住宅ローンの本審査は、事前審査(仮審査)の通過後に行われる最終審査です。融資実行の可否が決まる重要な審査であるため、事前審査とは厳しさや確認される項目が大きく異なります。

そのため、「事前審査は通ったのに 本審査で否決される」ということもあり得ます。

事前審査に通ったのに本審査に落ちる理由の1つとして、「情報の差異」があります。本審査で否決されるリスクを抑えるには、「事前審査と本審査の間に情報が変わらないこと」や「事前審査の段階で不安要素を解消しておくこと」が重要です。

この記事では、住宅ローンの事前審査通過後に本審査で否決されないための対策について、本審査と事前審査の違いや具体的な審査項目、必要書類、落ちる原因と対策などをわかりやすく解説します。

住宅ローンの本審査は、夢のマイホームを手に入れるための最後の関門です。必要書類の多さや審査の厳しさに圧倒されるかもしれませんが、その目的は「あなた自身が無理なく返済し続けられるか」をプロの目で確認することにあります。

審査を通すための準備も大切ですが、それ以上に重要なのは、融資が承認された後の生活です。金利タイプや返済期間、万一の保障内容など、審査を待つ間に改めて「このプランで本当に完済まで走り続けられるか」を自問自答してみてください。

しっかりと書類を整え、事前審査時からの状況を維持していれば、過度に恐れる必要はありません。

万全の準備をして、新しい生活への第一歩を確実に踏み出しましょう。

住宅ローンの本審査とは、申込者に融資を実行しても問題ないか判断する最終的な審査のことです。

通常、住宅ローンの審査は「事前審査(仮審査)」と「本審査」の2段階に分かれています。事前審査に通過できたとしても、本審査で否決されてしまうと住宅ローンの融資は受けられません。

本審査と事前審査の違いや具体的な審査項目、審査にかかる期間を解説します。

本審査は、金融機関が「本当にこの人にお金を貸して大丈夫か」を最終確認する場です。事前審査が個人の返済能力に主眼を置くのに対し、本審査では個人の返済能力に加え、物件の価値や、万一に備える「団体信用生命保険(団信)」への加入可否まで厳格にチェックされます。

事前審査(仮審査)は、申込者が住宅ローンを利用できる見込みがあるかを確認する簡易的な審査です。事前審査と本審査の主な違いは以下の通りです。

| 事前審査(仮審査) | 本審査 | |

|---|---|---|

| 審査の目的 | 住宅ローンを利用できる見込みがあるかを判断する | 融資しても問題ないかを最終判断する |

| 主な審査項目 | 返済能力、個人信用情報 | 返済能力、個人信用情報、物件の担保価値、健康状態 |

| 審査期間の目安 | 即日~1週間程度 | 1~3週間程度 |

| 主な提出書類 | 本人確認書類 収入を証明する書類 など |

本人確認書類 収入を証明する書類 物件を確認する書類 既存の借り入れに関する書類 など |

| 審査機関 | 金融機関、保証会社(※1) | 金融機関、保証会社(※1)、生命保険会社 |

(※1)保証会社による保証がある場合

審査の内容は金融機関によって異なりますが、事前審査は提出された書類や「信用情報機関」に登録されている信用情報(クレジットカードやローンの契約状況・利用状況)をもとに、返済能力を確認するのが一般的です。

提出書類は本審査に比べると少ない傾向にあり、金融機関によっては提出書類が不要な場合もあります。審査結果は、基本的に1〜3日程度で通知されますが、金融機関や申込者の状況などによっては1週間程度かかることもあります。

一方、本審査では金融機関や保証会社が源泉徴収票や住民票などをもとに、より慎重に申込者の返済能力を審査します。また、取得する「物件の担保価値(想定売却価額)」や「申込者の健康状態」も審査の対象です。

本審査の審査期間の目安は1〜3週間程度で、長い場合は3〜4週間ほどかかります。

>>あわせて読みたい(住宅ローンの仮審査とは?審査が通らない理由と対処法)

本審査の主な審査項目は以下の通りです。

本審査では、収入や勤務先(公務員・会社員・個人事業主等)、雇用形態(正社員・契約社員等)、勤続年数などをもとに、申込者に「安定した収入があるか」を審査します。

返済能力を測る指標の一つが「返済負担率(返済比率)」です。返済負担率とは年収に占める年間の総返済額の割合であり、年間の総返済額には住宅ローンのほか、自動車ローンや教育ローンなど他の借入れも含まれます。

返済負担率の計算式は以下の通りで、返済負担率が金融機関規定の範囲内に収まっているかが確認されます。

「返済負担率:年間の総返済額÷年収×100」

また、申込者の年齢も審査で重視されますが、返済能力を測る指標として 特にチェックされる項目は「完済時の年齢」です。国土交通省の調査(※)によると98.4%の金融機関が、住宅ローンの審査時に考慮する項目として挙げています。

金融機関は「満80歳未満」など完済時年齢の条件を設けていますが、実際に厳しく審査されているのは「定年退職後も無理なく返済できる計画か」という点です。

定年時に退職金を受け取って住宅ローン返済に充てられるか、定年後も安定した継続収入を得られるかといった実質的な返済能力が問われます。

※出典:国土交通省 住宅局「令和6年度 民間住宅ローンの実態に関する調査結果報告書」

>>あわせて読みたい(【年収別】住宅ローンの返済比率の目安は?計算方法や借入時の注意点)

>>あわせて読みたい(勤続年数は住宅ローン審査に影響する?不安な場合の対策とよくある質問)

個人信用情報は、基本的に事前審査、本審査どちらでも確認される項目です。金融機関は信用情報機関(CIC、JICC、KSC)に照会し、申込者のクレジットカードやローンの契約状況、返済履歴などを確認します。

長期の延滞や債務整理などの履歴(異動情報)が信用情報機関に登録されていると、返済能力や信用力に著しい問題があると判断されます。

このような場合、一般的な金融機関の住宅ローン審査には原則として通過できません。

金融機関が独自に取り扱う住宅ローンの多くは、「団体信用生命保険(団信)」への加入が融資条件の一つとなっています。団信は、住宅ローン契約者が亡くなったときや所定の高度障害状態になった場合に、保険金で住宅ローンが完済される保険のことです。

団信に加入するためには、過去一定期間の病歴や治療歴、現在の投薬状況などを引受保険会社に告知し、審査を受ける必要があります。

>>あわせて読みたい(住宅ローンの団信とは?契約条件から主な種類、注意点や選び方)

取得する物件の担保価値も本審査の対象です。住宅ローンの契約者が返済を続けられなくなった場合、金融機関は担保となっている物件を売却して融資金の回収を試みます。

そのため、物件の担保評価額が低いと、希望する借入額から減額されて承認(減額承認)されるか、あるいは否決となることがあります。

本審査は、購入する物件が確定し、売買契約書や建築請負契約書、重要事項説明書などの書類がそろった後でなければ申し込みができません。

契約を結んだにもかかわらず本審査に落ちてしまうと、物件を取得できなくなるばかりか、不動産の売主や不動産会社などに多大な損失が生じてしまいかねません。

こうしたトラブルを防ぐため、住宅ローンを組む際にはあらかじめ事前審査を受け、融資を受けられる見込みがあるかを確認するのが一般的な流れです。

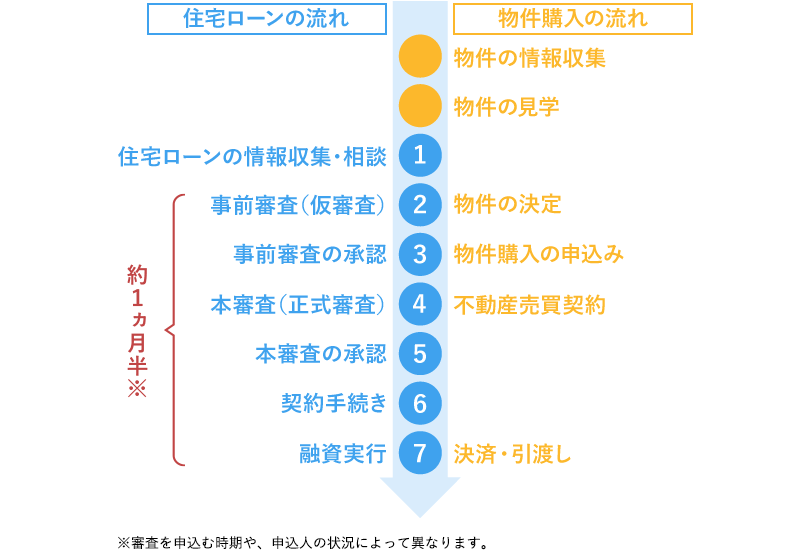

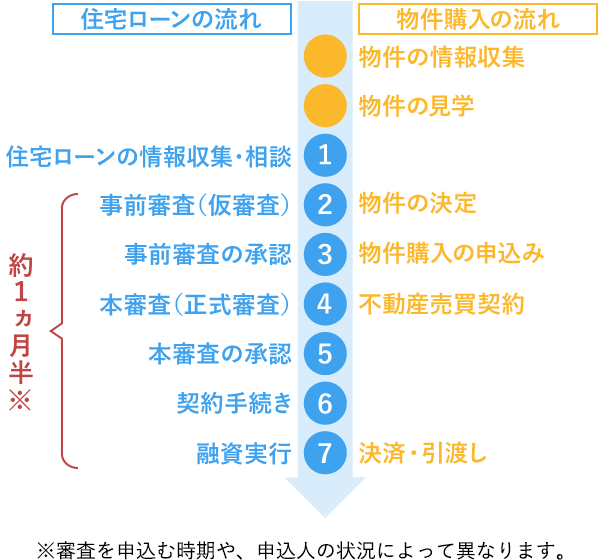

事前審査を申し込んでから融資が実行され、物件が引き渡されるまでは一般的に1〜1.5ヵ月程度かかります。

ただし、不動産会社の仲介物件においては、スケジュールの都合上、2週間〜1ヵ月程度で早めに進行するケースも珍しくありません。

具体的な流れは以下の通りです。

審査の流れを以下の手順で詳しく解説します。

①事前審査通過後に物件の売買契約を締結

②金融機関へ本審査を申し込む

③本審査(審査期間は1〜3週間が目安)

④住宅ローン契約(金銭消費貸借契約)

⑤融資実行・引き渡し・返済開始

>>あわせて読みたい(住宅ローンの申込みから融資実行までの流れ│各手続きのタイミングについて)

売買契約から融資実行までの約1ヶ月間は、想像以上にタイトなスケジュールで進みます。特にネット銀行などは郵送やWebでのやり取りが中心となるため、書類の不備一つで数日のロスが生じ、最悪の場合は引き渡し日に間に合わないといったリスクもゼロではありません。不動産会社や金融機関と密に連絡を取り、常に次のステップを把握しておくことが重要です。

事前審査に通過し、売主との間で売買代金や引き渡し日などを合意したら、不動産会社立会のもとで不動産売買契約を結びます。

契約を結ぶ際は、宅地建物取引士(不動産会社)から重要事項説明を受け、売買契約書に署名と捺印をします。 この際、物件価格の一部を手付金として売主に支払うのが一般的です。

通常、売買契約を結んだ後から物件が引き渡されるまでの間に買主の都合で契約を解除する場合、支払った手付金は戻ってきません。

しかし、多くの売買契約では「住宅ローン特約(融資特約)」が盛り込まれるため、住宅ローンの本審査に落ちた場合は手付金が返還されたうえで契約が解除されます。

売買契約を締結したら速やかに本審査に申し込みます。申込方法は金融機関によって異なりますが、店舗の窓口やWebサイトから手続きが可能です。

本審査を受ける際に提出する書類の例は、以下の通りです。

勤務先や役所で取得する書類も多いため、スケジュールに余裕を持って準備を進めましょう。

また、本審査とあわせて「団体信用生命保険(団信)」の申し込み手続きも行い、引受保険会社による審査を受けます。申し込みの際は、現在の健康状態や過去一定期間の病歴などを正しく告知します。

提出された書類をもとに、金融機関や保証会社(保証会社による保証がない場合は金融機関のみ)が本審査を行います。

審査期間は1〜3週間程度が目安ですが、金融機関や申込者の状況などによっては4週間以上かかる場合があります。

本審査に通過したら、金融機関と住宅ローン契約を結びます。 この契約は正式には、「金銭消費貸借契約(略:金消(きんしょう)契約)」と呼ばれます。

金銭消費貸借契約の契約書には、借入金額、適用金利、返済期間、融資実行日などの融資条件が記載されているため、よく確認したうえで署名と捺印をしましょう。

>>あわせて読みたい(住宅ローンの契約書とは? 主な種類と締結前に確認するポイント)

金銭消費貸借契約を結ぶ際に定めた「融資実行日」に、金融機関から指定の口座に物件の購入代金が振り込まれます。不動産取引では、物件の引き渡し日・決済日と融資実行日は同じ日に設定されるのが一般的です。

当日は買主、売主、不動産会社、司法書士などの関係者が指定の場所に集まります。指定の口座に振り込まれた融資金を用いて残代金(物件の売買代金から手付金を引いた残り)を支払い、売主がその着金を確認すると鍵などが引き渡されます。

その後、同じ日に司法書士が法務局へ向かい、物件を買主の名義に変更する「所有権移転登記」と、金融機関が物件を担保とする「抵当権設定登記」を行うと購入手続きは完了します。

住宅ローンの本審査で提出する書類は多岐にわたります。提出を求められる書類の種類や提出方法は金融機関によって異なるため、ホームページなどで事前に確認しましょう。

住民票や課税証明書などの公的書類には、基本的に「発行から3ヵ月以内」といった有効期限があります。「事前審査の時に取ったから大丈夫」と思い込まず、最新のものを揃えましょう。また、自営業者のかたは確定申告書の控え(受領印があるもの)など、会社員よりも準備に時間がかかる書類が多いため、早めのリストアップがスムーズな進行の鍵となります。

申込者の氏名や住所など、本人が確認できる書類を提出します。一般的に提出が必要な本人確認書類は以下の通りです。

運転免許証やマイナンバーカードなどは有効期限が切れていないもの、住民票謄本は「発行後3ヵ月以内のもの」など金融機関が指定する期間内のものを用意する必要があります。

住宅ローンの本審査では、申込者の収入や勤務先、勤続年数などをもとに返済能力が審査されるため、それらを確認できる書類を提出する必要があります。

また、給与所得者と個人事業主で提出書類は異なります。給与所得者は「額面収入(税込年収)」、個人事業主は売上から必要経費を差し引いた「所得」を基準に審査されるためです。

| 書類名 | 取得先 | |

|---|---|---|

| 給与所得者(公務員・会社員) | 直近1年分の源泉徴収票 | 勤務先 |

| 直近1年分の住民税決定通知書または課税証明書 | ・住民税特別徴収税額決定通知書:毎年5~6月ごろに勤務先より配布 ・課税証明書:その年の1月1日時点に住所を置いていた自治体(市区町村役場) |

|

| 個人事業主 | 直近3年分の確定申告書・付表 | 申込者 |

| 直近3年分の納税証明書(その1、その2) | 税務署 |

確定申告書は、税務署の受領印、またはe-Taxの受信通知があるものを準備しましょう。

金融機関が物件の担保価値を評価するための「売買契約書」や「工事請負契約書」なども提出します。具体的な必要書類は以下の通りです。

| 注文住宅 +土地購入 |

注文住宅 | 建売住宅 | マンション | 入手先 | |

|---|---|---|---|---|---|

| 不動産売買契約書 | 〇 | 〇 | 〇 | 不動産会社 | |

| 重要事項説明書 | 〇 | 〇 | 〇 | 不動産会社 | |

| 工事請負契約書 | 〇 | 〇 | 不動産会社 | ||

| 建築確認済証 | 〇 | 〇 | 〇 | 不動産会社 | |

| 建築確認申請書 | 〇 | 〇 | 〇 | 不動産会社 | |

| 検査済証 | 〇 | 〇 | 〇 | 〇 | 不動産会社 |

| 登記事項証明書 (発行後3ヵ月以内のもの) |

〇 | 〇 | 〇 | 〇 | 法務局 |

| 間取り図・配置図 | 〇 | 〇 | 〇 | 〇 | 法務局・不動産会社 |

| 地積測量図・公図 | 〇 | 〇 | 〇 | 法務局 | |

| 住宅地図・現地案内図 | 〇 | 〇 | 〇 | 不動産会社 | |

| パンフレット・チラシ | 〇 | 〇 | 不動産会社 |

提出書類は取得する物件の種類や工事の有無などによって異なります。

登記事項証明書や地積測量図・公図など法務局で取得が必要な書類もありますが、不動産会社やハウスメーカーが代わりに手配してくれるケースもあります。

自動車ローンや教育ローン、カードローンなど住宅ローン以外の借入れがある場合は、その借入れの「返済予定明細表」のコピーを提出します。

提出の際は、借入先の金融機関名や当初借入日、当初借入金額、最終返済日、借入利率など、本審査を申し込む金融機関が指定する項目が記載されているか確認しましょう。

保険会社による団体信用生命保険の引き受け審査は、 基本的に申込書兼告知書に記載された内容をもとに行われますが、以下のようなケースでは診断書の提出が必要になる場合があります。

診断書の作成料は有料であり、申込者の自己負担となるのが一般的です。

一定の要件を満たせば、健康診断結果の写しによる代用が認められる場合がありますが、診断項目が不足していると保険会社が判断した場合は、指定の診断書の提出を求められる可能性があります。

転職して間もない場合や借換え時などは、追加で書類の提出を求められることがあります。具体的なケースと追加書類の例は以下の通りです。

| 追加提出を求められるケース | 必要書類の例 |

|---|---|

| 転職して1年未満の場合 | 直近3ヵ月分の給与証明書、職務経歴書、採用通知書、雇用契約書など |

| 産休・育休中の場合 | 産休・育休証明書、年収見込証明書、産休・育休取得前に通年で勤務されていた年の源泉徴収票など |

| 連帯保証人を立てる場合 | 連帯保証人の本人確認書類や収入証明書類、同意書など |

| 外国籍のかた | 在留カードまたは特別永住者証明書など |

| 会社経営者の場合 | 直近3期分の法人決算報告書、直近3期分の法人税の納税証明書(その1、その2)など |

| 借換えの場合 | 現在借入中の住宅ローンの返済予定表、住宅ローンの返済口座の通帳コピーなど |

転職をして間もなく源泉徴収票が入手できない場合は、直近3ヵ月の給与明細書や雇用条件通知書などから見込み年収を計算して審査をしてもらえる場合があります。

金融機関から追加で書類の提出を求められたときは、速やかに対応しましょう。

本審査はすべての書類がそろってから開始されます。提出すべき書類が不足していた場合や記入漏れがあった場合は、審査が止まり、結果が出るまで時間がかかる可能性があります。

また、住民票や登記事項証明書などの公的書類は発行から3ヵ月以内などの有効期限が設けられているのが一般的です。市区町村役場や税務署、法務局などで取得する書類もあるため、平日の日中に時間を確保することが難しい場合、必要書類がすべてそろうまでに数週間かかることもあります。

スムーズに本審査を進められるよう、必要な書類や有効期限などを事前に確認し、スケジュールに余裕をもって収集を開始することが大切です。

>>あわせて読みたい(ローンの手続きの流れと必要書類│よくある質問と回答)

住宅ローンの事前審査に通ったとしても、必ずしも本審査に通過できるとは限りません。以下のような場合、本審査で否決となる可能性があります。

住宅ローンの本審査で否決されてしまう代表的な理由を解説します。

意外と多いのが、事前審査通過後の油断による否決です。新たなローン(車の買い替えやリボ払い)を組んだり、転職を決めたりすると、事前審査で申告した内容と差異が出て審査がやり直し、あるいは即否決になるケースがあります。また、スマホ代のうっかりした支払い遅延なども信用情報に傷をつけるため、融資が実行されるその日まで現状維持を徹底してください。

事前審査から本審査までの間に申込者の働き方や借入状況などが変わると、審査結果に悪影響を及ぼしかねません。

すでに完成している分譲戸建てやマンションの場合、事前審査から本審査までの期間が短いため、この間に状況が変わるケースはそれほど多くありません。

しかし、注意が必要なのは、注文住宅でつなぎ融資などを受けるケースです。注文住宅は土地の購入から建物の完成までに期間が空くことが多く、この間に以下のような行動を取ってしまうと、本審査で否決される大きな原因となります。

事前審査を通過した後に転職や退職をすると、金融機関が定める勤続年数の条件(同一の勤め先で1年以上等)が満たせなくなり、本審査で否決となる場合があります。

勤続年数は、金融機関が収入の安定性を判断するうえでの重要な審査項目です。前職よりも収入が大きく増えるなど一部のケースを除き、転職は審査に不利に働くケースが多いでしょう。

また、新たなローンを組み返済負担率が金融機関の定める上限を超える場合は、希望する金額での借入れが難しくなることがあります。

クレジットカードのリボ払いやスマートフォンの分割払いも返済負担率を計算する際の年間総返済額に含まれるため、事前審査の通過後にこれらを利用すると本審査で否決される要因となりえます。

事前審査で申告した内容と、本審査で提出した書類の内容が一致していないことも否決される原因です。

例えば、年収や勤続年数などを申込者の自己申告で事前審査が行われても、本審査では源泉徴収票や課税証明書、確定申告書などの公的な書類の提出が必要です。

実際よりも年収を高く申告していた場合、本審査にて正しい情報(公的書類の数値)で再計算された結果、返済負担率などの審査基準を満たせなくなり否決されるケースが一般的です。

また、意図的な改ざん(虚偽申告)とみなされた場合は金融機関からの信用を失い、それ自体が審査に通らない決定的な要因となります。

本審査で申込者の信用情報に問題が発覚したことにより否決となるケースもあります。

金融機関は、事前審査の段階で信用情報機関に照会して申込者の信用情報を確認しますが、本審査でも再度照会を行います。

事前審査に通過後に、クレジットカードの支払いやローンの返済、スマホ代の分割払いなどを遅延し、その情報が指定信用情報機関に登録されると審査に影響を及ぼしかねません。

特に、支払期日から61日以上または3ヵ月以上延滞し、指定信用情報機関に「異動」という情報が登録されると本審査に通過することが極めて難しくなります。

他にも、長期間の延滞により保証会社が代わりに返済する「代位弁済」や、任意整理・個人再生など「債務整理」の情報が信用情報機関に登録されることで、否決につながる場合もあります。

物件の担保価値や申込者の健康状態が原因で、本審査に落ちることもあります。

例えば、取得予定の物件が再建築できない場合や建築基準法に適合していない場合、担保評価額が低く評価されて融資が承認されない可能性があります。

また、団体信用生命保険への加入が融資の必須条件となっている金融機関の場合、健康上の理由で保険会社から引き受けを断られると住宅ローンを利用することはできません。

マイホームでの生活をスムーズに開始するために、住宅ローンを利用する際は以下のポイントを押さえておきましょう。

最大の対策は、「正確・正直」であることです。もし他に借入れがあるなら、隠さずに申告しましょう。銀行は信用情報の照会で全て把握しています。また、健康状態に不安がある場合は、早めに「ワイド団信」など加入条件の緩い保険を扱う銀行を検討しておくのも賢い戦略です。審査に通るための小手先のテクニックより、誠実な情報開示が信頼に繋がります。

本審査の結果が出るまでは、以下のような行動を控えて「事前審査申込時の状況を維持すること」が大切です。

転職や退職を検討している場合、本審査が承認されて融資が実行されるまで控えたほうがよいといえます。

引き落とし口座には通常よりも多めに資金を入金しておき、残高不足によって支払いや返済の遅延が起きないよう対策を講じておくと安心です。

また、金融機関によってはキャッシングを利用していなくても、審査時にその利用限度額を含めて返済負担率を計算する場合があります。

そのため、住宅ローンの融資が実行されるまでは、キャッシング枠のあるクレジットカードの新規作成は控えるのが無難です。

本審査での否決を防ぐためには、事前審査を申し込む際に年収や勤続年数、他の借入状況などについて事実をありのままに申告することが重要です。

源泉徴収票や住民票など最新の情報が記載された書類を手元に置き、金額や住所などを一字一句正しく申込書に転記します。

記入項目について不明点や疑問点がある場合は、空欄にしたり適当に記入したりせず、金融機関や不動産会社の担当者に相談しましょう。

住宅ローンの希望借入額が、自身の家計状況と照らし合わせて無理のない返済計画であると判断されれば、スムーズな審査につながります。

改めて返済計画を見直し家計に余裕のない計画であれば、頭金を増やす、他のローンを完済するなど、返済負担率を下げるための対策が必要です。

最後に、住宅ローンの本審査を受けるかたが抱くことの多い疑問点について回答します。

A.本審査に落ちてしまったときは、他の金融機関へ申し込むことが可能です。

金融機関によって審査で重視する項目や返済負担率の規定などは異なるため「A銀行では否決となったが、B銀行では融資が承認された」というケースもあります。

ただし、手当たり次第に申し込むのは避けたほうがよいでしょう。短期間に複数の金融機関へ申し込むと、その履歴が信用情報機関に記録され、審査で不利になることがあるためです。

また、他の金融機関へ申し込みをする際は本審査に落ちた原因を推測し、その対策を施すことも重要となります。金融機関は本審査で否決された理由を教えてくれることはなく、審査基準も一般公開はされていません。

そのため、事前に住宅ローンの専門家に相談し、否決された原因の特定や対策方法の検討、金融機関選びをサポートしてもらうのがおすすめです。

A.審査結果の連絡方法は金融機関によって異なり、電話やメール、郵送での通知のほか、Webサイトで確認できる場合もあります。

また、個人で申し込んだ場合は本人宛に結果が通知されるのに対し、提携ローンを申し込んだ場合は提携先の不動産会社の担当者を通じて結果が伝えられます。

住宅ローンの本審査は、申込者の返済能力や信用情報が厳しく審査されるだけでなく、健康状態や物件の担保価値も確認されます。そのため、事前審査よりも提出する書類が多く、審査期間も長くなります。

本審査で否決されないために、年収や勤続年数、健康状態などは正直に申告し、事前審査に通過した後も融資が実行されるまでは、転職や新たな借入れなどは控えたほうがよいでしょう。

購入予定の物件の担保評価に不安がある場合(保留地・仮換地・定期借地など)や、ご自身の健康状態に不安がある場合、細かな借入れがある場合などは、事前審査の段階で対応可能かを確認し、必要な情報を提出しておきましょう。

審査に通るか不安な場合は、資金計画や購入物件を見直す方法もあります。不明点や疑問点があるときは、住宅ローンの専門家に早めに相談することをおすすめします。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。