自動車をローンで購入してその返済中に、マイホームの購入を検討するかたもいらっしゃるのではないでしょうか。自動車ローンと併用して住宅ローンの利用を検討している場合は、住宅ローンのみを利用する場合に比べ、借入可能額の上限が下がることがあるので、注意が必要になります。

今回は、住宅ローンと自動車ローンを併用する場合の注意点や、住宅ローンを申込む前にしておきたい準備について、株式会社住宅相談センターの吉田貴彦社長に説明していただきました。

自動車ローンは、金融機関によって「マイカーローン」や「オートローン」などと呼ばれることがありますが、ここでは「自動車ローン」と呼ぶこととします。また、自動車ローンのうち、残価設定型ではないものとして説明します。

住宅ローンと自動車ローンは条件を満たせば併用が可能ですが、注意が必要になります。

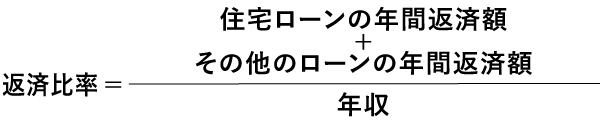

金融機関は「返済比率」の上限を定めて、債務者が年収に対して一定以上のローンを組めないように制限を設けていることが一般的です。この返済比率とは、年収に対する全ての借入金の年間返済額の割合のことを言います。

>>あわせて読みたい(「住宅ローンの返済比率は借入金額の目安になる?」計算方法と注意点)

例えばフラット35では、返済比率のことを「総返済負担率」と言いますが、年収によって総返済負担率の上限を次のように定めています。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 総返済負担率の基準 | 30%以下 | 35%以下 |

返済比率は、住宅ローン以外にも全てのローンの年間返済額を含めて計算されます。教育ローン、カードローン、投資用不動産のローン、そして自動車ローンも含まれます。

例えば、年収500万円のかたが住宅ローンを120万円/年、自動車ローンを年間30万円ずつ返済している場合は下記の計算となります。

このように自動車ローンを利用している場合は、その年間返済額を含めて返済比率を計算することになるため、住宅ローンの借入可能額の上限が下がることになります。

具体的に、フラット35においては借入可能額がどの程度下がるのか、次の章で見ていきましょう。

>>あわせて読みたい(住宅ローンの借入可能額と年収の関係│無理せず返済できる金額は?)

ここではフラット35を利用して住宅を購入する場合、自動車ローンの返済がどの程度影響するか計算します。

<共通条件>

〇住宅ローンの条件

返済期間:35年

金利:年率1.3%

返済方法:元利均等返済、ボーナス返済なし

※他の借入金には自動車ローン以外ないものとする

① 年収500万円の場合

| 自動車ローンの毎月の返済額 | 0円 | 3万円 | 5万円 |

|---|---|---|---|

| 借入可能額 | 4,918万円 | 3,906万円 | 3,232万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが作成。手数料、その他の諸費用は計算に含まれていません)

② 年収600万円の場合

| 自動車ローンの毎月の返済額 | 0円 | 3万円 | 5万円 |

|---|---|---|---|

| 借入可能額 | 5,902万円 | 4,890万円 | 4,216万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが作成。手数料、その他の諸費用は計算に含まれていません)

③ 年収700万円の場合

| 自動車ローンの毎月の返済額 | 0円 | 3万円 | 5万円 |

|---|---|---|---|

| 借入可能額 | 6,886万円 | 5,874万円 | 5,199万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが作成。手数料、その他の諸費用は計算に含まれていません)

このシミュレーションの条件においては、自動車ローンの返済額が毎月3万円違うだけで借入可能額は約1,000万円、毎月5万円違うと約1,700万円の差が生じることがわかります。

もし、年収500万円のかたが5,000万円の物件の購入を検討しており、内82万円を自己資金、4,918万円を住宅ローンで支払おうと計画していても、自動車ローンを毎月3万円返済しているなら、1,094万円を自己資金で賄うよう計画を見直さなければなりません。

このように、自動車ローンの返済の有無が、住宅ローンの借入可能額にも大きく影響する場合があります。また、自動車ローン以外に借入れがある場合も同様ですから、何かしらのローンを組むことを検討する場合は、現在と将来の希望の両方を考慮して計画的に行いたいところです。この点については次章で見ていきましょう。

>>あわせて読みたい(「フラット35とは?」利用条件やメリット・デメリットを解説!)

住宅ローンと自動車ローンを併用する際には、次の点にご注意ください。

前の章で見たように、自動車ローンの返済が残っていると住宅ローンの借入可能額に影響し、希望する借入額を借りられない場合があります。先ほどの例のように、年収500万円で5,000万円の物件の購入を検討しているかたが、物件購入のために自己資金を突然1,000万円以上準備することとなっても、現実的には難しい場合が多いのではないでしょうか。

購入する物件の価格と自動車ローンの残高にもよりますが、可能なら住宅ローンの申込前に自動車ローンを完済(繰上返済)しておくことが望ましいでしょう。

また、住宅ローンには住宅ローン控除という、住宅ローンの年末残高の1%が所得税等から税額控除される制度がありますが、2020年9月時点で自動車ローンにはこのような税制優遇制度はありません。また、一般的には自動車ローンよりも住宅ローンの借入金利のほうが低いため、この点においても、住宅ローンの借入可能額を超える部分を自己資金で用意するならば、自動車ローンを完済しておいたほうが合理的と言えます。

>>あわせて読みたい(「住宅ローン控除とは?」適用を受ける方法と要件、控除額の計算方法)

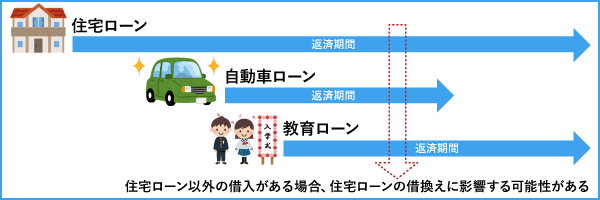

ここまでは、既に自動車ローンを返済中のかたが後から住宅ローンを検討する場合を見てきましたが、反対に住宅ローンの返済中に新たに自動車ローンを借入れる場合を見てみましょう。

自動車ローンの契約が住宅ローンよりも後でも、無制限に借入れられるわけではありません。しかし、通常は住宅ローンよりも借入金額が低いため、借入金利が高いですが自動車ローンのほうが借入れしやすい傾向にあります。

ただし、住宅ローンと自動車ローンを並行して返済する場合でも、家計の収支状況を鑑みて無理のない返済計画を立てることが重要です。また、自動車ローンを組んだあとに住宅ローンの借換えを検討する場合は、再び返済比率を考慮する必要が出てきます。

>>あわせて読みたい(住宅ローンの月々の返済額の目安は? 借入額を検討するときの注意点)

以上で見てきた通り、住宅ローンと自動車ローンの併用は可能ですが、様々な点で注意が必要になります。返済比率の水準を満たすだけではなく、将来返済し続けられる計画になっているか、シミュレーションして確認することも重要です。

一度具体的な金額で確かめ、住宅ローンと自動車ローンの併用は計画的に判断するようにしましょう。ご自身が「今」欲しいものと、「将来」欲しくなるかもしれないものの優先度を考慮し、あわせて資金計画も立てながら検討することが大切です。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。 ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。 ご予約することで待ち時間もなくご相談いただけます。