住宅ローンについて調べたり相談したりする際に、「団信」という言葉を聞いたことがあるのではないでしょうか? 正式には「団体信用生命保険」といい、省略して「団信」と呼ばれることが多いです。この記事でも以降は「団信」で統一します。

マイホーム購入で住宅ローンを利用する場合、フラット35などを除き、ほとんどの金融機関では団信への加入が必要となります。団信とは、住宅ローンという大きな借り入れをするにあたり、住宅ローン契約者に万一のことがあった場合に備えるための保険です。

団信には、一般団信のほか、金融機関ごとにさまざまな特約があります。そのため、住宅ローン選びでは、金利水準だけでなく、団信の保障内容や上乗せ金利なども含めて判断することも大切です。

この記事では、住宅ローンの団信について、一般団信から特約付団信まで、加入時の注意点や選び方などについて解説します。団信だけでなく、住宅ローン選びの参考となるため、ぜひ最後までご覧ください。

はじめに、団信とはどういった保険なのか、一般の保険商品との違いを含めて解説します。

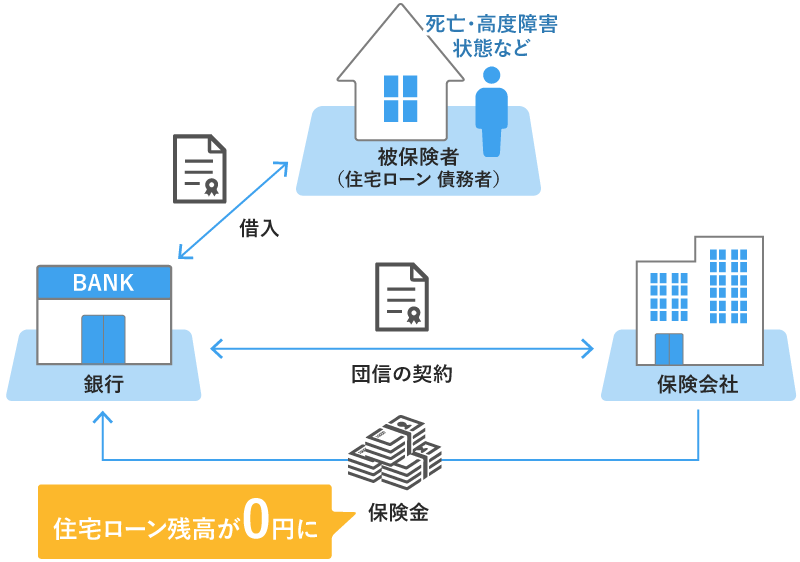

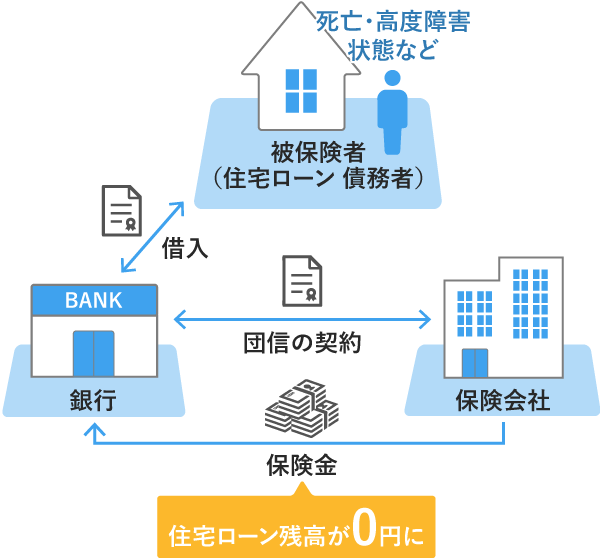

団信(団体信用生命保険)とは、住宅ローンの債務者が返済期間中に死亡または高度障害状態になったときなどに、保険金で住宅ローンが完済され残高が0円となる保険です。完済後は、住宅ローンの返済が不要になります。

民間金融機関の住宅ローンでは団信への加入を義務付けられていることが一般的ですが、独立行政法人住宅金融支援機構のフラット35では加入は任意となっています。

生命保険会社が取扱う団信以外の死亡保険を「一般的な生命保険」として、団信と比較しながら違いを見てみましょう。

① 保険料の負担

一般的な生命保険の場合、保障内容に応じた保険料を保険契約者が負担しますが、住宅ローンの団信の場合、実質的には保険料が住宅ローンの金利の中に含まれており、追加で保険料が発生しないことが通例です。例えばフラット35の場合、団信の保険料のことを「特約料」といいますが、新機構団信付きのフラット35の借入金利は特約料が含まれた金利として提示されます。

② 年齢別の保険料

団信は年齢や性別による保険料の違いは基本的にありません。例えば、フラット35で上乗せされる金利は一律ですし、保険料が金利に含まれるタイプの住宅ローンでも、年齢や性別による差はありません。保険料は借入金額や保障内容次第で変わるということになります。

ただし、団信の特約(がんや3大疾病付き団信など)については、40歳あるいは50歳未満もしくは以上など、年齢によって上乗せ金利や特約保険料が異なる場合があります。

一般的な生命保険の場合は、保険契約者の年齢や性別によって保険料が異なります。保険料を算出する根拠の1つである死亡率には年齢差や性別による差がありますが、一般的な生命保険ではこの区分を細かく分けて保険料が計算されます。

③ 保険金の受取人

団信で支払われる保険金の受取人は、住宅ローンを融資している金融機関になります。金融機関は受取った保険金で住宅ローンの残債を全額返済するので、債務者やその家族のその後の返済が不要になります。

一般的な生命保険の場合は、保険契約者が指定した配偶者や子供などの法定相続人が受取人となります。

④ 保障期間

通常、団信の保障期間は、住宅ローンの返済期間と連動し、住宅ローンの融資が実行されると同時に保障が開始され、完済すると保障も終了します。ローン返済中に繰上返済をして返済期間が短くなった場合も同様に連動します。ただし、保険料(特約料)の支払いをもって保障が開始されるタイプや、返済期間中でも一定の年齢で保障が終了するタイプの団信もありますので、注意が必要です。

一般的な生命保険の場合は、保険契約者があらかじめ選択した保障期間(保険期間)となります。中途解約をしない限り、終身保険であれば保障は一生涯ですし、定期保険であれば定められた期間で保障は終了します。

⑤ 生命保険料控除

生命保険料控除の対象となる保険契約とは、保険金の受取人が保険契約者か配偶者、あるいはその他の親族(6親等以内の血族と3親等以内の姻族)でなければなりません。したがって、保険金の受取人が金融機関となる団信の保険料は生命保険料控除の対象とはなりませんが、一般的な生命保険であれば、上記の範囲で受取人を指定することで、その対象となります。

健康状態から団信の保険金支払いの対象となる状態になった場合は、一般的には次のような手続きを経ることとなります。

1) 住宅ローンを契約している金融機関に連絡を入れ必要書類を受取ります。

2) 必要書類を揃えて金融機関に提出します。必要書類は加入する団信や特約によって異なるので、金融機関に相談するとよいでしょう。

3) 提出した書類をもとに保険会社が保険金の支払いの可否を審査します。審査には1ヵ月程度かかる場合があります。その間、保険金支払いが決定するまでローン返済は継続する必要があります。

4) 保険金の支払いが決定すると、金融機関に保険金が支払われ住宅ローンが完済されます。

5) 保険事故日以降に支払った住宅ローンの返済額は、後日返金されます。

住宅ローンを組むために必要であり、メリットも多い団信ですが、加入するためにはどのような条件を満たす必要があるのでしょうか。

団信に加入できるのは、住宅ローンの新規借り入れ、あるいはほかの金融機関から借り換えをするかたに限られます。また、注意すべきなのは、通常の保険とは異なり、住宅ローン契約時に決めた団信の保障内容やプランを変更することはできない点です。

そのため、契約時の年齢だけでなく、住宅ローン完済までの将来を見据えて保障内容を判断することが大切です。

団信に加入するためには健康状態などの条件を満たしている必要があり、持病や過去の疾患などによっては団信に加入できない場合があります。多くの民間の住宅ローンでは団信の加入が住宅ローン利用のための必須条件とされており、団信に加入できないと住宅ローン自体を利用できません。

もし団信に加入できない場合、フラット35が選択肢となりえます。詳しくは「4-3.団信加入が任意の「フラット35」を検討する」をご参照ください。

団信にはがんや3大疾病などさまざまな特約が付いた商品があり、金融機関によっても力の入れ方は異なります。団信の内容も比較しながら、住宅ローン選びの1つの選択基準として考えると良いでしょう。

特約なしの団信は、契約者が死亡もしくは高度障害状態になったときに保険金が支払われるものです。高度障害状態とは生命保険会社が指定する所定の状態をいい、例えば両目の視力を失い回復の見込みがない場合は高度障害状態と認定される場合があります。

夫婦連生団信とは、夫婦の収入を合算して住宅ローンを契約する場合などに利用できる団信です。

夫婦のどちらかに死亡や高度障害などが有った場合に、住宅の持ち分や返済額に関係なく、住宅ローン残債が全額完済される保険です。夫婦の一方が主債務者、もう一方が連帯債務者になる「連帯債務型」の住宅ローンで利用されることがあります。

同じく夫婦2人の収入で住宅ローンを借りる方法としてペアローンがあります。この場合、1つの物件に対して夫婦それぞれが住宅ローンを契約するため、夫婦のうち1人が亡くなってももう一方の住宅ローンは残ったままとなります。

>> ペアローン・連帯債務型の住宅ローンの違いについては、こちらの記事でも解説しています

住宅ローンの返済が難しくなるのは死亡や高度障害状態だけではありません。ここからは、死亡や高度障害状態以外の病気を保障する特約が付いた団信について説明します。ご自身が不安な病気や、現在加入している各種保険なども確認して、無駄なく役立つ団信を選択するとよいでしょう。

3大疾病保障付き団信は、特約なしの団信に加えて住宅ローン契約者が、がん、脳卒中、急性心筋梗塞のいずれかを発症し、所定の状態になった場合に保険金が支払われる特約付きの団信です。

保険金の支払条件は金融機関や商品によって異なりますが、例えばフラット35などに付帯できる新3大疾病付機構団信では、下記の条件が定められています。

3大疾病に加えて高血圧症、糖尿病、肝硬変、慢性腎不全、慢性膵炎といった生活習慣病を含む8つの病気のいずれかを発症し、所定の就業不能状態になって住宅ローンの返済ができない状態が一定期間を超えて続いた場合に保険金が支払われる可能性があります。対象となる病気や条件は金融機関や商品によって異なります。

>> SBIマネープラザの住宅ローンに付帯できる「全疾病保障」は店舗で相談できます!

ワイド団信は、健康上の問題があるために通常の団信に加入できない場合でも加入できるよう、条件が緩和された団信です。たとえば、高血圧症や糖尿病などの持病があっても加入できる可能性があります。

ただし、病名だけで加入の可否が決まるわけではなく、引受保険会社の審査がある点と、通常の団信に加えて住宅ローンの金利に上乗せがある点には注意が必要です。上乗せ金利は年0.3%程度としている金融機関が多いですが、年0.2%という金融機関もあります。

それでは、健康上の理由で団信への加入が困難な場合、どのような対処法が考えられるのでしょうか。

1つ目は、先ほどご紹介したワイド団信を利用する方法です。ただし、ワイド団信であっても加入できないことはありますので、不安があれば金融機関へ申告し、早めに団信の審査を進めていただいた方が良いでしょう。

金利上乗せがあり、返済プランも通常の団信の場合と返済プランが変わってきますので、どの団信なら加入できるのか早めに確認することが重要です。

夫婦それぞれに収入がある場合などは、住宅ローン契約者を配偶者に変更する方法が考えられます。具体的には、二人の収入で連帯債務型、あるいは連帯保証型の住宅ローンを組む方法です。

住宅ローンの審査は、二人の収入などに対して行われますが、連帯債務者もしくは連帯保証人は原則として団信には加入できないため、保険会社の審査はありません。そこで、団信に加入できる配偶者が住宅ローンの主債務者あるいは債務者となることで、住宅ローンを借りられる可能性があります。

ただし、連帯債務者や連帯保証人が万一亡くなった場合の保険はなく、住宅ローンの返済はそのまま続きますので、団信の代わりに加入できる他の保険を探したり、保険に加入できない分を貯蓄でカバーしたりすることなどを検討する必要があるでしょう。

また、連帯債務者や保証人は住宅ローン控除の対象にならないなどの点にも注意してください。

3つ目の方法は、団信の加入が任意であるフラット35を検討することです。

フラット35は、住宅金融支援機構が提供する住宅ローン商品で、団信については「新機構団信」を取り扱っていますが、民間の金融機関とは異なり、新機構団信への加入は必須ではないため、団信に加入できない人でも住宅ローンを利用できます。新機構団信に加入しない場合、適用金利は団信付きの住宅ローン金利からマイナス0.2%となります。

ですが団信に加入しない場合、返済中に契約者が亡くなると、ご家族に住宅ローンの債務が残ります。万一に備え、多めに貯蓄するなどの対策を立てておきましょう。

団信は住宅ローンの借入金額を保険金額とする保険効果が高い商品です。ここでは団信に加入するときの注意点について解説します。

団信には免責事項が定められていることがあります。免責事項に該当する場合は、保険金の支払いが行われません。

【団信の免責事項の例】

など、団信のパンフレットなどで詳細を確認しておきましょう。

団信においては、加入後に特約の解除や追加など、契約内容の変更ができないことが一般的です。保障内容が自分に合っているか、過不足がないかなど団信加入時に十分検討しておきましょう。

住宅ローンの借り換えを行う場合、従来の住宅ローンに付帯していた団信の契約は終了するので、借り換え先の金融機関で新たな団信に加入することになります。借り換えを契機に特約内容を見直す人も珍しくないようです。

借り換え時に注意しておきたいことは、借り換え先の金融機関が団信加入を条件としている場合、契約者の健康状態によっては新たな団信への加入が認められないことがある点です。この場合は住宅ローンの借り換え自体ができないので注意が必要です。

原則として、特約付団信は一旦解約してしまうと再加入することはできません。

>> 団信についてさらに詳しく聞いてみたいことはSBIマネープラザの店舗へ

ここまで解説してきたように、団信にはさまざまな注意すべきポイントがあり、金融機関によって保障の内容も異なるため、住宅ローンを選ぶうえでも大きな判断基準の一つとなります。ここでは、団信を選ぶ際のポイントについて解説します。

民間の生命保険と同様に、団信も金融機関によって保障内容や特約部分の上乗せ金利、保険料が異なります。保障内容が同じでも、上乗せ金利が金融機関ごとに異なる場合もあります。

そのため、団信を選ぶ際は、住宅ローン金利だけでなく、特約付き団信の上乗せ金利や保険料を含めて比較するようにしましょう。

また、上乗せされる金利によって、毎月の返済額や総返済額が変わり、借入金額が大きいほど特約部分の保険料も増えます。そのため、金融機関のシミュレーションなどを活用して特約付き団信を付帯することで毎月の返済額がどれくらい変わるかを試算することも大切です。

民間の保険商品とは異なり、団信の特約は、住宅ローン返済中には解約できないものも少なくありません。保障を充実させることは大切ですが、毎月の返済負担に問題がないかをしっかりと検討する必要があります。

契約時の年齢も含めて、保障内容が十分であるかを確認することも大切です。

住宅ローンの返済は長期間にわたるため、その間にさまざまな病気や事故のリスクが考えられます。万一の場合に住宅ローンの返済を継続できるかを考え、住宅ローン残高を減らせる保障内容も含めて検討する必要があるでしょう。

また、特約付きの団信は、がん特約をはじめ、3大疾病、8大疾病あるいはほぼすべての病気の入院など備えられるものから、配偶者の病気を保障するものまでさまざまです。民間の医療保険に加入している人は、その保障内容や保険料を含めて、団信の保障内容が十分であるか確認しましょう。

保険金の支払い条件も団信を選ぶポイントです。

団信特約には複数の商品があり、なかにはカバーする疾病の保障範囲が広いものもありますが、通常の保険と同様に細かく定められた支払い事由、支払い条件が存在しており、実際に重い病気などにかかった場合でも、保険金の支払い事由に該当しないケースもあります。

たとえば、保障対象となる疾病によって、診断だけで保険金が給付されるものもあれば、診断に加えて所定の就業不能状態が30日あるいは60日以上継続した場合に給付されるものなど、給付条件は保険会社によってさまざまです。

そのため、団信を選ぶ際には、支払い条件として「対象となる疾病はどれか」のほかに、「どのような状態になった場合に保障の対象となるか」や「その状態が何日間継続する必要があるか」をしっかりと確認することが重要です。

住宅ローンを選ぶことは、同時に団信の保障内容を決めることでもあります。これまで長く続いてきた低金利状況のなかでは金利水準での差別化が難しい分、団信特約の保障内容や金利などで優位性をアピールする金融機関は少なくありません。そのため、年齢や家族構成、収入や貯蓄、健康状態なども考慮しながら団信の違いを比べることで、より自分に合った住宅ローンを選ぶことができるでしょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約いただくことで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約いただくことで待ち時間もなくご相談いただけます。

株式会社あつみ事務所 代表

建設会社・ハウスメーカーで建築設計、不動産売買仲介を経て、不動産・住宅専業ライターとしても活動。これまで不動産・金融メディアを中心に300本以上の記事執筆を手掛ける。現在、不動産売買や住み替えを中立的な立場でサポートするサービスを提供しながら情報発信を行う。

【保有資格】宅地建物取引士・ファイナンシャルプランナー2級技能士・住宅ローンアドバイザー