住宅ローンを利用する際は、事前に流れや必要書類を把握して、準備しておくことが大切です。初めて住宅を購入するかたにとっては、住宅ローンの手続方法や聞き慣れない専門用語などに戸惑うことがあるかもしれません。

そこで今回は、住宅ローンを利用する際、どのような手続きをどのようなタイミングで行うのか、またどのような書類が必要か、よくある質問をまじえながら、愛媛住宅ローン相談プラザ代表の片上さんに解説いただきました。

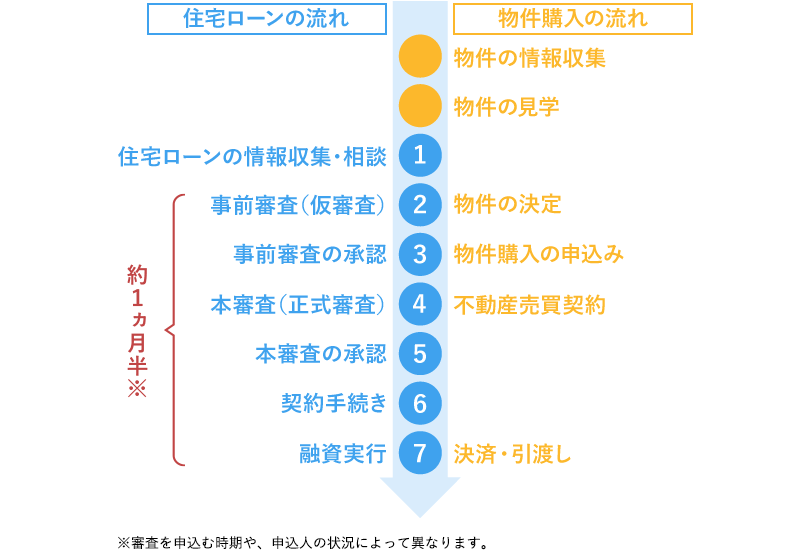

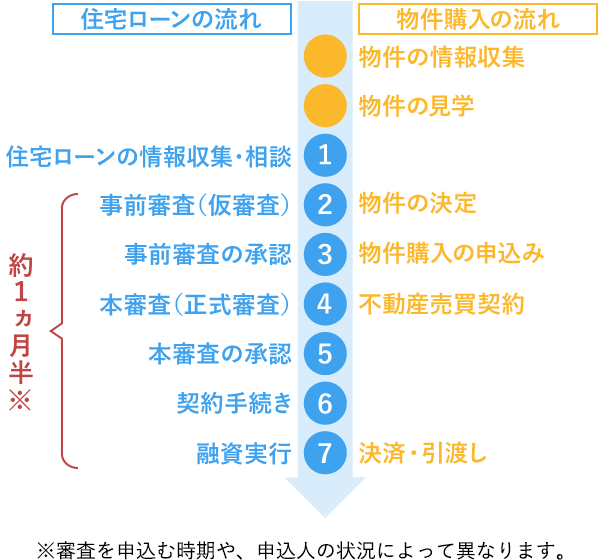

まずは、住宅ローンの手続きについて、全体の流れを把握しておきましょう。

【一般的な住宅ローン手続きの流れの例】

このように、物件の購入手続きと同時並行で、住宅ローンの手続きを行っていくことが一般的です。それでは、順番に見ていきましょう。

住宅を購入する際、購入予定の物件を取扱う不動産会社やハウスメーカーから、提携している金融機関の住宅ローン、いわゆる提携ローンの紹介を受けるケースがあります。提携ローンは借入金利の優遇があったり、手続きが早く進んだりするなど、メリットがある場合もありますが、ご自身で住宅ローンを選びたいというかたもいらっしゃるでしょう。

インターネット検索やセミナーへの参加などを通して、様々な金融機関・商品の金利や条件、諸費用などの情報を集めてみるとよいのではないでしょうか。

また、場合によっては金融機関に直接相談することも選択肢のひとつです。このとき、希望の物件がある程度決まっていると、より具体的なアドバイスを受けられるでしょう。

このように複数の住宅ローンを比較しながら探していると、提携ローンよりもご自身に合った住宅ローンを見つけられるかもしれません。

>>あわせて読みたい(住宅ローンの選び方をFPが解説|ライフプランを考慮した返済計画を)

次に、住宅ローンの利用を検討している金融機関に、必要書類を用意して審査の申込みをします。住宅ローンの審査は、一般的に以下の通り、事前審査(仮審査)と本審査(正式審査)の2段階で実施されます。

STEP① 事前審査(仮審査)

事前審査は、本審査の申込みをする前に行われる簡易的な審査で、金融機関から求められる情報を申告します。例えば、申込者本人の年収や、物件の金額に対する自己資金(頭金)の割合などが挙げられますが、項目は金融機関によって異なります。

事前審査は購入したい物件が決まった段階で行われることが一般的で、この審査結果で承認されないと、物件の売買契約等の手続きに進めないことがあります。

また、金融機関によって異なりますが、事前審査を書面記入ではなく、オンラインや郵送で申込みできる場合があります。

通常、事前審査の結果は申込みをしてから、3日~1週間程度で結果が通知されます。そして、事前審査承認後に締結した売買契約書類等を含めた詳細な資料を用意して、次で説明する本審査の申込みを行います。

なお、事前審査承認であっても、本審査で謝絶される場合もありますのでご注意ください。

STEP② 本審査(正式審査)

本審査では、事前審査よりも詳細な資料によって審査が行われますが、事前審査と同様、金融機関によって申告する項目は異なります。例えば、購入希望物件の詳細情報や、団体信用生命保険(団信)に加入するため健康状態などの申告を求められることが一般的です。このため審査期間も事前審査よりやや長く、1週間~2週間程度かかるケースが多いようです。

また、注文住宅を建てる場合などでは、住宅ローンの融資を受ける(建物引渡し)前にハウスメーカーなどに支払う資金が必要になることがあり、そういった場合には、つなぎ融資が利用されることがあります。このつなぎ融資についても、契約手続きに移行するのは、本審査の承認後となることを注意しておきましょう。

つなぎ融資についての詳細は、こちらの記事(つなぎ融資とは?利用の流れと金利・手数料に関する注意点)もご覧ください。

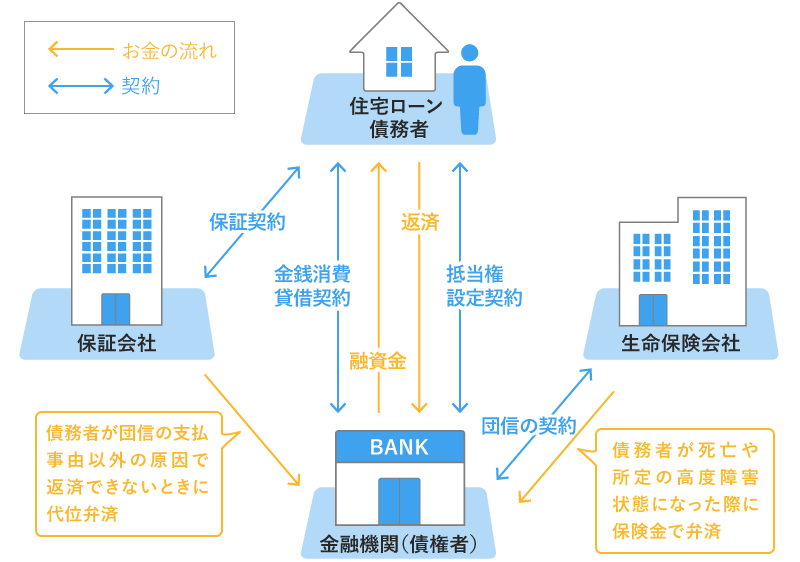

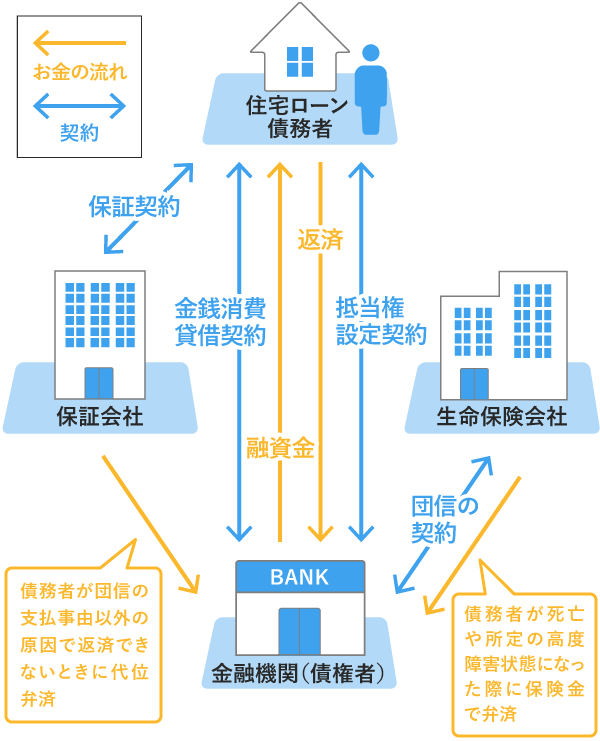

本審査が承認されると、金融機関との間で金銭消費貸借契約を結ぶことになります。同時に担保となる物件の土地・建物に金融機関が債権者となる抵当権を設定するための抵当権設定契約や、保証会社が金融機関に対して債務を保証することを委託する保証委託契約(※)を締結します。

住宅ローンの契約においては、金融機関や保証会社(※)、抵当権設定のための司法書士など、複数の関係者が登場します。下記の図で、全体像を押さえておきましょう。

※保証会社を利用しない住宅ローンの場合は、保証委託契約はありません。

物件の購入資金として、住宅ローンを利用して借りた資金が、申込者の口座に振り込まれることを、融資実行といいます。

契約書類に不備がなければ、あらかじめ指定した日時に融資実行され、金銭消費貸借契約を結んだ金融機関から申込者本人の口座に資金が振り込まれます。この資金を不動産会社や工事請負業者などへの支払いに充て、支払いが完了すると、住宅の引渡しが行われることになります。

融資が実行されると、翌月または翌々月から返済が開始されます。毎月決まった日(約定返済日)に指定した銀行口座から、自動引落としで返済することが一般的です。もし、返済期間中に長期間返済を滞納すると、任意売却や競売などにより自宅を手放さなければならないため、無理な返済計画を立てないことはもちろん、口座の残高にも注意しておきましょう。

なお、契約書類の不備などによって融資実行が間に合わないと、物件の引渡しが遅れてしまいます。そのような事態にならないために、次の章で説明する必要書類について事前に把握しておき、スケジュールに間に合うように準備しておくことが大切になります。

事前審査時の必要な書類は、金融機関や住宅ローン商品、新規借入れか借換えかによっても異なります。ここでは、新規借入れにおける一般的な必要書類について説明します。個別の手続きにおける必要書類は、必ず金融機関にご確認ください。

>>借換えにおける必要書類についてはこちら(住宅ローン借換時の契約手順と必要書類│取得方法と紛失時の対応)

事前審査時に必要な書類は、金融機関やお申込みの内容によって異なります。夫婦の収入を合算して住宅ローンを組む場合や、配偶者が連帯保証人になる場合、両親が所有の土地に住宅を建築する場合などで両親が担保提供者になる場合などは、それぞれについての書類が必要になります。必ず各金融機関に必須のものを確認しながら、手続きを進めていきましょう。

| 種類 | 必要な書類の例 | |

|---|---|---|

| 金融機関が準備 | 事前審査申込書 | ※書類の名前は金融機関や商品によって異なります。 |

| ご自身で準備 | 本人確認書類 | ・運転免許証 ・健康保険証など |

| 収入確認書類 | ・給与所得者のかたは、前年の源泉徴収票(※1)や住民税決定通知書(※2)、課税証明書(※3)など ・個人事業主のかたは、確定申告書や納税証明書(※4)など ・法人代表者の場合は決算報告書など |

|

| 物件確認書類 | ・購入予定物件の販売チラシ ・資金計画表 ・間取図など |

|

※1 源泉徴収票は、毎年年末年始に勤務先から発行されるものです。紛失された場合は、勤務先での再発行には時間がかかることがありますので、事前にチェックされるとよいでしょう。

※2 住民税決定通知書は、毎年5~6月頃に勤務先から発行、または各市区町村から送付されてくるものです。

※3 課税証明書は、各市区町村で発行されるものです。

※4 納税証明書は、管轄税務署で発行されるものです。

本審査では、事前審査時に提出された書類に加えて、新たな書類の提出が求められます。事前審査時に提出した書類については、再提出が不要な場合があります。

| 種類 | 必要な書類の例 | |

|---|---|---|

| 金融機関が準備 | 住宅ローン借入申込書 | ※書類の名前は金融機関や商品によって異なります。 |

| 保証委託依頼書 | ※保証会社を利用する場合 | |

| 団体信用生命保険申込書 | ※団体信用生命を利用する場合 | |

| ご自身で準備 | 本人確認書類 | ・運転免許証 ・健康保険証 ・住民票・・・世帯全員のもので、続柄の記載があり、本籍地やマイナンバーの記載がないもの |

| 収入確認書類 | ・源泉徴収票 ・住民税決定通知書 ・納税証明書その1、その2 ・確定申告書 など |

|

| 物件確認書類 (購入する物件の種類によって必要書類は異なります) |

・売買契約書 ・重要事項説明書 ・工事請負契約書 ・建築確認申請書 ・建築確認済証 ・検査済証 ・登記事項証明書 ・公図 ・地積測量図 ・間取図など |

|

| 種類 | 必要な書類の例 | |

|---|---|---|

| 金融機関が準備 | 金銭消費貸借契約書 | ― |

| 抵当権設定契約書 | ― | |

| 保証委託契約書 | ※保証会社を利用する場合 | |

| ご自身で準備 | 本人確認書類 | ・運転免許証 ・健康保険証 ・住民票・・・世帯全員のもので、続柄の記載があり、本籍地やマイナンバーの記載がないもの ・印鑑登録証明書 |

| 融資金の入金口座を確認するための書類 | ・入金口座の通帳 ・口座の内容のわかるもの (金融機関webサイトの入出金履歴)など |

|

ご覧の通り、住宅ローンの手続きにはさまざまな書類が必要です。書類が多くて大変だと感じるかたも少なくないかもしれません。わからないことがあれば、金融機関の店舗などで相談してみるとよいでしょう。

ここからは、手続きの流れに関するよくある質問をQ&A形式でいくつかご紹介していきましょう。

A:原則、購入物件の種類によって手続きの流れ自体が変わることはありませんが、注文住宅を建てる場合は、物件の引渡前に土地代金、着工金、上棟金などの支払いが必要なことがあり、その場合はつなぎ融資が利用されるケースがあります。また、建売や分譲マンション購入の場合は支払先が通常ひとつですが、注文住宅の場合は土地の売主と建物の施工業者とに分かれることがあるので、この点も他とは異なる点です。

>>あわせて読みたい(つなぎ融資とは?利用の流れと金利・手数料に関する注意点)

このほか中古住宅の購入と同時にリフォーム工事を行う場合で、リフォーム費用を住宅ローンの借入額に含める場合も、新築物件の流れと異なります。いつ、いくら、誰に支払う必要があるのか確認し、住宅ローン商品の規定で借入額に含められるのかよく確認しておきましょう。

>>あわせて読みたい(住宅ローンを組んで中古住宅を購入する人が知っておきたい注意点とは?)

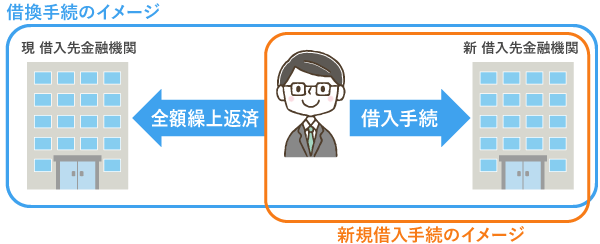

A:異なります。住宅ローンの借換えでは、新たな金融機関で住宅ローンを借入れ、その資金で現在の借入先に全額繰上返済をし、抵当権の抹消登記などの手続きをします。そのため新規借入れの実行日と現在の借入先金融機関の全額繰上返済日を同じ日に設定する必要があり、日程調整が非常に重要になります。

A:金融機関によって異なりますが、事前審査の申込みから融資の実行まで1ヵ月半程度を見込んでおくとよいでしょう。ただし、審査を申込む時期や書類不備などで審査期間が長くなるケースもあるため、早めに準備しておくことが大切です。書類の書き方や、提出する資料に不安がある場合には、取扱金融機関に確認して、不備のないようご注意ください。

特に初めて住宅を購入するかたにとっては、住宅ローンの手続きで不安なことも多々あるでしょう。まずは手続きの全体の流れを把握しておき、どのようなタイミングで何の手続きが必要なのか理解しておくことが大切になります。

住宅の購入に大きな影響を与える可能性のある大切な手続きですから、よりスムーズに適切な手続きができるようご参考にしていただければ幸いです。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。