マイホームを購入する際に、不動産会社から提携している金融機関の住宅ローンを紹介されることもありますが、ご自身で希望に合った住宅ローンを探したいというかたもいらっしゃるのではないでしょうか。複数の住宅ローンを比較・検討した結果、もしかすると紹介されたもの以上にご自身に合った条件の住宅ローンを見つけられるかもしれません。

今回は、住宅ローンの手続きをそれぞれどのようなタイミングで進めていくのかについて解説します。

ご自身で住宅ローンを探す場合、どのようなタイミングで金融機関に相談し、審査に申込み、そして融資が実行されるのか、事前に把握しておくことが大切です。手続きの時期が遅れると、物件の支払期日までに間に合わなくなることがありますので、注意しましょう。

事前に相談をしなくても、金融機関の案内に従って住宅ローンを申込みできる場合もありますが、人生における重大な契約の一つとなるものでしょうから、ご自身でもその内容を確認し、わからないことがあれば事前に金融機関に相談しておくとよいでしょう。

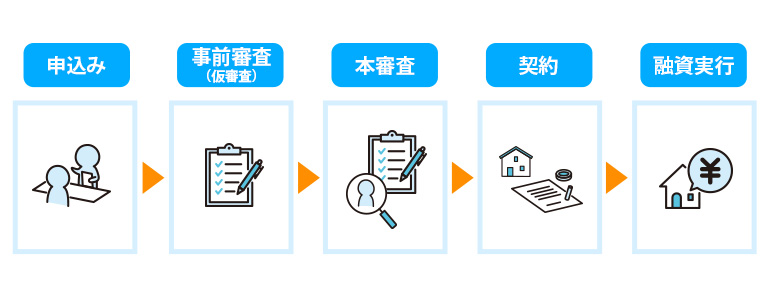

住宅ローンの借入手続きは、次の流れで行うことが一般的です。

住宅ローンの融資実行とは、融資されるお金が住宅ローンの申込者(債務者)の口座に振り込まれることを言い、このお金が不動産会社などへの支払いに充てられます。

住宅ローンの申込みから実行されるまでの審査期間は、事前審査(仮審査)の申込みから約1ヵ月半程度かかることが一般的です。ただし、審査期間は金融機関や住宅ローン商品によって異なり、3月などの繁忙期や連休をはさむとさらに期間が延びることがあるので、余裕をもって検討・相談を始めるとよいでしょう。

>>あわせて読みたい(住宅ローンの手続きの流れと必要書類│よくある質問と回答)

住宅ローンの申込前に情報収集をして比較検討をしたり、金融機関に相談したりする場合、購入予定の物件がある程度決まったタイミングで相談することがポイントです。

購入予定の物件が決まっていると、購入代金と住宅の概要がわかるので、相談した際に具体的なアドバイスが聞けるでしょう。さらに、購入予定物件の代金のうち、頭金と借入金額のバランスをどうするかを考えておくと、返済計画を立てやすくなります。

住宅ローンの申込みから実行までは1ヵ月半程度かかります。複数の金融機関に相談することを検討している場合、さらに前もって金融機関や住宅ローン商品について調べておくとよいでしょう。平日に金融機関の窓口を訪れる時間がとれないというかたも、電話やインターネットで簡単に情報を得ることができます。ネット銀行をはじめ、オンライン相談に対応しているところもあるので活用してみましょう。

相談する金融機関をご自身で探す際、インターネットで各社の取扱商品を比較して検討するかたも多いのではないでしょうか。インターネットを使用して比較を行う場合、比較しやすい金利や手数料も大切ですが、団体信用生命保険の保障内容や実行までのスケジュールが間に合うかなども重要になります。

このようなポイントを検討して、選択肢が絞られてきたら、金融機関に相談に行かれるとよいでしょう。

住宅ローンを利用する際は、物件の支払日に間に合うように、金融機関や住宅ローン商品を決めることが大切です。

物件の購入には、正式な売買契約の前に「購入申込」という段階があります(住宅ローンの「申込み」とは異なりますのでご注意ください)。物件の購入申込みと同時期に、住宅ローンの事前審査(仮審査)の申込みを行うことが一般的です。

なぜなら金融機関から融資の事前審査での承認を得ないと、契約が無効になるといった条項により、物件の正式な売買契約に進めないことがあるためです。

事前審査後の本審査で承認されないこともありますが、一般的には購入予定の物件の購入申込みまでに住宅ローンを決め、事前審査の申込みを行うこととなります。このタイミングは不動産会社と相談し、スケジュールをよく確認しておきましょう。

住宅ローンの事前審査(仮審査)の可否が分かるまでには、金融機関にもよりますが、3日~1週間程度の時間がかかります。

事前審査(仮審査)の結果、承認を得られない場合は、改めて借入金額の減額や住宅ローン申込金融機関の変更などを行う必要があります。事前審査(仮審査)のやり直しは、再度審査の時間がかかりますので、やはりスケジュールには余裕をもって手続きを行いたいところです。

事前審査(仮審査)を依頼する際には、複数の書類の提出が必要になります。また、源泉徴収票など、失くしてしまうと再発行に時間がかかる書類もあります。スムーズに手続きを進められるよう、申込予定の金融機関にあらかじめ確認しておくとよいでしょう。

また、事前審査(仮審査)が承認となって物件の購入手続きを進め、住宅ローンの本審査へと進んでもそこで否決される場合もあります。中には保険をかける意味で、複数の金融機関に事前審査(仮審査)を申込むかたもいらっしゃいます。

住宅ローンの本審査で承認されると、次は契約に進むこととなり、その後は融資が実行される日を待つばかりとなります。住宅ローンの実行のタイミングと、あわせて返済開始時期の関係も理解しておきましょう。

住宅ローンの融資実行日は、物件の引渡日と同一となることが一般的です。そして同日に振り込まれた融資金を不動産会社に代金として支払います。

融資実行日が物件の引渡日と同一となる理由は、物件の引渡しがあってはじめて買主が登記簿上の所有者として登記されますが、この登記がないと金融機関が物件に担保を設定できないためです。

>>あわせて読みたい(住宅ローンに必要な担保とは? 物的担保と人的担保について)

このように住宅ローンの実行日と代金の支払いが同日となるため、金融機関や不動産会社などとのスケジュールの調整が重要となります。繰り返しとなりますが、住宅ローンの手続きは余裕をもって行うようにしましょう。

住宅ローンの返済は、融資実行後に所有権登記が行われた後に開始されますが、金融機関や住宅ローン商品によって返済の開始日が異なります。

毎月の決まった返済日を「約定返済日」と言いますが、例えば下記の通りに規定されている場合の返済の開始日を見てみましょう。

| 実行日のタイミング | 返済開始の月 | 例 |

|---|---|---|

| 実行日が約定返済日より前 | 翌月から | 実行日1月15日、約定返済日毎月27日の場合 ⇒初回返済日2月27日 |

| 実行日が約定返済日より後 | 翌々月から | 実行日1月15日、約定返済日毎月12日の場合 ⇒初回返済日3月12日 |

| 実行日が約定日と同じ | 翌月から | 実行日1月15日、約定返済日毎月15日の場合 ⇒初回返済日2月15日 |

※初回返済日の規定は、金融機関や住宅ローン商品によって異なります

融資実行日と初回の返済日を確認しておき、マイホームの購入にあたって、いつ・いくら必要になるのか事前に把握しておくことが大切になります。

住宅ローンの融資実行日は申込みから期間がかかりますし、引渡日と同日であることが一般的ですので、下記の点に注意しましょう。

住宅ローンの借入金利は、申込みをしたタイミングではなく融資が実行されたタイミングの金利が適用されることが一般的です。そのため、申込時点の金利よりも融資実行時点の金利が上昇していれば、住宅ローンの返済額が増えることになります。

住宅ローンの契約に伴う、登記の費用や司法書士の報酬などは、住宅ローンの借入金額に含められる場合がありますが、これらを自己資金でまかなう場合は融資の実行前に支払わなければなりません。

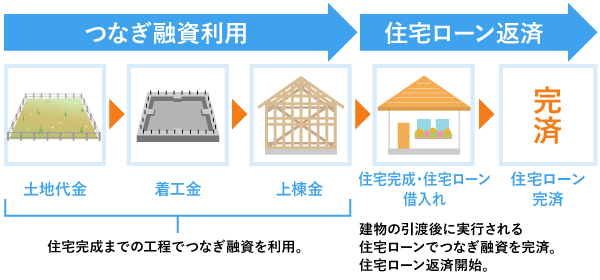

また、注文住宅を購入する場合は、土地代金の支払いや建物工事の着手金、中間金の支払いなど、物件の引渡前に発生することが一般的です。したがって、住宅ローンの実行前の支払いは自己資金、あるいは次に説明するつなぎ融資などで準備する必要があります。

<つなぎ融資とは?>

つなぎ融資とは、住宅ローンが融資されるまでの期間に必要な、土地代金や工事代金の支払いに利用されるローンです。土地を購入しハウスメーカーで住宅を建築する場合などに利用されます。住宅ローンが実行されるまでの一時的な融資で、住宅ローンの融資金でまとめて返済されることから、“つなぎ”融資と言われています。

つなぎ融資を利用する場合、住宅ローン単体で利用するよりも早い段階で融資が必要となりますので、スケジュールにはさらに余裕をもっておきたいところです。目安として、最初の支払いの2ヵ月程度前までに、つなぎ融資の申込みをしましょう。

Q. 住宅ローンは複数申込みできる?

A. 住宅ローンは最終的に契約するまでは、効力を発揮しません。そのため、複数の金融機関に審査を申込むことができます。不動産会社から紹介された提携ローンのほかにも比較・検討したいというかたは、複数の住宅ローン審査に申込むことをおすすめします。

Q. 住宅ローンは申込み後のキャンセルも可能?

A. 住宅ローンに申込み、本審査が終わった後であってもキャンセルは可能です。通常、金銭消費貸借契約の前であれば、キャンセル費用がかかることもありません。

マイホームを購入する際は、新居の工事が遅れたり必要書類に不備があり審査期間が長引いたりするなど不測の事態が起こりえます。また、各手続きを行うにあたって休日を利用するなど、スケジュール調整も大変だというかたもいらっしゃるでしょう。余裕を持って手続きを進められるように早めに準備しましょう。

もちろん、借入れまでの準備だけではなく、借入後に無理なく返済できるよう計画することも大切です。返済計画や慣れない手続きを進めていくことに不安を感じたら、金融機関や不動産会社とよく連携を取ったり、事前に住宅ローンの専門家に相談したりすることも検討してみてはいかがでしょうか。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。