老齢厚生年金の受給額は、主に現役時代の給与の金額や働き方などによって決まります。老齢基礎年金の満額が年78万900円(令和3年度)と決まっていることに対して、老齢厚生年金は人によって金額が異なりますから、老後の生活を豊かにするための大切な収入源と考えているかたも多いのではないでしょうか。

今回の記事では、老齢厚生年金の平均的な受給額とその計算方法について、西岡社会保険労務士事務所の西岡秀泰代表に解説していただきます。また、年金の増額方法についても紹介していただきますので、老後対策に役立ててくだされば幸いです。

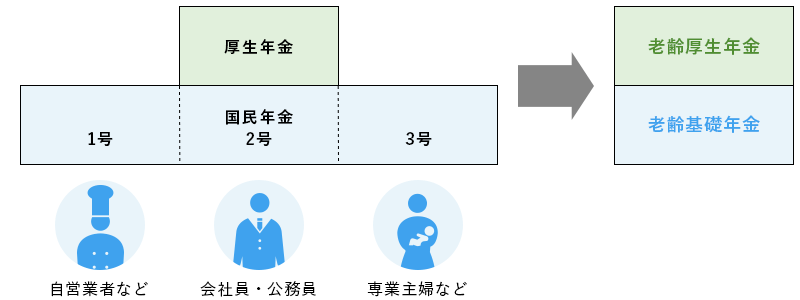

まずは、公的年金制度の基本的な仕組みと平均的な受給額についてみていきましょう。会社員などは、老齢基礎年金と老齢厚生年金の両方を受け取れます。

公的年金(または老齢年金)には老齢基礎年金と老齢厚生年金の2種類があります。それぞれについて、基本的な仕組みを確認しておきましょう。

老齢基礎年金は、国民共通の老齢年金です。20歳から60歳までの日本国内に住むすべての人は、国民年金に加入し、保険料の納付月数に応じて65歳から老齢基礎年金を受け取ります。

国民年金の加入者は、職業などに応じて次のように区分されます。

老齢厚生年金は、会社員や公務員として、現役時代に厚生年金に加入していた人だけに支給される年金です。男性は昭和36年4月2日、女性は昭和41年4月2日以降に生まれた人の支給開始は65歳からで、年金額は加入期間や平均標準報酬額(詳細は後述)などで決まります。

会社員や公務員は厚生年金保険料を支払うことにより、国民年金と厚生年金の両方に加入していることになるのです。そのため、会社員や公務員は老齢基礎年金と老齢厚生年金の両方を受給できるので、「厚生年金は2階建て部分」といわれます。

【公的年金の仕組み】

公務員については、平成27年9月30日までは共済(国家公務員共済や地方公務員共済など)から老齢年金が支給されていましたが、平成27年10月1日以降は厚生年金に移行しました。

次に、平均でいくらくらいの年金受け取れるのか確認しましょう。厚生労働省の「令和元年度厚生年金保険・国民年金事業の概況」によると、令和元年度の平均受給額は次の通りです。

老齢厚生年金の受給額は老齢基礎年金を含めた金額です。また、老齢基礎年金の受給額は保険料を25年以上納付した人(会社員を含む)の平均額です。

参考:厚生労働省「令和元年度厚生年金保険・国民年金事業の概況」

例えば、65歳以上の夫婦で会社員だった夫の年金が月15万円、専業主婦の妻が月6万円ならば、世帯単位の年金収入は月21万円です。毎月の生活費が21万円以内に収まれば平常時は問題ありませんが、支出が収入を上回れば赤字分は貯蓄等を取り崩して補填する必要があります。

ここまで、公的年金の仕組みと実際の年金受給額をみてきましたが、この章では老齢年金の受給額はどのように算出されるか説明します。

老齢基礎年金の受給額は、保険料の納付月数がわかれば比較的簡単に計算できます。計算式は次の通りです。

老齢基礎年金の受給額=78万900円×(納付月数)/480か月

(令和3年度)

たとえば、未納期間が10年ある人は、納付月数が360か月(30年)になるので次の通り計算します。

受給額=78万900円×360か月/480か月=58万5,700円(100円未満は四捨五入)

(令和3年度)

国民年金保険料の掛金(約1万6,000円)を1回納めると、年金額は約1,600円増額するので、10年間年金を受け取ると掛金とほぼ同額の年金を受給したことになります。

納付月数については以下のポイントを覚えておきましょう。

参考:日本年金機構「老齢基礎年金(昭和16年4月2日以後に生まれた方)」

老齢厚生年金の受給額は、65歳以降から受け取りを開始した場合、次の通り計算します。

老齢厚生年金の受給額=報酬比例年金額+経過的加算+加給年金額

受給額の大部分は「報酬比例年金額(報酬比例部分)」によって決まり、条件次第で加算がつきます。

参考:日本年金機構「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

報酬比例年金額の計算式は、厚生年金加入時期によって次の通り計算します。

平成15年3月以前は「標準報酬月額(≒平均月収)」を、平成15年4月以後は「平均標準報酬額(≒賞与を含めた平均月収)」を計算の基礎としています。標準報酬額は標準報酬月額と標準賞与額を合計したものです。

たとえば、平成15年4月以後に厚生年金の30年間加入した人で、30年間の年収の平均が600万円(月額50万円)ならば、報酬比例年金額は次の式で概算できます。

報酬比例年金額=50万円×5.769/1,000×360か月=約103万8,400円

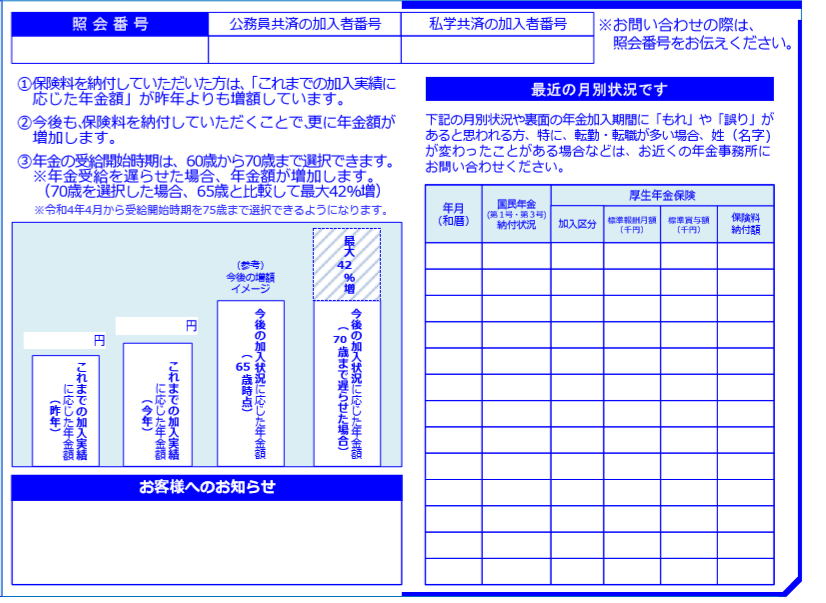

「平均標準報酬月額」や「平均標準報酬額」の計算方法は下記リンクで確認できます。自分で正確に計算するのが難しければ、日本年金機構から送付される「ねんきん定期便」で毎年の標準報酬月額と標準賞与額を確認できます。

【ねんきん定期便の見本】

出典:日本年金機構「「ねんきん定期便」の様式(サンプル)と見方ガイド(令和3年度送付分)」

経過的加算は主に20歳前、または60歳以降に厚生年金に加入していた人に加算されます。

20歳から60歳に厚生年金に加入すると老齢厚生年金だけでなく老齢基礎年金も受け取れますが、20歳前、または60歳以降に加入しても老齢基礎年金の受給額は増えません。厚生年金加入時期によって損得があるという意見もありますが、これを補うのが経過的加算です。

経過的加算は次の計算式で概算できます。正式な計算方法は前述の「老齢厚生年金(昭和16年4月2日以後に生まれた方)」を参照ください。

経過的加算=1,628円×(20歳未満60歳以降の厚生年金加入月数)

ただし、老齢基礎年金の計算基礎となる納付月数と上記計算の厚生年金加入月数の合計は480月が上限です。老齢基礎年金を満額もらう人に加算はありません。

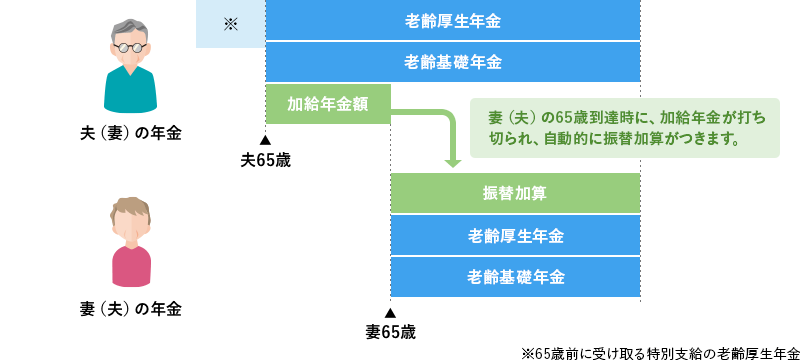

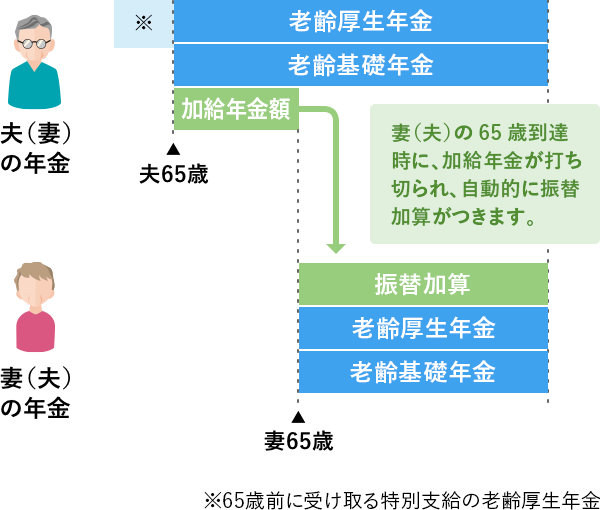

厚生年金保険に20年以上加入している人が65歳になったとき、所定の要件を満たした配偶者や子ども(原則18歳未満)がいるときに加算されるのが加給年金です。

所定の要件を満たした配偶者がいる場合の加算を「配偶者加給」といいます。加算額は年額39万500円(令和3年度)と決して小さい額ではありません(※)。

(※)受給権者が昭和18年4月2日生まれ以降の場合

配偶者加給を受給するための配偶者の主な要件は次の通りです。

配偶者加給は、本人が65歳になった翌月から配偶者が65歳なるまでの間に限定して加算されるため、配偶者が年上の場合は支給されません。

また、配偶者が65歳になって配偶者加給が支給停止になった場合、配偶者の老齢基礎年金に「振替加算」がつきます。ただし、対象となる配偶者は昭和41年4月1日以前に生まれた人で、それ以降に生まれた人には加算されません。

【加給年金と振替加算】

出典:日本年金機構「加給年金額と振替加算」を基にSBIマネープラザが作成

続いて、老後生活をより豊かなものにするために、公的年金の受給額を増やす方法を紹介します。

公的年金の受給額を増やす方法の1つは、年金を「繰下げ受給」することです。繰下げとは、本来65歳からもらう公的年金の受給開始を遅らせることにより年金額を増やすことで、受給開始を1ヵ月遅らせるごとに年金額は0.7%ずつ増額します。

現在、繰下げできるのは66歳から70歳までですが、年金法改正により令和4年4月から75歳まで繰下げできるようになります。受給開始時期は遅れますが、70歳受給開始なら年金額は42%、75歳なら84%増額します。

繰下げを検討するときは次に3つに気をつけましょう。

82歳より早く亡くなると65歳年金受取りが得で、82歳より長生きすると繰下げた方が得になるので、「損益分岐点は82歳」と表現されることもあります。ただし、加給年金が加算される人が繰下げした場合は、損益分岐点は82歳よりも先になるので要注意です。

老齢厚生年金の受給額は、平均標準報酬額(平成15年4月以後)と厚生年金加入月数に比例します。したがって、給与やボーナスの水準が高い人や、長く会社勤めをする人ほど、老齢厚生年金の額は高くなります。年金の増額を目指す場合、まずはお勤めの会社の給与規定や再雇用制度などを確認してみてはいかがでしょうか。

平成15年4月以後に厚生年金に加入した人の老齢厚生年金の受給額は次の通りです。

【老齢厚生年金の受給額の目安 早見表】

| 加入年数 | 平均標準報酬額 | |||

| 20万円 | 30万円 | 40万円 | 50万円 | |

| 10年 | 13万8,500円 | 20万7,700円 | 27万6,900円 | 34万6,100円 |

| 20年 | 27万6,900円 | 41万5,400円 | 55万3,800円 | 69万2,300円 |

| 30年 | 41万5,400円 | 62万3,100円 | 83万700円 | 103万8,400円 |

| 40年 | 55万3,800円 | 83万700円 | 110万7,600円 | 138万4,600円 |

(100円未満四捨五入)

老後の生活資金準備を考える場合、まずは公的年金の受給額の見通しを立てるとよいでしょう。一生涯受け取れる公的年金を老後生活のベースとして、不足分をどう補うかを考えることが老後対策になるからです。

老齢基礎年金の満額は年78万900円なので、老齢厚生年金をどれだけ上乗せできるかで老後の資金計画は大きく変わってきます。老後資金準備は時間がかかるので、公的年金の仕組みを理解し早めの対策が必要でしょう。