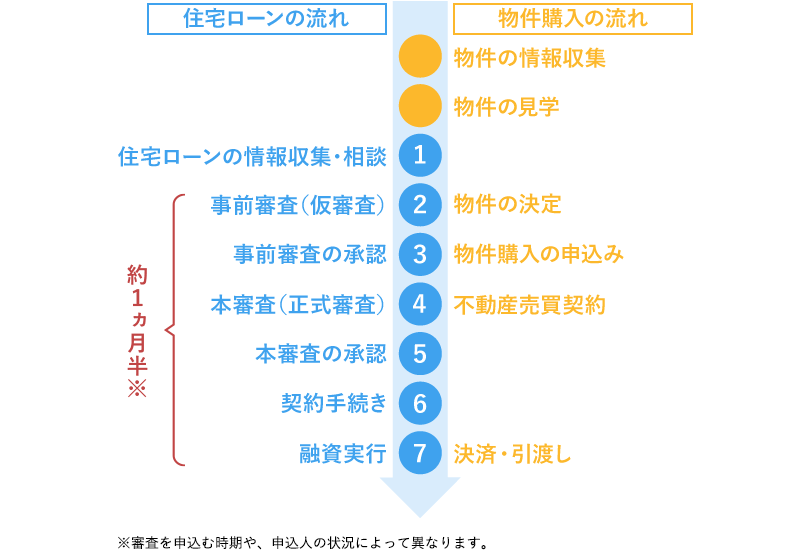

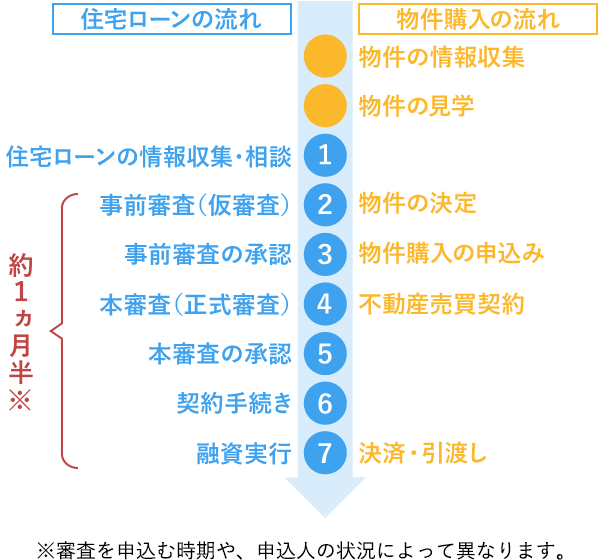

物件を購入する際は、住宅ローンの仮審査(事前審査)に通ってから不動産会社やハウスメーカーなどと物件の契約を行うのが一般的です。

住宅ローンの借り入れの手続きを進めるうえで、最初に行われるのが仮審査です。申込人の年収などの属性や担保価値、個人信用情報を簡易的に審査します。

転職したばかりや現在の年収で仮審査に通るか通らないか、気にされるかたも多いかもしれません。この記事では、住宅ローンの仮審査について基本的な知識を解説します。

住宅ローンの仮審査は、本審査の申し込みの前に行われます。不動産会社やハウスメーカーからは、物件を契約する前に仮審査の承認が求められます。

ここでは、仮審査の内容と、仮審査と本審査の違いについて詳しく解説します。

仮審査は、本審査の申し込みをする前に行われる簡易的な審査で、金融機関から求められる情報を申告します。審査内容は申込者本人の年収や、物件の金額に対する自己資金(頭金)の割合などが挙げられますが、金融機関によって異なります。

ある金融機関の仮審査では否認でも、別の金融機関の仮審査では承認されることもあります。ご自身の収入や勤続年数で申し込みできるかどうか確認したいかたは、金融機関に問い合わせするとよいでしょう。

仮審査は書類で申し込むことが一般的ですが、インターネット上で申込める金融機関もあります。また、金融機関と提携している不動産会社やハウスメーカーでも仮審査の申し込みができます。

不動産会社やハウスメーカーは、物件の購入申し込みと同時に仮審査も行います。仮審査の承認が下りた時点で物件の売買もしくは請負契約を行うのが一般的です。

仲介物件によっては、複数の申し込みが入るケースもあります。この場合、仮審査の承認が出た順番によって売買契約できる権利があります。仮審査は、購入したい物件を押さえるために重要な審査という位置づけです。

通常、購入予定の物件の購入申し込みまでに住宅ローンを決め、事前審査の申し込みを行うことになります。このタイミングは不動産会社と相談し、スケジュールをよく確認しておきましょう。

住宅ローンの審査は、仮審査と本審査の2段階で行われています。仮審査では、住宅ローンの借り入れに必要な簡易的な情報を基に審査されるのに対して、本審査ではより詳細な資料によって審査が行われ、仮審査の申告情報と相違がないかも併せて確認します。

事前審査と同様、金融機関によって申告する項目は異なります。たとえば、購入希望物件の詳細情報や、団体信用生命保険(団信)に加入するため健康状態などの告知をします。

仮審査で承認されても、本審査では否認されることもあります。本審査で否認される事例としては、土地・建物の担保評価が低い、健康状態が悪く団信への加入ができない、審査中の転職や申告していなかった借り入れがあったなどが挙げられます。住宅ローンの審査中は、くれぐれも支払いの延滞や転職、大きな買い物は控えるように注意しましょう。

【一般的な住宅ローン手続きの流れの例】

住宅ローンの仮審査では、申込人の年収がわかる資料、物件情報がわかる資料が必要になります。下記の表は、仮審査で必要な書類の一覧になりますので、参考にしましょう。

| 必要な書類の例 | 入手先 | |

|---|---|---|

| 本人確認書類 | ・運転免許証 ・健康保険証 ・マイナンバーカードなど |

|

| 収入確認書類 | ・給与所得者のかたは、前年の源泉徴収票(※1)や住民税決定通知書(※2)、課税証明書(※3)など ・個人事業主のかたは、確定申告書や納税証明書(※4)など ・法人代表者の場合は決算報告書など |

※1 勤務先で発行 ※2 勤務先もしくは市区町村から送付 ※3 市区町村窓口やコンビニエンスストアでの発行、書面での郵送発行 ※4 管轄税務署窓口やオンライン請求、書面での郵送請求 |

| 物件確認書類 | ・購入予定物件の販売チラシ ・資金計画表 ・土地登記事項証明書※5 ・工事請負契約書の写し※6 ・建築確認済み証の写し※6 ・間取図や配置図など |

※5 不動産会社 ※6 ハウスメーカーまたは工務店 |

| (借換えの場合) 借入状況の確認書類 |

・返済予定表 ・残高証明書など |

現在の借入先 |

| (借換えの場合) 返済状況の確認書類 |

・返済用の口座の通帳 ・インターネットバンキングの取引画面の写しなど |

現在の借入先 |

| その他 (返済中の住宅ローン以外のローンがある場合) |

・返済予定表 ・残高証明書など |

現在の借入先 |

これらの書類は、複数の金融機関で仮審査の申込みをする場合、その都度必要になります。コピーを多めに用意するなど、すぐに提出できるように準備することをおすすめします。

また、多くの書類を取得必要があるため、すべて揃うまでに時間がかかる場合もあります。わからないことがあれば、金融機関に確認してみるとよいでしょう。

住宅ローンの仮審査に落ちる理由は、安定した収入が見込めない、ほかの借り入れがあるなど、さまざまです。仮審査に落ちた場合、原因を明らかにして対処することが重要です。

ここでは、住宅ローンの仮審査で落ちる理由と対処法を詳しく紹介します。

住宅ローンの仮審査では、個人の属性や信用情報を重視して判断する傾向にあるため、基準に満たないかたは落ちる仕組みになっています。同じく、仮審査に通過はしても、借入希望金額から減額して承認されるかたもいます。

住宅ローンの仮審査は、申込人の属性(年収・勤務先・勤続年数・雇用形態など)が安定した収入が見込める内容であるか判断します。勤続年数が長く、正社員であれば安定的な収入が見込まれ、審査ポイントが高くなります。しかし、転職したばかりのかたや自営業のかたは、収入に安定性がないと減額承認もしくは審査に落ちる場合があります。

最近では、転職前や転職直後から仮審査申込ができる金融機関も増えてきています。さらに、フラット35など、自営業のかたでも申し込みしやすい住宅ローンも出ています。希望の金融機関がある場合は、その金融機関のコールセンターなどに問い合わせてみるのもよいでしょう。

住宅ローン以外の借り入れが多いかたや借金額が多いかたは、住宅ローンの仮審査に落ちるケースが多いです。特に、クレジットカードのリボ払いや多数のカードローンを利用されているかたは、多重債務が心配され、返済能力がないと判断されます。

申込時によくあるケースとして、ほかの借り入れをしていることを知られたくないために借り入れを申告しないかたもいます。審査時に個人信用情報の照会で、申告以外の借り入れが発覚し審査落ちするケースもありますので、正確に申告しましょう。

ほかの借り入れがあることが原因で審査に落ちた場合は、完済できる借り入れを一括返済する、借入額を減らす、頭金を入れる、収入合算をするなどの対策ができます。安定して返済できるように資金計画を見直すことが重要です

住宅ローンの仮審査では、個人信用情報を確認します。個人信用情報とは、過去に借り入れをした際の延滞履歴や債務整理の有無などの記録です。

個人信用情報を管理する指定信用情報機関には、金融機関やクレジットカード会社といった貸金業者が加入しています。なお、個人信用情報はご自身でも指定信用情報機関に開示請求することが可能です。

【主な指定信用情報機関】住宅ローンの仮審査と本審査では、金融機関は個人信用情報を照会し、過去に延滞事故を起こしていないか確認します。過去に延滞を起こしたかたや債務超過になっているかたは信用情報に履歴が残っています。

この際に一番の盲点となっているのが、携帯電話端末の分割払いと奨学金の未納です。携帯電話端末の分割払いはクレジット契約と見なされるため、未納があると個人信用情報に未納情報が記載されます。奨学金についても、日本学生支援機構に返済開始後6か月以降で延滞が3か月続いている場合に信用情報機関に登録されます。

個人信用情報が原因で住宅ローンの仮審査に落ちた場合は、下記を試してみましょう。

なお、個人信用情報は、申込情報と利用記録は6か月、クレジットに関する情報は契約期間中から契約終了後5年間保存されます 。カードの利用料金の支払いはくれぐれも延滞しないように注意して下さい。

住宅ローンの審査に関して、多くの質問が寄せられています。ここでは、仮審査の内容や審査日数について回答します。

金融機関によって異なりますが、必要書類を揃えて記入漏れのない申込書を提出してから審査結果が出るまでに、3日~1週間程度かかります。金融機関の繁忙期(3月末など)や連休を挟む場合は、更に期間を要することがあります。

なお、仮審査の次に行われる本審査は、申し込みしてから1週間~2週間程度かかるケースが多いようです。ただし、本審査で提出する工事請負契約書や不動産売買契約書などは、金額の算出や不動産会社などとの交渉等に期間を要し、発行に時間がかかることがあります。仮審査の承認後、すぐに本審査を申し込めない場合もありますので注意しておきましょう。

購入を希望する物件が決まった段階で仮審査の申し込みを行うことが一般的ですが、不動産会社やハウスメーカーなどと相談して申し込みするのがよいでしょう。

また、申し込みをする段階になってから慌てて金融機関を探し始めることがないよう、購入を希望する物件を決めるまでに、どの金融機関の住宅ローンを選択するか下調べをするのもおすすめです。

特に人気のある物件は、先に仮承認の結果を得た人から契約する権利が発生します。購入を希望する物件をほかの人に取られないためには、スムーズに仮審査に申し込みできるように早めの準備をすることが重要です。

問題ありません。仮審査で承認となっても、必ず本審査に進まなければならないものではないため、複数の金融機関に同時に申し込むことが可能です。ただし、同じ時期に複数の金融機関に申し込みすると個人信用情報に申込情報が記録されるため、審査に不利になる可能性があります。申し込みを行う金融機関を2~3行までに絞り込む、もしくは時間をおいて申し込みすることを推奨します。

仮審査で承認を得られた金融機関の中から、ご自身の希望に最も合う住宅ローンを選択するとよいでしょう。

住宅ローンの仮審査は、年収、年齢、勤務先、勤続年数といった属性と返済計画などを簡易的に判断する審査です。仮審査に申し込みをする際、どうしても「通るのか通らないのか」が気になるかもしれません。重要なのは、余裕を持って返済できる資金計画を立てて申し込むことです。

仮審査で落ちるかたの要因として、収入の不安定、住宅ローン以外の借り入れが多い、個人信用情報に傷があるなどがあります。これらを対処していくことで再度申し込みすることもできます。

SBIマネープラザでは、店舗やオンラインでお気軽に住宅ローンの相談が可能です。お悩みをヒアリングしたうえで最適な住宅ローンをご提案させていただきますので、お気軽にご相談ください。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。