40代で住宅ローンを組む場合、20代や30代と比べると現役でいる期間が短いため、長期間の返済が前提となる住宅ローンでは注意しなければならないこともあります。

特に、収入が大きく変わる定年後も住宅ローン返済が続く場合は、老後資金も踏まえ、収支をしっかりと管理することが重要です。

また、住宅ローン審査においても、借入時や完済時の年齢は重要な審査項目となっています。

この記事では、40代で住宅ローンを組むメリットとデメリットを紹介するとともに、40代でも無理なく住宅ローンを完済するためのポイントを解説します。

ここでは、住宅ローンの利用にあたっての年齢制限や国土交通省の調査を基に、40代の住宅ローンの利用状況について紹介します。

結論、40代でも住宅ローンを組むことは可能です。

住宅ローンを提供する金融機関やフラット35を提供する住宅金融支援機構では、利用条件として、借入時と完済時の年齢制限を設けています。

一般的に、借入時の年齢は20歳以上70歳未満、完済時の年齢は80歳未満としている金融機関が多いです。

35年ローンを組む場合には44歳(80歳-35歳=45歳未満)までに家を買わなければなりませんが、80歳までに完済できる返済プランであれば、借入期間は短くなりますが、たとえ49歳でも住宅ローンを利用することができます。

それでは、40代で住宅ローンを組む人はどれくらいいるのでしょうか。

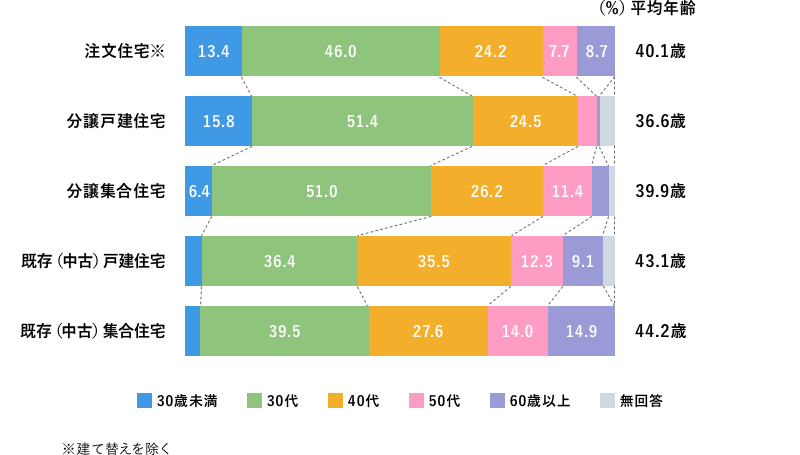

国土交通省の調査によると、マイホームを初めて購入する世帯主の年齢は、30代が最も多いものの、その次に多いのが40代です。

住宅購入時の平均年齢を物件別に見た場合、注文住宅が40.1歳となっているほか、中古戸建て住宅と中古集合住宅では、それぞれ43.1歳、44.2歳と、平均年齢で見ても40歳を超えています。

一方、新築の分譲戸建て住宅や分譲集合住宅の平均年齢は40歳未満となっており、中古住宅購入者のほうが平均年齢は高い傾向です。

世帯主の年齢一次取得者

40代で住宅ローンを組むことには、30代の場合とは異なるメリット・デメリットがあるため、それらを踏まえて完済までの安定した返済計画を立てることが大切です。

ここでは、40代で住宅ローンを組むメリット・デメリットについて解説します。

40代になると勤続年数も長くなったり、役職がついたりと、キャリアの方向性が確立されてくる方が多く、安定した収入の見通しがつきやすいです。

また、家族構成やライフプランもある程度見えてくる時期であるため、子育てや教育費等を含めて必要な支出が把握しやすくなります。

以上から、40代でのマイホーム購入は、収入と支出の見通しがつきやすい分、予算や住宅ローン返済計画を立てやすい点がメリットといえるでしょう。

総務省の家計調査報告における2人以上の世帯の貯蓄高を見ると、40歳未満の世帯では782万円であるのに対し、40~49歳の世帯では1,208万円となっています。

預貯金など、マイホーム購入の頭金や諸費用に充てられる資金が多ければ、その分借入金額を減らせます。

借入金額を少なくできれば、毎月の返済額を減らす、あるいは返済期間を短くして完済時期を早めることが可能です。

十分な貯蓄ができていれば、40代は住宅ローンの頭金を用意しやすい年代ともいえるでしょう。

収入が安定している場合が多い点は、住宅ローンの審査でも有利に働きやすいでしょう。

国土交通省の調査でも、融資を行う際、9割以上の金融機関が収入のほかに勤続年数を考慮しています。

また、住宅購入のための頭金を準備しやすい分、審査対象である返済比率や融資率を下げられる点も審査上有利といえます。

・返済負担率:住宅ローン・そのほかの返済額が年収に占める割合

・融資率:住宅ローン借入金額が物件価格に対して占める割合

住宅ローンの審査では、収入のほか、年齢や健康状態、担保評価(担保となる不動産にどれくらいの価値があるか)などを総合的に評価しますが、一定の安定した収入が見込める点は審査にもプラスに働きやすいといえるでしょう。

40代の場合、年齢によっては住宅ローンの返済期間が短くなるため、月々の返済額が高額になりやすい点はデメリットといえます。

前述した通り、多くの金融機関では完済年齢を80歳未満と定めているため、借入時の年齢によっては35年ローンを組めない場合もあります。

また、定年時期やリタイア時期を考えると、返済期間を短く設定し、少しでも早く住宅ローンを完済したいと思われる方いるでしょう。この場合も、返済期間を短くすると、月々の返済額が高くなります。

多くの企業で定年の年齢を65歳としていることから、40代で住宅ローンを組む場合、定年後も返済が続く場合があります。

たとえば、42歳で35年ローンを組む場合、65歳で定年退職した後、12年間はローンの返済が続くことになります。そのため、定年後の収入の変化を踏まえ、家計の収支、完済までの見通しを確認するこが重要です。

40代で住宅ローンを組む場合、団体信用生命保険(以下「団信」)の加入できない場合や、加入ができても保険料(上乗せ金利)に違いが出ることがあります。

団信は、住宅ローン返済中に契約者に万一のことがあった場合に、住宅ローンが完済される保険です。

残された家族に多額の負債を残さないための保険であり、フラット35など一部を除き、ほとんどの金融機関では、住宅ローンの利用に際して団信への加入を必須としており、団信に加入できない場合は住宅ローン選びの幅が狭まることになります。団信に加入する際には保険会社に健康状態などの告知をする必要があり、過去の病歴や治療歴によっては団信に加入できない場合があるため、気になる方は早めに金融機関や保険会社に相談しましょう。

団信には死亡や高度障害を保障する一般団信のほか、がんや3大疾病などの特約を付けることができる特約付団信があり、特約付団信の場合は年齢によって加入条件や上乗せ金利が変わることが一般的です。

たとえば、住信SBIネット銀行の団信では、50歳以下であれば3大疾病(がん・脳卒中・急性心筋梗塞)で所定の状態になった場合、上乗せ金利なしでローン残高の50%が保障されます。

ただし、3大疾病についてローン残高の100%保障を付帯する場合、40歳未満では上乗せ金利が0.2%である一方、40歳以上になると0.4%となるという違いが設けられています。

利用する金融機関によって保障内容は異なりますが、40代になると、団信の加入条件や上乗せ金利が変わる可能性がある点は踏まえておく必要があるでしょう。

それでは、40代で住宅ローンを組む場合には、どういった点に気をつければよいのでしょうか。ここでは、40代で住宅ローンを組むときのポイントを解説します。

40代で住宅ローンを組む場合、繰り上げ返済を活用することも考えるべきでしょう。

繰り上げ返済とは、毎月の返済とは別に住宅ローン残高の一部を返済することです。繰り上げ返済した分は全額元本に充てられるため利息削減効果があり、返済総額を抑えられます。

借入当初は長めに返済計画を立てておき、子どもの独立後など、家計に余裕が出てきた時期に繰り上げ返済することで、定年やリタイア時期に合わせて完済する返済プランも考えられます。

住宅ローンの繰り上げ返済について詳しく知りたい方は、下記の記事も併せてご覧ください。

>> 住宅ローンの繰り上げ返済のメリットは?しない方が得?借換えと比較

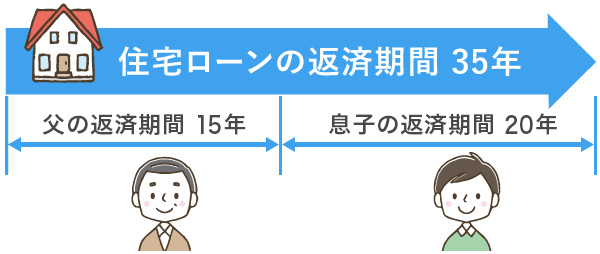

二世帯住宅を購入して親子で同居する、あるいは将来的に親子で同居する場合であれば、親子リレーローンの活用も考えられます。

親子リレーローンは、親子などの親族が2世帯にわたって一つの住宅ローンを返済する仕組みです。最初は親が返済を行い、親が定年退職したタイミングで子どもが返済を引き継ぐことが一般的です。

たとえば、49歳で住宅購入するとなると、最長でも30年程度の返済期間で住宅ローンを組まなければなりません。

一方親子リレーローンであれば、定年を迎えるまでの15年間を親が返済し、残り20年間を子どもが引き継げば35年ローンを組むことができます。

また、親子リレーローンでは、二人の収入を合算できるため、借入金額を増やしつつ、長期の住宅ローンを組むこともできます。

なお、親子リレーローンは、住宅金融支援機構の「フラット35親子リレー返済」のほか、いくつかの金融機関で取り扱いがありますが、すべての金融機関で利用できるわけではない点は注意が必要です。

国土交通省の調査では、住宅ローンの返済期間は、購入する物件によってバラツキはあるものの、新築住宅では30~35年、中古住宅では25~30年程度となっています。

つまり、40代でマイホームを購入した場合、定年後も返済が続くケースが少なくないといえるでしょう。そのため、退職後も無理なく支払いを続けられる返済プランを立てることが大切です。

定年後に再雇用や再就職などで働き続けることも考えられますが、それまでよりも収入が減ることも想定し、マイホーム予算や返済プランを組むようにしましょう。

また、ボーナスや退職金などを一部繰り上げ返済に活用することで、毎月の返済負担や返済期間を減らすこともできます。住宅ローンの返済シミュレーションを活用し、返済プランを立てるとよいでしょう。

40代で住宅ローンを組む方は、収入が安定し将来を見通しやすい、頭金を準備しやすいなど、40代だからこそのメリットもあります。

反対に、30代までの人と比べてローン返済中に現役世代で働く期間が短くなります。

そのため、完済までの無理のない返済計画を立てることが大切です。特に、定年退職後の年金収入や生活費などを踏まえ、問題なく返済し続けられるかを確認しましょう。

まずは購入予算や資金計画についてしっかりと検討し、繰り上げ返済も活用することをおすすめします。

SBIマネープラザでは、お客さま一人ひとりの年齢や収入状況を踏まえ、ご要望に沿った資金計画や住宅ローン返済計画を提案させていただきます。

また、変動金利から全期間固定金利のフラット35まで、それぞれの金利タイプの特徴や団信の内容を含めてご相談が可能です。

対面もしくはオンラインでもご相談を承っておりますのでお気軽にお問い合わせください。

株式会社あつみ事務所 代表

建設会社・ハウスメーカーで建築設計、不動産売買仲介を経て、不動産・住宅専業ライターとしても活動。これまで不動産・金融メディアを中心に300本以上の記事執筆を手掛ける。現在、不動産売買や住み替えを中立的な立場でサポートするサービスを提供しながら情報発信を行う。

【保有資格】宅地建物取引士・ファイナンシャルプランナー2級技能士・住宅ローンアドバイザー