契約書は法的な効力を持つ書類です。特に住宅ローンにおいては、借入れる資金の額は高額になりやすいため、借入手続きで使用される契約書を慎重に確認しておきたいところです。

住宅ローンの契約手続きで使用される契約書とは、どのような種類があり、それぞれどのような内容を定めているのでしょうか?

今回は、住宅ローンの契約書の種類と、確認のポイントについて、愛媛住宅ローン相談プラザ代表の片上さんに、ご説明いただきました。

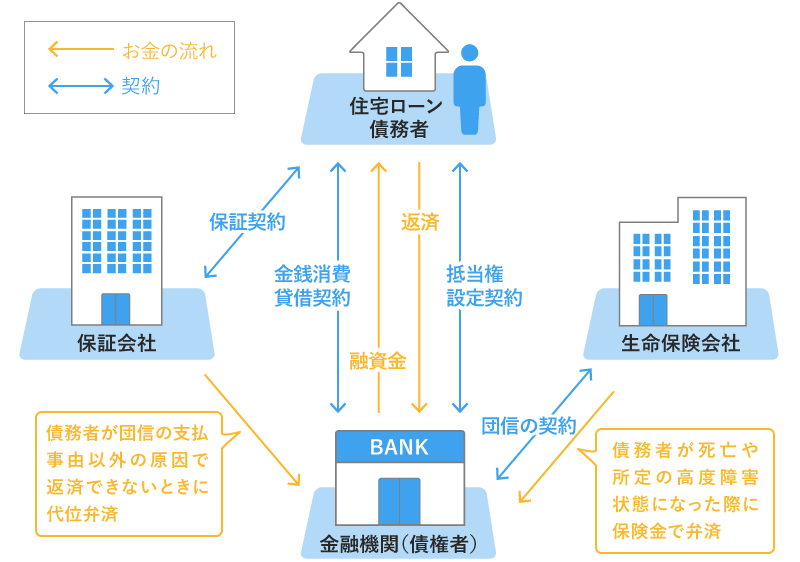

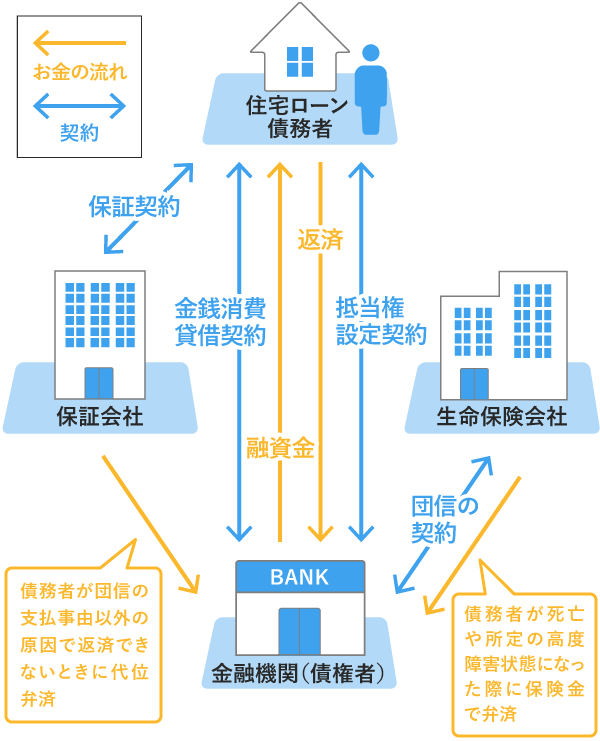

住宅ローンにおいては、資金の借入先となる金融機関以外にも、複数の関係会社が登場します。まずは、全体像について下図で確認してみましょう。

※上記の図で、生命保険会社は住宅ローンの団体信用生命保険(団信)の契約を担う重要な関係会社ではありますが、生命保険会社との契約の相手方は住宅ローンの債務者ではなく金融機関となるため、この記事での説明を割愛します。

団体信用生命保険(団信)について詳しくは、こちらの記事(「住宅ローンの団信とは?」主な種類と保障内容、加入時の注意点)で解説しています。

金銭消費貸借契約書は、借主(債務者)が将来にわたり、一定の利息を付けて返済することを約束し、貸主(債権者)から金銭を借入れするための契約書です。略して「金消(きんしょう)」と呼ばれることもあり、いわゆる「借用書」にあたります。

住宅ローンにおける金銭消費貸借契約書には、借入額、金利、金利タイプ(変動型、固定型)、返済期日や返済方法、返済を滞納した時の対応など、借入れの返済に関する詳細が取り決められています。

抵当権設定契約書は、債務者の借入金返済の履行を担保するために、不動産(土地、建物)に抵当権を設定するための契約書です。金融機関は債務者から返済が履行されない場合における、貸出債権を回収するための手段のひとつとして、不動産を競売にかけることがあります。

抵当権設定契約書では、どの住宅ローン契約に対する担保なのか、どの不動産に抵当権を設定するのか、どのような状況で抵当権が行使されるのかなどが取り決められています。

融資の実行時に司法書士が金融機関から依頼を受け、この契約書に明記された不動産に対して、法務局で抵当権を設定します。

保証委託契約書は、住宅ローンの借入れにおいて、保証会社を利用する場合に必要となる契約書です。住宅ローンの債務者が何らかの理由で返済できなくなった際に、保証会社が代わりに金融機関に対して返済し、金融機関から住宅ローン債権を譲り受けることを定めています。

借主に代わって金融機関に弁済することを代位弁済と言いますが、借主の住宅ローン返済義務がなくなるわけではありません。代位弁済により金融機関の住宅ローン債権を譲り受けた保証会社は、住宅ローンの借主に債務の返済を求めることになります。

金利に関する特約書(変動金利に関する特約書、固定金利に関する特約書)

金利に関する特約書は、金銭消費貸借契約書を補完する書類で契約書とは異なりますが、金銭消費貸借契約書の借入金の利息を取り決めている、住宅ローンの契約時に交付される大切な書類です。

変動金利に関する特約書であれば、基準金利に対してどの程度乖離し、どの程度連動して借入金利が変動するのか、などが記載されています。また、固定金利に関する特約書については、固定金利期間や固定金利の利率等が記載されています。

契約の締結と言えば、双方が紙の契約書に署名・捺印して対面で行うことをイメージするかたも多いのではないでしょうか。住宅ローンの契約手続きにおいては、オンライン化が進んでおり、審査の申込みから契約手続きまでオンラインで可能な金融機関もあります。

ただし、オンラインでの契約手続きを行う場合、自宅で手続きができるという利便性がある一方で、契約書の内容がわからない際などに逐次質問しにくいという点や、手続きの進め方についてご自身で確認しなければならない点が、不便と感じられるかたもいらっしゃるかもしれません。

オンラインで手続きをされるかたはもちろん、そうではないかたも次の章で説明する契約書をチェックするときのポイントについて、しっかりと押さえておきましょう。

1章で説明した書類は、住宅ローンの融資実行のうえで必要になる書類で、法的な効力を持つものです。続いて、契約書をチェックする際の注意事項などを見てみましょう。

印鑑証明書を提出し、実印を押印して金融機関と締結した契約書類は、その時点で法的に拘束力を持つことになります。借入金額や返済期間、金利や返済方法などの内容が相違ないか確認した後に署名、捺印などを行いましょう。

通常、借入金額は借主本人が記入しますが、金利や返済期間、返済方法などは、あらかじめ記入されていることが一般的です。

契約書に記入されている文章は、必然的に法律用語を用いた言い回しが多くなります。理解できない部分があれば、金融機関の担当者に確認し、内容を理解してから契約書に署名捺印するようにしましょう。

インターネット専業銀行など、専属の担当者がつかない場合は、コールセンターなど金融機関の問合せ窓口を利用するようにしましょう。

住宅ローンの契約は、一生に何度も行うものではなく、不明点も多いでしょう。ここでは、住宅ローンの契約書に関する利用者のよくある質問をまとめました。

A:金融機関にコピーの発行を依頼する、あるいは金融機関のホームページからログインしてダウンロードしましょう。

住宅ローンにおいては、金融機関に提出する契約書の原本を1通のみとしているケースが多いようです。住宅ローンが完済されるまで原本を金融機関が保管し、債務者には契約後に写しが発行されます。そして、完済後に契約書の原本が、債務者に返還されるのが一般的です。

「すまい給付金」の申請の際にも、金銭消費貸借契約書の写しの提出が必要です。紛失している場合は、上記のようにコピーを依頼するか金融機関のホームページからログインしてダウンロードして、入手するとよいでしょう。

金銭消費貸借契約書に貼付する印紙は、借入金額によって異なり、印紙税法により決められている印紙を貼付します。

【印紙税の例】

(2020年11月現在)

金銭消費貸借契約書が1通で原本を金融機関が保管している場合、印紙税は債務者の負担、住宅ローン利用者と金融機関の双方で原本を保管する場合は、双方が負担することが一般的です。

なお、「1-5」で説明した、オンライン手続きでは印紙が不要の場合もあります。

A:「1-1.金銭消費賃借契約書」「1-2.抵当権設定契約証書」「1-3.保証委託契約書」は、住宅ローンの本審査承認後、契約締結の際に取り交わします。そして、これらの締結書類がそろった段階で、融資実行になります。

マイホームを購入するまでの間には、多くの契約を結ぶこととなります。今回紹介した住宅ローンに関する契約書に加え、物件を購入・建築する際の不動産売買契約書や工事請負契約書なども登場します。ひとつひとつが大切な意味を持ちますから、契約書の内容をよく理解して契約するようにしましょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。