住宅ローンの金利から利息を計算する場合、インターネット上の様々なシミュレーションツールを使用することで、計算結果自体は比較的簡単に知ることはできます。

金利や借入金額を変えながらシミュレーションツールを操作していると自動的に利息が計算されますが、どのような計算式によって求められているのか、気になったことはないでしょうか?

今回は、住宅ローンの金利から利息を計算する方法を、ファイナンシャルプランナーとして活躍されるラポール・コンサルティング・オフィス 代表の竹国さんに、ご説明いただきました。

まずは金利と利息の基本についておさえたうえで、元利均等返済と元金均等返済による計算方法の違いについて見ていきましょう

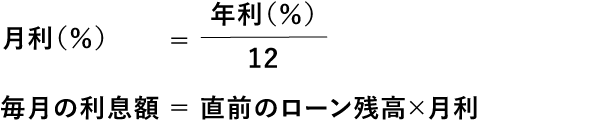

住宅ローンの利息計算では、元本に対して金利をかけて利息を計算することが一般的となります。また、金利は通常「年利」で表示され、年利を12で割った「月利」で毎月の利息を計算します。

そして、住宅ローンの返済方式には「元利均等返済」と「元金均等返済」があり、それぞれで利息額の計算方法が違います。

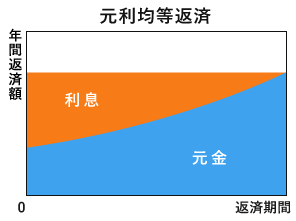

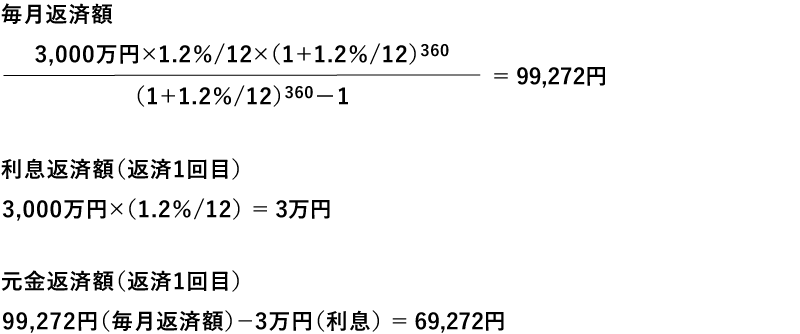

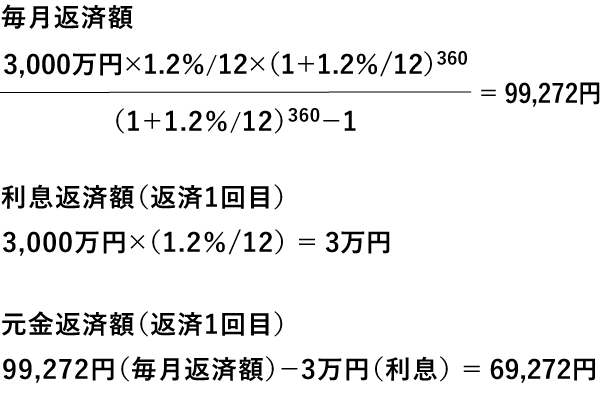

元利均等返済とは、借入金利の見直し期間(「5年に一度」など)まで毎月一定額を返済する方法のことです。毎月の返済額から利息を引いた額が元金返済に充てられます。借入当初は返済額に占める利息の割合が大きく、返済が進むにつれて元金の割合が増えていくのが特徴です。

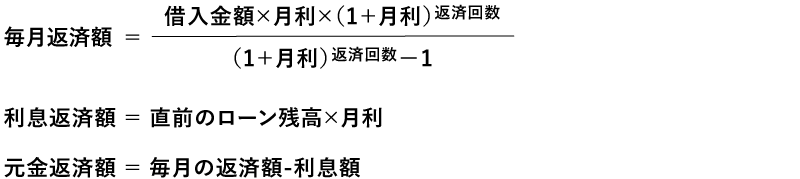

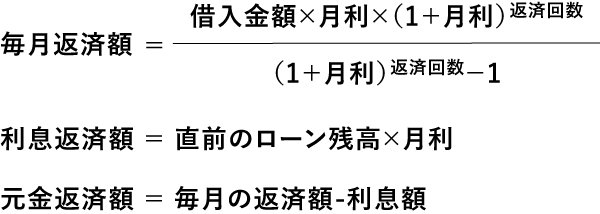

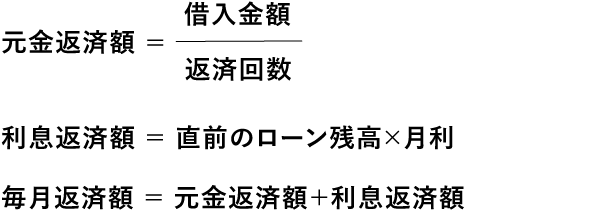

元利均等返済では、最初に毎月の返済額を計算します。毎月の利息額は直前のローン残高に金利(月利)をかけて計算し、毎月の返済額から利息返済額を差し引いた金額が元金返済額となります。

【元利均等返済による返済額の計算例】

<計算条件>

借入金額:3,000万円

借入期間:30年(返済回数360回)

金利:1.2%(全期間固定金利)

ボーナス返済:なし

2回目以降の返済からは、直前の住宅ローン残高から元金返済額を差し引いた金額を、新たな住宅ローン残高として同様に計算します。

シミュレーションツールを使用すると比較的簡単に計算できる住宅ローンの返済額や利息ですが、その背景では上記のような複雑な計算がされています。一般的な電卓を使用して計算することも不可能ではありませんが、計算はかなり煩雑になるため、シミュレーションツールや表計算ソフト、ローン専用の電卓などを使用することが妥当と思われます。ただ、計算方法を把握しておくことで、数字に対する納得感が高まるかもしれません。

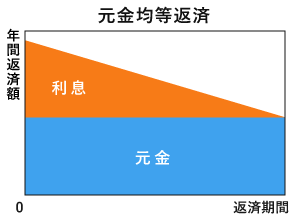

元金均等返済とは、借入金額を返済回数で割った一定の元金とそれに対する利息を毎月返済していく方法のことです。金利が一定であれば、利息額と返済額は返済当初が最も多く、返済が進むにつれて徐々に減っていくのが特徴です。

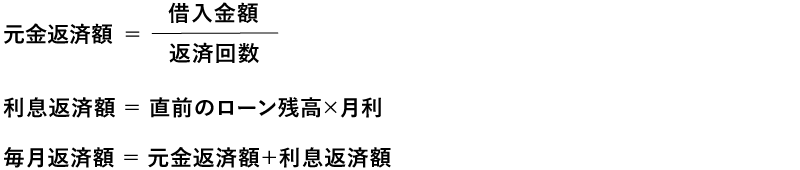

元金均等返済では、元金返済額と利息返済額の合計が毎月の返済額となります。借入金額を返済回数で割って計算される毎月の元金返済額は、返済期間を通して一定です。毎月の利息返済額は直前のローン残高に金利(月利)をかけて計算します。

【元金均等返済による返済額の計算例】

<計算条件>

借入金額:3,000万円

借入期間:30年(返済回数360回)

金利:1.2%(全期間固定金利)

ボーナス返済:なし

元金返済額

=3,000万円÷360

=83,333円

利息返済額(返済1回目)

=3,000万円×(1.2%/12)

=3万円

毎月返済額(返済1回目)

=83,333円(元金)+3万円(利息)

=113,333円

2回目以降の返済からは、直前の住宅ローン残高から元金返済額を差し引いた金額を、最新の住宅ローン残高として同様に計算します。

元金返済額が定まっていることで、元利均等返済と比べると計算しやすいと言えるでしょう。

また、元金均等返済のほうが元金の減るペースが早く、総返済額は少なくなりますが、当初の負担が大きくなることに注意すべきと考えられます。

>>SBIマネープラザの店舗で相談できることとは? スタッフインタビュー記事を読む

インターネット上では、住宅ローンの利息は単利で計算されている、または複利で計算されている、と様々な意見があるようです。単利とは、元本のみに金利をかけて利息額を計算する方法で、これに対し複利とは元本に一定期間ごとに発生する利息を加えたものを新たな元本とし、これに金利をかけて利息額を計算する方法です。単利、複利の計算では、いずれも当初の元本は減らないことが前提となっています。

しかし、住宅ローンの利息額の計算では、毎月の返済によって元本が減ることを前提としており、返済後に残った元本に金利をかけて次回返済分の利息額が計算されます。このような利息額の計算方法を「残債方式」といい、そもそもの前提が異なることから、単利か複利という議論はあまり意味をなさないといえます。

実際には、単利や複利といった考え方は、投資の利回りを計算する際などに、「100万円を年利2%、10年間単利で運用すると120万円になる」「100万円を年利2%、10年間複利で運用すると約1,218,994円になる」というように使われることが多いでしょう。

金利や返済方法の違いによって返済額はどう変わるのでしょうか。ここでは実際に以下の条件のもとで借入金利と返済方法を変え、返済額を元金部分と利息部分に分けて試算してみます。

<共通条件>

借入金額:4,000万円

借入期間:35年

ボーナス返済:なし

金利タイプ:全期間固定金利

①元利均等返済

(単位:円)

| 借入金利 (年率) |

1.0% | 1.5% | 2.0% | |||

|---|---|---|---|---|---|---|

| 内訳 | 元金 | 利息 | 元金 | 利息 | 元金 | 利息 |

| 1ヵ月目の 返済額 |

79,581 | 33,333 | 72,473 | 50,000 | 65,839 | 66,666 |

| 120ヵ月目の 返済額 |

87,874 | 25,040 | 84,089 | 38,384 | 80,269 | 52,236 |

| 240ヵ月目の 返済額 |

97,112 | 15,802 | 97,689 | 24,784 | 98,024 | 34,481 |

| 360ヵ月目の 返済額 |

107,320 | 5,594 | 113,487 | 8,986 | 119,707 | 12,798 |

| 総返済額 | 40,000,000 | 7,423,753 | 40,000,000 | 11,438,816 | 40,000,000 | 15,651,862 |

(住宅金融支援機構のシミュレーションツールを使用して作成。手数料、その他の諸費用は計算に含まれていません)

②元金均等返済

(単位:円)

| 借入金利 (年率) |

1.0% | 1.5% | 2.0% | |||

|---|---|---|---|---|---|---|

| 内訳 | 元金 | 利息 | 元金 | 利息 | 元金 | 利息 |

| 1ヵ月目の 返済額 |

95,238 | 33,333 | 95,238 | 50,000 | 95,238 | 66,666 |

| 120ヵ月目の 返済額 |

95,238 | 23,888 | 95,238 | 35,833 | 95,238 | 47,777 |

| 240ヵ月目の 返済額 |

95,238 | 14,365 | 95,238 | 21,547 | 95,238 | 28,730 |

| 360ヵ月目の 返済額 |

95,238 | 4,841 | 95,238 | 7,261 | 95,238 | 9,682 |

| 総返済額 | 40,000,000 | 7,016,463 | 40,000,000 | 10,524,801 | 40,000,000 | 14,033,136 |

(住宅金融支援機構のシミュレーションツールを使用して作成。手数料、その他の諸費用は計算に含まれていません)

借入金利が年率1.0%の元利均等返済と元金均等返済を比較した場合、総利息額は元金均等返済のほうが407,290円少なくなります。一方で初回返済額は元金均等返済のほうが15,657円多くなります。この差は返済が進むにつれて縮まっていき、返済開始後16年目に逆転、その後は元利均等返済の返済額が元金均等返済の返済額を上回ります。元利均等返済と元金均等返済のどちらを選ぶかは、家計のバランスを考え無理なく返済できる方法を選ぶことが大切です。

また、総利息額への影響を考えるなら、返済方法の選択以上に重視したいのは借入金利の低さです。上記表を見ると、元利均等返済の場合、借入金利が年率1.0%と2.0%では総利息額は2倍以上、約823万円の開きがあります。0.1%の金利差でも総利息額には数十万円~100万円近い差が生じるため、いかに金利の低い住宅ローンを利用できるかが総利息額を抑える鍵となります。

住宅ローンのシミュレーションは「住宅ローンのシミュレーション」で行えます。

総利息額は抑えるには、無理のない範囲で借入金額を抑え、借入期間を短くし、借入金利を下げることがポイントです。その方法と効果について、具体例を挙げながら説明します。

頭金を用意することで、まず借入金額を抑えることができますが、金融機関や商品によっては、住宅購入価格に対する借入金額の割合(融資率)に応じて適用される金利も変わります。例えばフラット35の場合、融資率9割を超えると融資率9割以下の場合よりも高い金利が適用されます。つまり1割以上の頭金(自己資金)を用意すれば、より低い金利で住宅ローンを利用できます。融資率の基準は金融機関や商品によって異なるため、よく確認しておきましょう。

住宅ローンの頭金については、「住宅ローン利用時に頭金はいくら用意する?」で詳しく解説しています。

一般的に借入期間が長いほど適用される借入金利は上がる傾向があります。フラット35(融資率9割以下)では、借入期間21年~35年の場合の適用金利が年1.31%であるのに対し、借入期間が15年~20年の場合には年1.24%となっています(いずれも2020年8月時点の最頻金利)。

ただし、借入期間を短く設定すれば、利息の軽減効果が期待できる一方、月々の返済額は大きくなります。日々の生活費や、並行して準備が必要な教育資金や老後資金などとのバランスを考え、無理なく返済できるように借入期間を設定することが大切です。

勤務先や不動産業者と提携している金融機関の住宅ローンを利用する場合や、特定の商品やサービスを利用する場合、キャンペーン金利が適用される場合など、金融機関が定めた条件に当てはまる場合には借入金利が優遇されることがあります。

フラット35の場合、購入する物件が省エネ性能や耐震性などの基準を満たしていれば「フラット35S」という制度を利用でき、借入れから5年間または10年間の借入金利を年0.25%引下げて利用できます。取得予定の物件が条件を満たせるのであれば、積極的に利用したいところです。

>>「フラット35Sとは?」対象となる住宅の基準とメリット、注意点

住宅ローンの利息の計算方法自体、知っていて損ということはありませんが、やはり利便性を考えると現実的にはシミュレーションツールを活用することが多いのではないでしょうか。

シミュレーションツールを利用する際に注意しておきたいこととしては、簡易的なシミュレーションツールでは手数料や諸費用などが含まれていないことがあるという点です。シミュレーション結果に不安がある場合など、返済計画を立てる際にお困りのことがあれば、金融機関などで相談することも選択肢の一つではないでしょうか。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。