年金は、国の制度としての公的年金と、企業の従業員のための企業年金や個人が任意で加入する私的年金に分けられます。公的年金も私的年金も様々な種類があり、それぞれ特徴があります。

たとえば老後、自分がどんな制度からどのくらいの年金を受け取れるのかを知っておくことは、老後に自分の思い描く生活ができるのかどうかに関わってくる重要な問題です。もし自分の思い描く生活ができないようであれば、早めに私的年金などで備えておくことも大切です。

今回は、年金の種類や特徴について株式会社 家計の総合相談センター 代表取締役 井澤 江美 先生にご説明いただきます。

公的年金は、保険料を支払っていき、一定の要件に該当することで受け取ることができます。その納める保険料は公的年金の種類により異なっています。

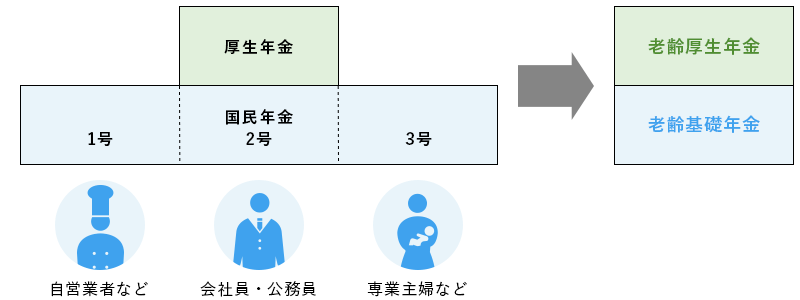

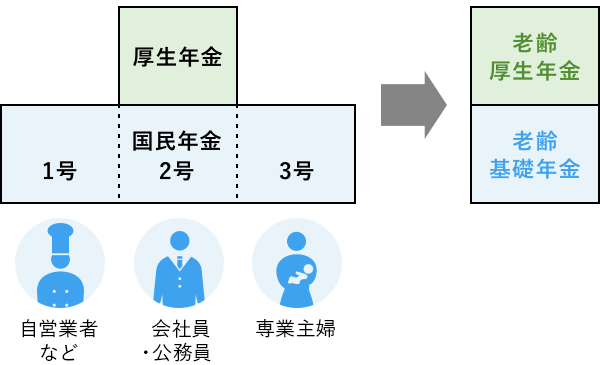

公的年金は国が管理運営している年金制度で、原則として20歳以上60歳未満の日本に住む人すべてが加入する国民年金と、会社員や公務員が加入する厚生年金の2種類があります。公務員は、以前は共済年金でしたが、2015年10月に厚生年金に一元化されました。将来、老齢年金を受け取るためには、それぞれの制度、それぞれの加入者ごとに定められた保険料を支払うことが必要です。経済的に保険料を支払うことが難しい場合は、免除制度を利用することもできます。

また、公的年金の保険料は所得税を計算する際の「社会保険料控除」の対象となるので、その分、課税の対象となる所得が減ることとなり、所得税が少なくなります。

国民年金から受け取る年金は、基礎年金と呼ばれます。会社員は厚生年金と国民年金の2つの年金制度に加入しているので、老後は老齢厚生年金と老齢基礎年金の2つの年金を受け取ることができます。そのため日本の公的年金は「2階建ての年金」と呼ばれています。

公的年金の仕組みや、国民年金と厚生年金の違いについて、より詳しく知りたい方は、以下の記事もご覧ください。

「老後のため」だけではない! 公的年金のしくみ 」

「国民年金と厚生年金の違い│保険料・受給額の計算方法とよくある質問 」

・国民年金保険料

国民年金の加入者は、職業などの条件により、自営業者や学生などの第1号被保険者、会社員や公務員の第2号被保険者、第2号に扶養される配偶者である第3号被保険者に分けられます。その保険料は所得に関わらず定額であり、令和3年度は月額16,610円です。国民年金保険料を自分自身で納める必要があるのは第1号被保険者のみでみです。第2号被保険者および第3号被保険者の保険料は、厚生年金の加入者と会社が折半で負担する厚生年金保険料からまとめて支払われています。

| 対象者 | 保険料納付方法 | |

|---|---|---|

| 第1号被保険者 | ・自営業者 ・フリーター ・無職の人 ・20歳以上の学生など |

口座振替や納付書より、自分自身で納める。 収入により免除や猶予がある。 |

| 第2号被保険者 | ・会社員 ・公務員 ・私学教職員 |

厚生年金保険料に国民年金保険料分が含まれており、勤務先が納める。 |

| 第3号被保険者 | ・専業主婦(主夫)など ※年間の収入が130万円未満の人 |

自分自身で保険料は納めないが、配偶者(第2号被保険者)が加入する厚生年金制度が一括負担する。 |

・厚生年金保険料

会社員や公務員、私学教職員が加入する厚生年金は、就職から退職までの加入期間について保険料を支払うことになります。また、厚生年金保険料は、給与額に応じて保険料額が異なります。保険料の対象となる給与には上限額と下限額が設けられていますが、給与が多いほど支払う保険料も多くなります。

保険料の半分は従業員(加入者)の給与から天引きされ、もう半分を勤務先が負担し、併せて勤務先が厚生年金保険料として納めることになっています。厚生年金の加入期間は、その人が第2号被保険者として国民年金の保険料を納めた期間とされます。

・共済年金保険料

共済年金は、公務員や私立学校教職員などが加入していた年金制度ですが、2015年10月1日に厚生年金へ統合されました。統合後に受給権が発生する公務員等には、統合前後の共済組合員期間に基づく厚生年金が支給されます。また、公務員等の共済組合員は統合前後にかかわらず国民年金第2号被保険者ですから、統合前後の共済組合員期間は国民年金の保険料を納めた期間とされます。

給付される公的年金はその受給理由により、老齢に達した人に支払われる「老齢年金」、障害状態になった人に支払われる「障害年金」、亡くなった人の遺族に支払われる「遺族年金」の3種類があります。それぞれ給付されるためには、保険料納付要件や加入期間などの要件があります。

国民年金と厚生年金に加入した人には原則として、国民年金の「老齢基礎年金」、厚生年金の「老齢厚生年金」が65歳から支給されます。老齢基礎年金の年金額は、20歳から60歳まで40年間保険料を納めると、満額の年780,900円(令和3年度)となります。老齢厚生年金の年金額は、厚生年金の加入期間と加入中の平均給与に比例した額となるため、保険料納付期間が短ければ、年金額は少なくなります。

受給要件として、以前は保険料納付期間が25年以上必要でしたが、2017年8月以降は「10年以上」の納付期間があれば受け取れるようになりました。

老齢基礎年金と老齢厚生年金は、65歳から支給がスタートする年金ですが、60歳以後であれば希望する時点から繰上げ受給することができ、反対に66歳から70歳になるまでの希望する時点から繰下げ受給することもできます。年金額は、繰上げ受給をした場合は一定の割合で減額され、繰下げ受給をした場合は増額されるため、十分検討が必要です。

障害年金は病気やけがで障害が残った場合など、一定の要件に該当すれば、国民年金からは「障害基礎年金」が、厚生年金からは「障害厚生年金」が支給されます。

障害年金の額は、障害の程度や配偶者の有無、子供の数などによって異なります。障害基礎年金は、原則として国民年金加入中に障害の原因となった病気やけがの初診日があり、障害等級が1級または2級の場合に支給されます。なお、生まれつきの障害や子供のころに障害を負った場合は、20歳から障害基礎年金が支給されます。

一方、障害厚生年金は、厚生年金加入中に初診日があり、障害等級が1級、2級または3級の場合に支給されます。厚生年金加入中に初診日があるということは、第2号被保険者としての国民年金加入中に初診日があるということになるため、障害等級1級または2級の場合は障害厚生年金と障害基礎年金が支給されます。障害等級3級の場合は、障害基礎年金は支給されないため、障害厚生年金だけが支給されます。

障害年金には、初診日前の期間を対象とする保険料納付要件があり、未納期間が長い場合には支給されないケースもあります。

遺族年金は、国民年金や厚生年金の被保険者、あるいは被保険者であった人が亡くなった場合に、その人に生計を維持されていた遺族に支払われます。

国民年金の「遺族基礎年金」は、死亡した人に以下の条件の「子」がいる場合に、その子、またはその子と生計を同じくする死亡した人の配偶者に支給されます。

遺族年金における「子」の条件

・18歳に達した年度の3月31日を迎えていない子

・1級または2級の障害状態にある20歳未満の子

一方、厚生年金の「遺族厚生年金」は、死亡した人の①配偶者・子、②父母、③孫、④祖父母のうち、いちばん順位が先の遺族に支給されます。死亡した人に、①の配偶者または子がいれば、②以下の人には支給されません。子および孫の年齢条件は、遺族基礎年金における子と同じです。配偶者のうちの夫、父母、祖父母は、加入者などが死亡した時点において55歳以上であることが要件となります。

たとえば夫が死亡して妻と子が遺された場合、妻と子は遺族基礎年金や遺族厚生年金を受給できる遺族となりますが、子の遺族年金は、配偶者(この場合は妻)が遺族年金を受給できる間支給停止されるため、実際には妻のみに支給されます。

ゆとりあるセカンドライフを望む場合は、公的年金に加えて私的年金で資金準備することも有効な選択肢となります。

私的年金は公的年金と異なり、個人で積み立てていく年金のことです。私的年金は公的年金を補完するもので、企業が福利厚生の一環として行っている企業年金や、個人が任意で加入する個人年金などがあります。公的年金に加えて私的年金を活用することで、将来の年金額を増やすことが可能になります。種類により、保険料や年金額、どこが運営しているかなどは様々です。

企業年金は、従業員の退職後の生活保障のために福利厚生の一環として企業が独自に導入する年金制度です。企業年金には確定給付企業年金、企業型確定拠出年金などがあり、民間の金融機関に運営を委託しています。企業年金の有無や内容は企業ごとに異なるので、ご自分の勤務先に確認してみましょう。

企業年金について詳しく知りたい方は、こちらもご覧ください。

「退職金や企業年金とはどんな制度? 仕組みや課税方法の違い 」

iDeCo(イデコと読みます)は、個人が任意で加入して掛金を支払い、自分で選択した方法で運用し、原則60歳以降に受け取る個人型確定拠出年金のことです。証券会社や銀行、保険会社などさまざまな金融機関が取り扱っています。2017年1月からは、加入対象が公務員や企業年金に加入している会社員、専業主婦などまで広がり、ほとんどの人が加入できるようになりました。

最大のメリットは、税制の優遇が受けられることです。掛金はすべて所得控除の対象となり、運用中は運用益に対して非課税となります。また、受け取るときにも退職所得控除や公的年金等控除などの所得控除があります。年金額は運用成績に応じて変わることや、管理手数料等がかかること、また原則として途中解約ができず、60歳までお金を引き出せないことなどは注意が必要です。

iDeCoについて詳しく知りたい方は、こちらの記事もご覧ください。

「個人型確定拠出年金(iDeCo)とは(前編) 」

「個人型確定拠出年金(iDeCo)とは(後編) 」

国民年金基金は、自営業者やフリーランスなど厚生年金に加入できない国民年金の第1号被保険者が任意に加入する、老齢基礎年金の上乗せに当たる制度です。掛金は口数制で、受け取る年金額や給付の型を自分で選択します。給付は、1口目は終身年金タイプとされますが、2口目以降は確定年金タイプも選べます。掛金は全額が所得控除の対象で所得税や住民税が軽減されます。国民年金の保険料を免除されているかたは加入できません。

個人年金保険は民間の保険会社などが取扱いをしている年金商品です。公的年金や企業年金だけでは老後の資金に不安がある人や、老後資金をより充足させたいという人が、自身の選択によって加入する私的な年金です。保険料を毎月や一時金などで支払い、60歳など契約で決めた年齢から年金として受け取ります。受け取りの期間も10年間や終身など契約によって自由に選択ができます。支払った個人年金保険料は要件を充たせば、その年の所得税が軽減される個人年金保険料控除の対象になります。

日本の平均寿命は世界トップクラスで、現在では「人生100年時代」と言われるようになりました。

喜ばしいことではありますが、老後資金を計画的に準備していくことがさらに重要になってきているとも言えます。日本には公的年金はじめ、企業年金、私的年金と様々な種類の年金があります。年金の種類や制度を知らないまま老後を迎えると、年金を受け取る時に、予想より少なくて、途方にくれるようなことにもなりかねません。自分が現在加入している年金をチェックして、不足する場合は早めに私的年金などでの準備を検討してください。自分の思い描いた経済的にも精神的にもゆたかな生活をむかえるために今から行動しましょう。