「年金」や「公的年金」という言葉から、皆さまは何を思い浮かべますか? まず「老後に受け取る年金」をイメージされることが一般的でしょう。しかし、日本の公的年金制度はそれだけに留まりません。障害状態になった時や死亡した時に、年金として国からお金を受け取ることができるなど、私たちの「万が一」への備えにもなっている制度です。今回は、そんな「公的年金制度」に改めてフォーカスし、制度の仕組みや特徴をご紹介します。

まず、公的年金制度を知る上で必ず押さえておきたいのが以下の2つのポイントです。

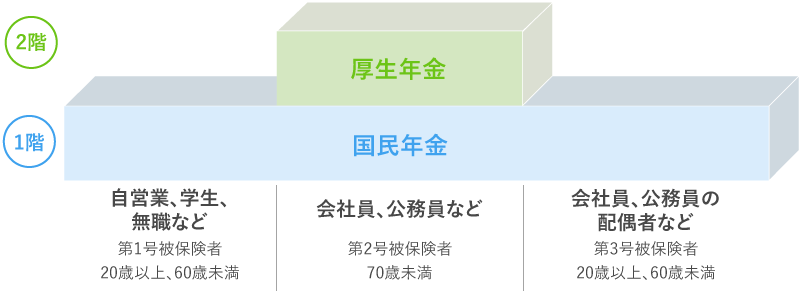

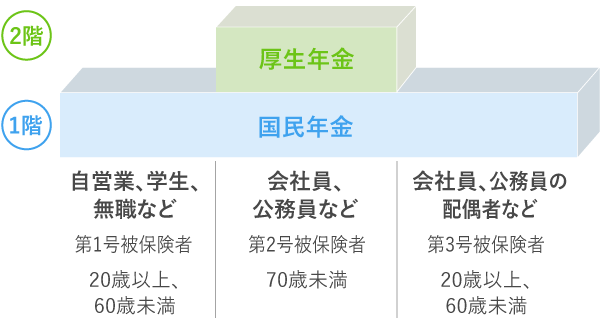

Point 1:「国民年金保険、厚生年金保険」の2階建て

水色:国民は年金制度に必ず加入するという「国民皆保険」が特徴の公的年金保険。

その仕組みは「2階建て」になっています。

Point 2:備えは「老齢、遺族、障害」の3種類

65歳以降に受け取る年金(老齢年金)以外にも、障害や死亡などの万が一に備える仕組みがあります。

本記事では、冒頭でもご紹介した「備え」に加え、「制度」という2つの面から公的年金制度を見ていきます。

日本の公的年金制度は「国民皆保険(国民は必ず公的年金制度に加入する)」という特徴があり、皆さまは何らかの形で公的年金制度に加入していることになります。ただし、その形は働き方などによって異なります。

まず、公的年金制度に加入している人は「第1号被保険者(自営業、学生、無職など)」、「第2号被保険者(会社員、公務員など)」、「第3号被保険者(第2号被保険者の配偶者など)」の3つに分類されます。

どこに分類されたとしても、加入の義務があるのが「国民年金」で、さらに第2号被保険者のかたは上乗せで「厚生年金」に加入します。

1階部分の国民年金は、日本に居住する20歳以上60歳未満のかたの加入が義務付けられているもので、現在の毎月の保険料は月額16,540円(2020年4月から2021年3月分)です。国民年金の保険料は年々増加傾向にあり、平成元年の8,000円から比べると現在は倍以上の金額になっていることが分かります。物価や賃金の伸び率を考慮して毎年見直されていますが、少子高齢化の影響もあることを考えると、国民年金保険料が上がる可能性があるかもしれません。

また、国民年金保険料に関連して押さえておきたいのが、「付加保険制度」です。付加保険制度は、65歳以降に受け取る老齢基礎年金を上乗せできる制度で、第1号被保険者が対象です。保険料は、先程ご紹介した保険料に400円上乗せされますが、その分、65歳以降に年金を受け取る際に200円×付加保険料加入月数分が老齢年金に上乗せされます。加入は任意ですが、少しでも老齢基礎年金を手厚くしたいと考えるのであればうまく活用したい制度と言えます。特に自営業のかたの場合などは、厚生年金制度がない分、会社員や公務員に比べて年金受給額が少なくなります。ぜひ老後資金を増やす方法として覚えておくと良いでしょう。

次に、2階部分に当たるのが「厚生年金」です。厚生年金の最大の特徴は「報酬比例制度」が導入されている点で、金額が一律である国民年金とは大きく異なっています。報酬比例制度とは、その言葉の通り「報酬(収入)によって、保険料や受給額が異なる」仕組みで、保険料は定められた「保険料率(18.30%)」で計算されます。厚生年金の保険料は、事業主(会社など)と個人が折半で負担し(半分の9.15%ずつ)、給与天引きされるのが一般的です。

給与明細などには「厚生年金保険料」として記載されますが、その中に「国民年金の保険料(16,540円/月)」も含まれています。第2号被保険者は国民年金に加えて厚生年金にも加入するので、保険料の金額はその分高くなりますが、公的年金制度によって受けられる保障も手厚くなります。

これらの保険料について、特に会社員や公務員では給与天引きの場合が多いため、「具体的にどれくらい公的年金の保険料を支払っているのかを意識したことがない」というかたも少なくないかもしれません。給与明細や源泉徴収票、または年に一度日本年金機構から送付される「ねんきん定期便」に情報が載っていますので、これらを手にした時には、意識して見てみてください。

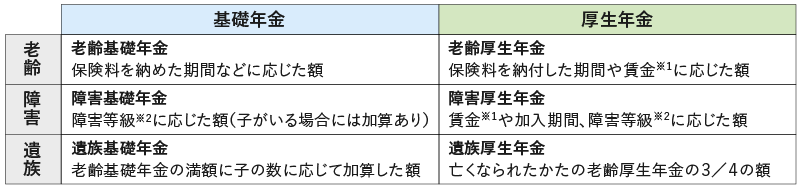

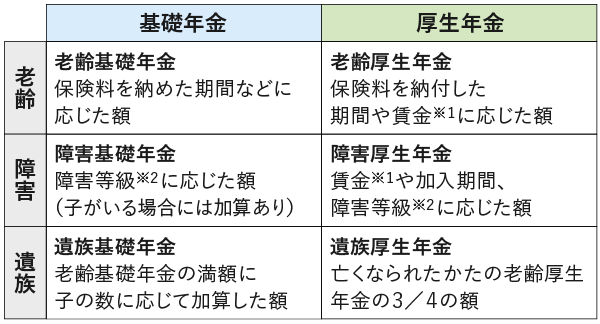

次に、公的年金制度を「備え」という面から捉えてみると、冒頭でもご紹介した通り、公的年金制度は主に3つの備えで構成されています。65歳以降になると受け取る年金は、この中の「老齢年金」に当たります。

1)老齢年金

65歳以降に支給される

2)障害年金

重度の障害を負ってしまった時に受け取る

3)遺族年金

家計を支える人が亡くなってしまった時に残された遺族が受け取る

先ほど確認した保険料と同じように、備えについても「基礎年金」と「厚生年金」の2階建て構造になっています。例えば老齢年金の場合、1階の国民年金にあたるのが「老齢基礎年金」で、2階の厚生年金に当たるのが「老齢厚生年金」です。 自営業など第1号被保険者の場合は、国民年金のみに加入しているため、65歳以降は老齢基礎年金のみを受給し、会社員などの第2号被保険者の場合は、老齢基礎年金に加えて老齢厚生年金も受給します。つまり、ご自身の公的年金の加入状況によって受けられる年金が異なるということです。

公的年金給付の種類

※1 賃金とは、正確には「平均標準報酬額」といい、厚生年金への加入期間中の給与と賞与(ボーナス)の平均額のことをいう。

※2 障害等級は、基礎年金と厚生年金で共通。障害厚生年金(2級以上)受給者は、同時に障害基礎年金を受給できる。

老齢基礎年金は、20歳から60歳までの40年間欠かさず保険料を払った場合、65歳から年間78万1700円(月に換算すると65,141円)を受け取ることができます(※令和2年度における試算)。先ほどもご紹介した通り、国民年金は保険料が一律で決まっているため、老齢基礎年金の受給額は「国民年金にどれだけの期間加入していたか」によって異なります。一方、老齢厚生年金は、保険料もその人の収入によって異なるため、厚生年金の加入期間に加え、支払った保険料によっても受給額は異なります。

特に老齢厚生年金は、人によって異なる要素が大きいため、具体的な受給額をシミューレションするのは難しく感じるかたもいらっしゃるでしょう。その場合は、毎年自身の誕生日前後に日本年金機構から郵送される「ねんきん定期便」を参照することをおすすめします。50歳以上のかたは、ねんきん定期便に厚生年金の見込み額が記載されていますし、50歳未満のかたは、日本年金機構の「ねんきんネット」で簡単に試算することができます。

障害基礎年金は障害等級1級~2級が、障害厚生年金は障害等級1〜3級が対象です。初めて医師の診察を受けた日(初診日)から一年6ヶ月を経過した日の前日までに、国が定める障害状態になった場合に障害認定されます。障害等級によって支給額は変わりますが、障害厚生年金は、障害基礎年金より支給される範囲が広くなっています。

障害基礎年金の受給額は、障害等級1級の場合は年額781,700円(老齢基礎年金額)×1.25倍=977,125円で、障害等級2級の場合は年額781,700円です(※令和2年度4月分以降)。子供がいる場合に一定額の加算があります。

また、障害厚生年金の受給額は、保険料が収入によって異なることから、老齢厚生年金と同じように納めた保険料によって異なります。障害等級1級の場合は、受給額は「(報酬比例の年金額) × 1.25倍」で、別途配偶者がいる場合は加給年金額(224,900円)が加算されます。

※被保険者期間が、300月(25年)未満の場合は、300月とみなして計算します。

遺族基礎年金、遺族厚生年金は亡くなったかたによって生計を維持されていたご家族が受給できる年金です。受給額は、781,700円/年+子の加算(※令和2年4月分から)で、子供がいる場合には加算が認められます。また、遺族厚生年金は、老齢厚生年金と同様に、加入年数と保険料をいくら支払っていたかによって受給額が異なります。

例えば、夫、妻、子ども2人(長男10歳・次男8歳)の4人家族で、厚生年金に加入している夫(平均年収500万円、平均標準報酬月額が35万円)、加入期間17年)が万が一亡くなった場合、ご家族は以下の金額を受け取ることができます。

-------------------------------------------

遺族厚生年金:431,600円/年(100円未満で四捨五入)

=35万円 × 5.481/1,000 × 300ヶ月 × 3/4

※被保険者期間が、300月(25年)未満の場合は、300月とみなして計算します。

遺族基礎年金:1,231,500円/年=781,700円 +( 224,900円 × 子ども2人)

合計:1,663,100円/年(138,592円/月)

-------------------------------------------

厚生年金に加入しているかたは、合わせて国民年金にも加入していますので、万が一の際に家族が受け取る年金の合計は1,663,100円/年で、月額に直すと約13.8万円です。

以上が「備え」という観点から見た公的年金の仕組みです。日常生活の中では、あまり馴染みがないというかたも少なくない「公的年金保険制度」。万が一への備えや、将来の老後の生活の基盤となる制度ですので、さまざまな備えを検討しているかたや、老後に向けた貯蓄に取り組む場合などには知識を深めておきたい制度と言えるでしょう。