公的年金制度の中には、国民年金と厚生年金がありますが、その違いをよく知らないというかたも少なくないのではないでしょうか。

また、国民年金と厚生年金には、それぞれ3種類の受取条件があります。老後に受け取れる老齢年金、病気やけがで障害状態になったときに受け取れる障害年金、亡くなった場合に遺族が受け取れる遺族年金の3種類です。このようにたくさんの「〇〇年金」という言葉が使われていますが、まずは基本となる国民年金と厚生年金の違いについて、きちんと押さえておきたいところです。

今回は、国民年金と厚生年金の違いやそれぞれの保険料や受給額、さらに公的年金についてよくある質問について、現在ご活躍中のファイナンシャルプランナーに説明していただきます。

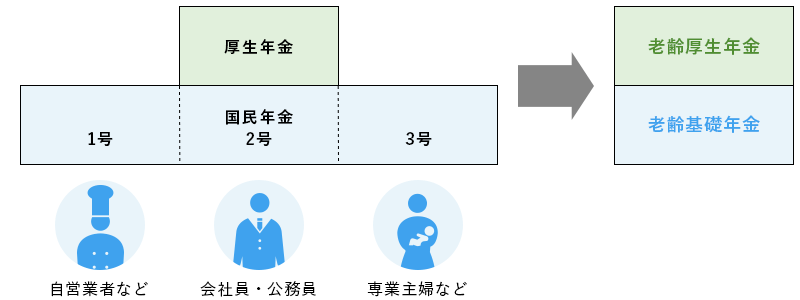

公的年金制度を理解するために、国民年金と厚生年金の特徴と違いについてみていきます。公的年金制度は、日本に住む20歳から60歳までの人が加入する国民年金と会社に勤めている人が加入する厚生年金の「2階建て」となっていて、本人や配偶者の働き方などによって加入する年金が決まります。

まずは、国民年金と厚生年金の特徴を説明していきます。

国民年金は、満20歳~満60歳までの日本に住んでいるすべての人が加入する年金制度です。基礎年金とも呼ばれ、年金制度の2階建ての1階部分に相当します。国民年金の保険料は加入者が全額負担し、最低10年間分の保険料を支払うことで受給資格を得られる仕組みとなっています(老齢年金の場合)。また、受給資格を得られる期間には、納付の免除期間も含まれます。

受給年金は納付期間によって金額が異なり、最長40年分の納付実績があると、受け取れる老齢年金は780,900円となります(令和3年度)。

なお、日本で住民登録した外国人も国民年金に加入する必要があります。

厚生年金は、会社員や公務員などが加入する年金制度で、パートやアルバイトの場合も一定額以上の収入があれば、厚生年金に加入することとなります。受給資格期間(年金を受けるために必要な期間)を満たせば、国民年金の受給額に上乗せする形で厚生年金を受け取ることができ、年金制度の2階部分に相当します。

厚生年金の保険料は加入者と雇用主で折半し、保険料は給料から差引いて事業者が納付する仕組みになっています。厚生年金の加入期間は最低1ヵ月で、保険料を支払えば受給資格を得られます。厚生年金の被保険者は、第2号被保険者と呼ばれています。

次に国民年金と厚生年金の保険料や年金受給額について詳しく見ていきます。国民年金の1ヵ月の保険料は16,610円(令和3年度)で、全加入者が一律の保険料となっています。一方、厚生年金の保険料は標準報酬月額等によって決まり、一人ひとり異なります。

具体的に、保険料がどのようにして決まるのか解説していきます。

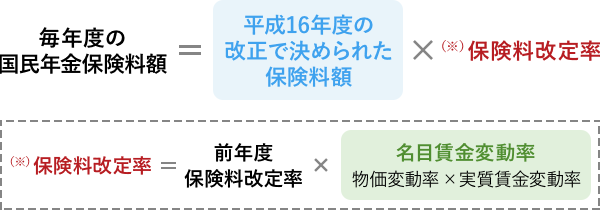

国民年金の月額の保険料は年間を通して一定ですが、その金額は毎年度改定されます。次の計算式によって決まった保険料額に物価や賃金の伸びに合わせて調整されます。

なお、令和3年度(令和3年4月~令和4年3月)の保険料は月額16,610円です。

一方、厚生年金の保険料は、毎月の給与(標準報酬月額)や賞与(標準賞与額)に共通の保険料率を掛けて算出され、事業主と被保険者で半額ずつ負担します。

| 保険料の種類 | 保険料額の計算方法 |

|---|---|

| 毎月の保険料額 | 標準報酬額×保険料率 |

| 賞与の保険料額 | 標準賞与額×保険料率 |

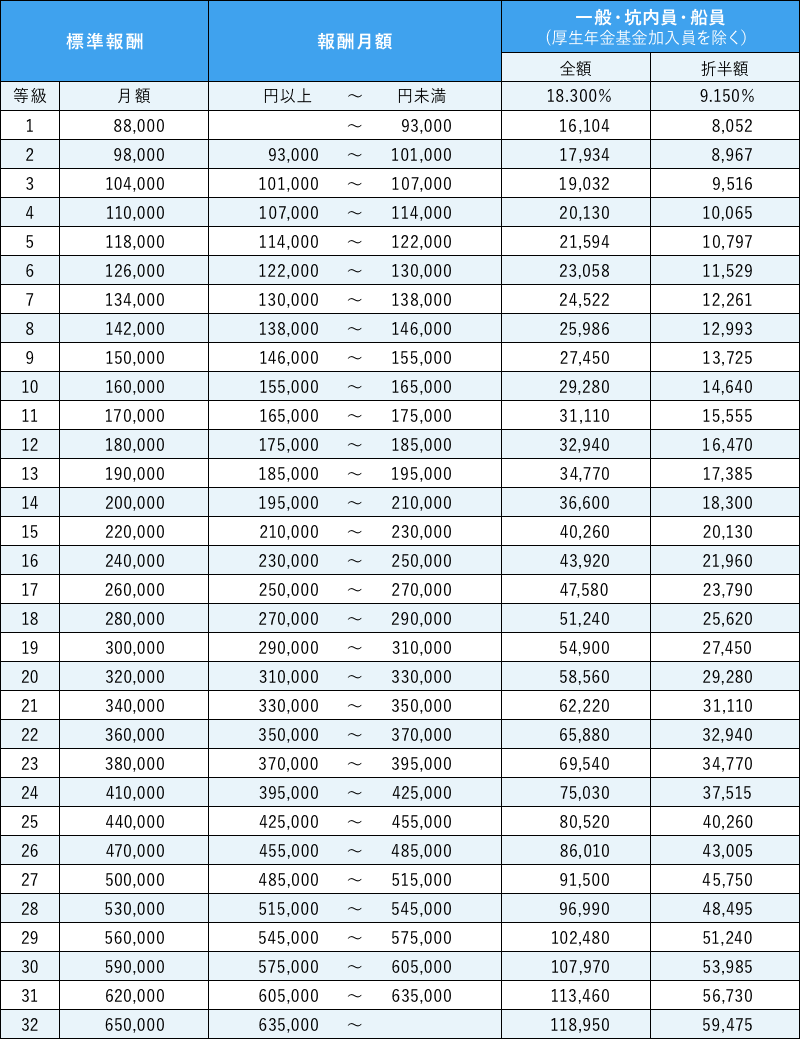

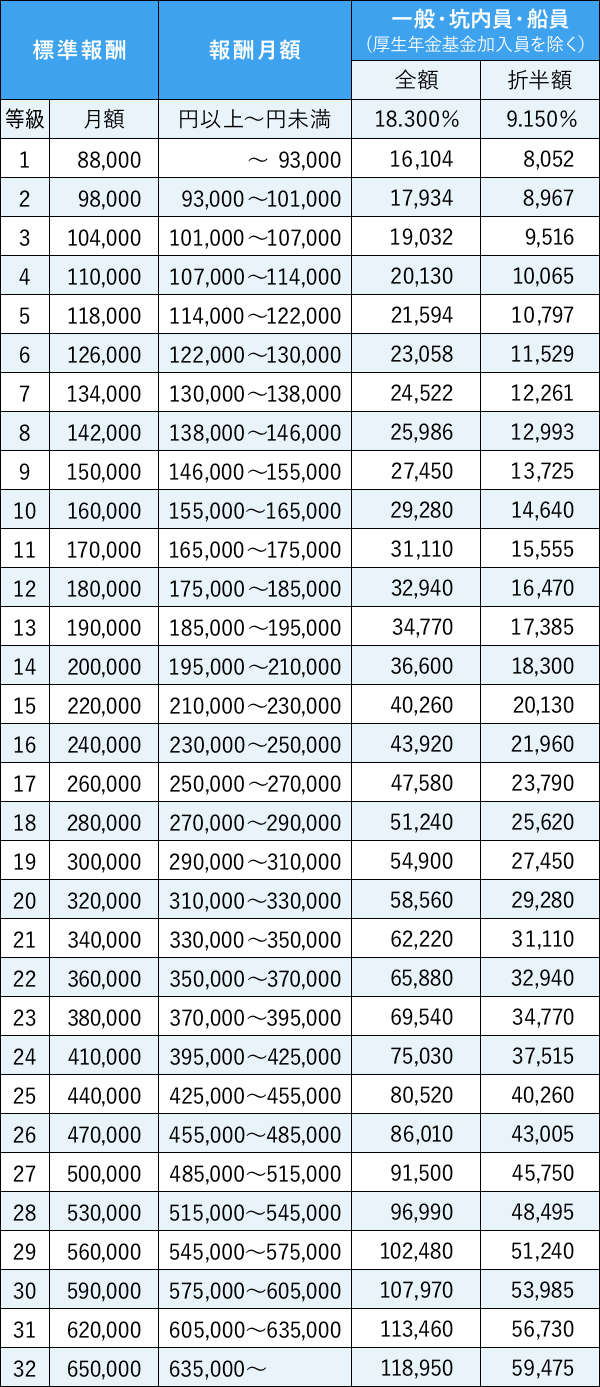

この標準報酬月額とは、被保険者が受け取る給与を一定の幅で区切り、設定される金額です。標準報酬月額は1等級(88,000円)から32等級(650,000円)に分かれており、報酬月額(給与)に対応する標準報酬に、18.3%をかけて毎月納めるべき厚生年金保険料を算出します(令和2年10月納付分以降)。

出典:日本年金機構「令和2年9月分(10月納付分)からの厚生年金保険料額表」

例えば、月額給与352,000円の場合、標準報酬月額は360,000円です。

したがってこの例では、【360,000円×18.3%=65,880円】が納める保険料額となります。

また、賞与に対する保険料は、税引前の賞与額から千円未満を切り捨てた金額(上限150万円)を標準賞与額とし、その金額に保険料率18.3%をかけた金額となります(令和2年10月納付分以降)。月額の保険料は給与と同じく、事業主と被保険者と半分ずつ負担します。

国民年金は満20歳~満60歳までの40年間(480ヵ月)支払うと満額を受け取れる仕組みになっており、原則として老齢年金の受給開始年齢は65歳です。

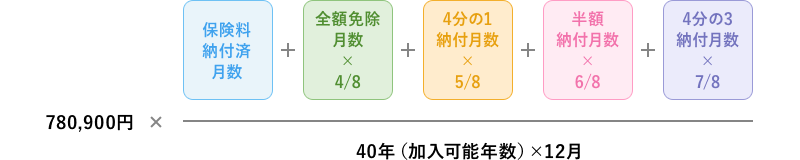

令和3年度の国民年金の受給額(満額)は月額65,075円、年額780,900円で、納付していない月があれば減額されます。国民年金保険料の払込期間が480ヵ月未満の場合の計算式は【満額×納付月数/480月】で計算されます。また、60歳以上の時点で払込期間が480ヵ月に満たない場合は任意加入制度があり、60歳以上でも保険料を納めることができます。

なお、免除期間がある場合は以下のように計算します。

ただし平成21年3月分までは、全額免除は6分の2、4分の1納付は6分の3、半額納付は6分の4、4分の3納付は6分の5にて、それぞれ計算されます。

(注1)大正15年4月2日から昭和2年4月1日までに生まれた方は、加入可能年数が25年に短縮されており、以降、昭和16年4月1日生まれの方まで生年月日に応じて26年から39年に短縮されています。

(注2)国民年金第1号被保険者期間としての被保険者期間で、4分の3免除、半額免除又は4分の1免除の承認を受けた期間については、それぞれ免除されなかった分の保険料を納付した場合に、「保険料免除期間」として年金額計算の期間に算入され、納付しなかった場合は「未納期間」となります。

そのため、上記計算式においては、それぞれ

4分の3免除月数 ⇒ 4分の1納付月数

半額免除月数 ⇒ 半額納付月数

4分の1免除月数 ⇒ 4分の3納付月数

と表記しています。

出典:日本年金機構「老齢基礎年金(昭和16年4月2日以後に生まれた方)」

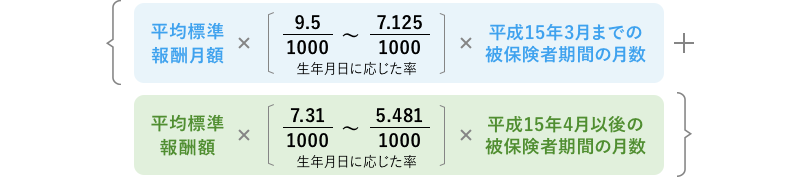

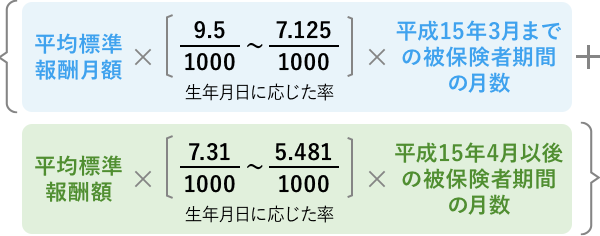

一方、厚生年金の老齢厚生年金受給額は、賞与を含めた総報酬制で算出することとなった平成15年4月を境に、計算方法が異なります。平成15年3月までと平成15年4月以降のそれぞれ年齢に応じた料率をかけ、さらに被保険者期間の月数をかけて計算されます。

出典:日本年金機構「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

また、一定の要件を満たしている場合には、加給年金などが加算される場合があります。

>>あわせて読みたい「加給年金を受給できるのはどんな人? 支給要件や申請の手順とは」

なお、厚生労働省年金局の「令和元年度 厚生年金保険・国民年金事業の概況」によると、国民年金は平均月額56,049円、厚生年金は平均月額146,162円となっています。厚生年金の受給額は、生年月日や加入期間などによって、受給額を算出するために使用する税率が異なるため受給額も異なります。具体的に自分の年金を確認するには、年金定期便やや年金ネットを利用するか、年金事務所に問合わせしてみましょう。

この章では、国民年金や厚生年金についてのよくある質問について、回答を含め解説します。

国民年金の保険料の支払いは、国民年金法によって義務化されています。したがって、保険料を支払わない場合、日本年金機構から支払いの催促が送られてきます。督促状の期限を過ぎると延滞金がかかり、最終的には差し押さえによって強制徴収されることがあります。

また、未納のままにしておくと将来の年金が少なくなるだけでなく、障害や死亡といった不測の事態が発生したときに、障害基礎年金や遺族基礎年金が受給できない場合があります。

未納とならないように、充分注意しましょう。

経済的な理由等で国民年金の保険料の納付ができない場合は、免除制度や納付猶予制度を利用できる可能性があります。免除制度は、所得が少なく本人・配偶者・家族の日本年金機構が定める所得基準に当てはまる場合に、保険料の支払いが全額、4分の3、半額、4分の1のいずれかが免除されます。なお、2020年から流行している新型コロナウィルス感染症の影響で失業するなどして、所得が減少した場合は特例措置として通常より簡易的な手続きで免除の申請ができます。

納付猶予制度も、前年度の所得が一定基準に当てはまると納付が猶予されます。納付猶予制度でも学生納付特例制度は、比較的知られているのではないでしょうか。20歳以降の日本に住む人は国民年金の納付を義務づけられていますが、学生の場合は在学中の保険料が申請により猶予されます。

保険料を未納にしていると、障害基礎年金や遺族基礎年金を受給できないことがありますが、免除制度や納付猶予制度を利用すると万一の際に障害基礎年金も遺族基礎年金も受給できるというところがメリットです。ただし、免除期間や免除された保険料、猶予期間に応じて受給できる年金が少なくなるということは留意しておきましょう。

転職し勤務先で厚生年金に加入する場合、勤務先が手続きを行うため被保険者の本人が手続きする必要はありません。ただし、退職により厚生年金から国民年金へ切り替える場合は、自身で手続きが必要になります。退職から14日以内に、市区町村役場の年金窓口で加入手続きを行う必要があります。

日本年金機構のホームページによると、持ち主のわからない年金記録が未だに2,000万件近くあることがわかります(平成29年3月時点)。旧姓の年金記録の統合漏れや、生年月日を間違えての登録等、原因はいくつか考えられます。

20歳から数十年に渡って加入する年金は、転職、結婚、退職などによって加入すべき条件が変化する場合があります。その都度、適切な対応を忘れず、年金記録の漏れに注意が必要です。

また、確定拠出年金などで私的年金を準備するなどの方法も知っておくことも大切です。さらに、前章で紹介した、保険料免除や納付猶予制度、追納や任意加入制度を利用できることをあらかじめ知っておくと、もしもの際により安心できるのではないでしょうか。

年金記録や具体的に将来受給できる年金額などは、ねんきん定期便、年金ネットなどで確認し、必要に応じて社会保険労務士やファイナンシャルプランナーなどに相談してみましょう。より安心した老後生活を送るためにも、自身の年金の状況をしっかり把握しておくことをおすすめします。