2019年6月、金融庁は老後資金として必要な金額を「約2,000万円」と試算し、大きな話題になりました。人生100年時代を迎えるにあたり、長い老後を過ごすための蓄えである「資産寿命」をいかに伸ばしていくかがカギになります。そもそも退職金はどれくらいもらえるのか?我が家の老後資金対策はどうなっているのか?改めて考えさせられた方も少なくないはずです。

確定拠出年金は、公的年金の上乗せとして、自分で老後資金対策ができる制度で、老後資金対策の切り札となりうるものです。特に個人型確定拠出年金(iDeCo)は2017年1月から公務員や専業主婦(夫)なども加入できるようになり、大きな注目を集めました。今回は改めて確定拠出年金について解説します。

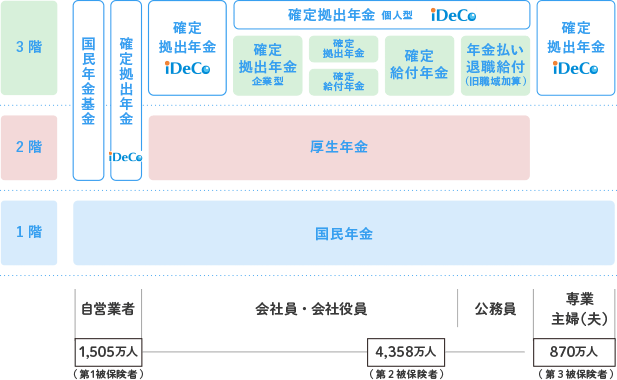

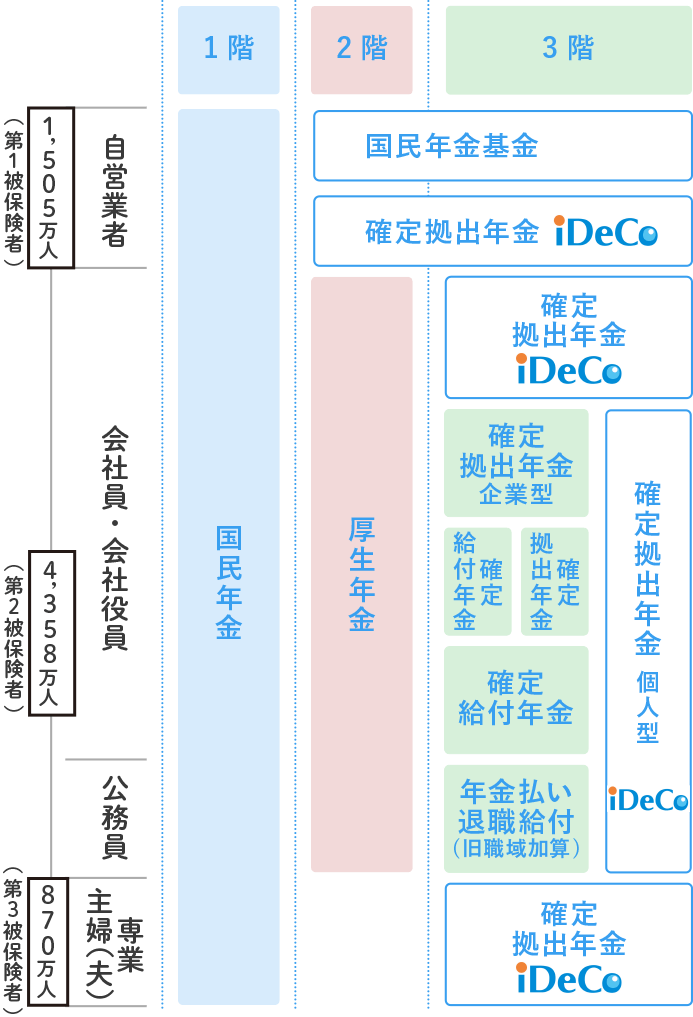

※厚生労働省作成資料から引用

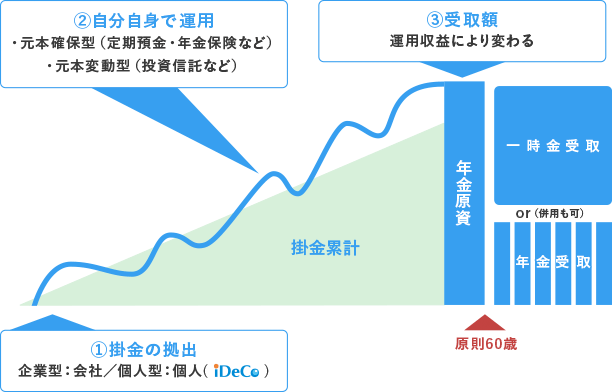

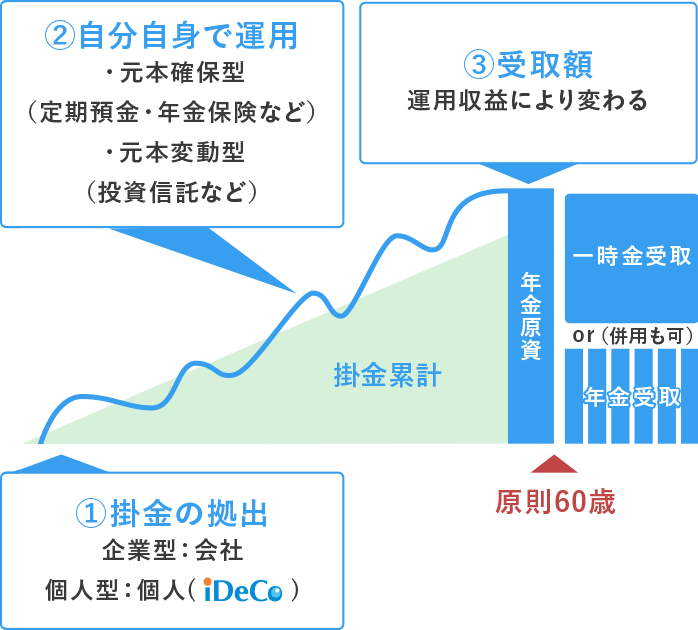

確定拠出年金とは公的年金の上乗せとなる年金制度で、毎月・毎年掛金を積み立てて、60歳以降に積み立てた資金を受け取る「老後資金対策」の手段です。積み立てた掛金の運用方法は、金融機関が準備する運用商品から自分で選択します。元本を確保する安定型から、株式型の投資信託で運用する積極型まで、多種多様な運用商品プランが準備されています。積み立てた資金は60歳以降に一括で引き出したり、年金形式で受け取ることも可能です。

※上記図は確定拠出年金の運用イメージであり、何らかの運用実績等を保証するものではありません。

※上記図は確定拠出年金の運用イメージであり、何らかの運用実績等を保証するものではありません。

そもそも一言で確定拠出年金と言っても、大きく「企業型」と「個人型」に分類され、「iDeCo(イデコ)」はそのうち「個人型」を指します。

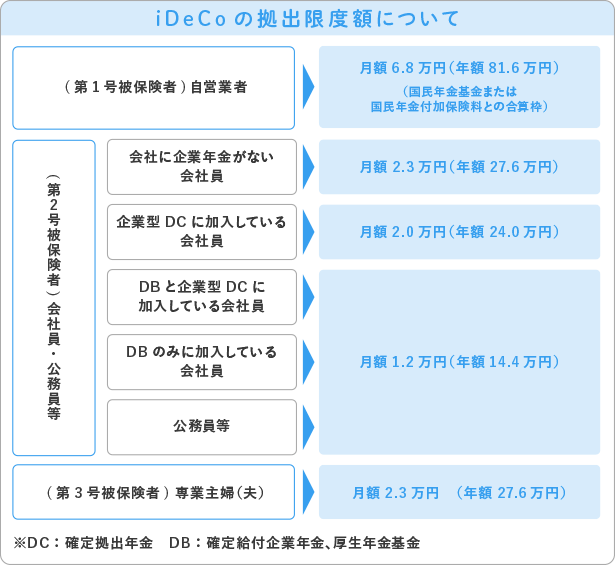

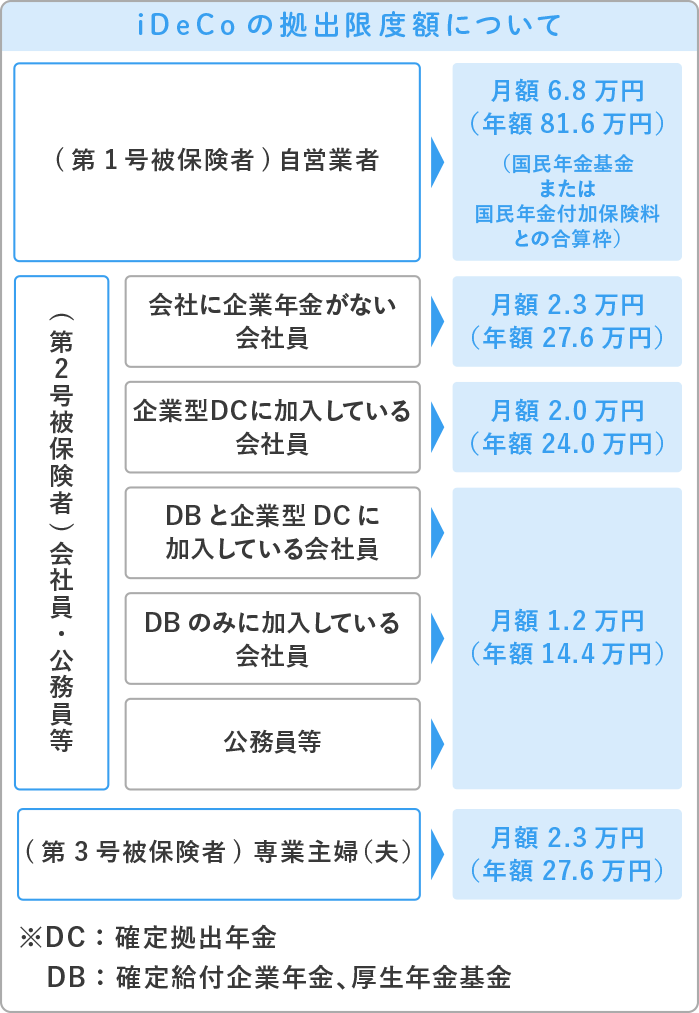

企業型確定拠出年金は、企業が従業員への福利厚生の一環で制度を通して老後資金対策を行うもので、掛金は企業が拠出するケースと、従業員の給与の一部が掛金に充てられるケースがあります。従来の企業年金との違いは「運用結果の責任をだれが持つか」と言う点です。企業型確定拠出年金は従業員自身が運用するため、将来受け取れる金額は各従業員の運用のやり方次第で変わります。一方個人型は、自分で金融機関を選択し、自分で掛金も決定します。ただし、個人型確定拠出年金の毎月の掛金の限度額は、公的年金の状況や企業型確定拠出年金の有無などによって異なります。

現在では銀行や証券会社などさまざまな金融機関が個人型確定拠出年金プランを提供していますので、手数料や運用商品のラインナップなどで金融機関を選ぶのがおすすめです。

確定拠出年金で老後資金対策を行う上での注意点は、主に以下の2点が挙げられます。

①原則60歳まで掛金の引き出しができない

②将来受け取れる金額は運用次第で変わる

60歳まで毎月・毎年積立を行いますが、企業型・個人型ともに掛金の引き出しは原則できません。企業型確定拠出年金に加入していた企業を退職した場合でも、個人型確定拠出年金に資金を移管するか、転職先に企業型確定拠出年金がある場合はそちらに資金を移管します。後ほど説明する確定拠出年金の税制優遇にメリットを感じ、掛金の上限いっぱいまで積立をする方は少なくありませんが、教育資金や住宅資金など老後を迎える前に資金が必要になった場合には引き出しができないため、他の必要資金準備のバランスをしっかりと検討する必要があります。

積み立てた資金は、金融機関が準備する運用商品で運用することになります。元本が確保される安定的な運用とは別に、株式や外国債券、金などで運用する投資信託も準備されており、大きな値上がりが期待できる一方で、損失を抱えた場合には将来受け取れる金額は大きく目減りする可能性があります。退職金や貯蓄、その他の老後資金準備との状況に合わせてバランスを考えることが重要です。

※本Webサイトに記載の情報はあくまで概要であり、税控除額をお約束するものではございません。実際の控除の対象・控除額については、所轄の税務署等にご相談のうえ、ご確認ください。