会社員が老後の資金準備をするうえで、退職金や企業年金は貴重な収入です。しかし、会社によって退職金や企業年金の制度内容は大きく異なり、受け取り方の違いで支払う税金の金額も変わってきます。

今回の記事では、退職金や企業年金の仕組みとこれらにかかる税金について、西岡社会保険労務士事務所の西岡秀泰代表に、解説していただきます。自分が受け取る退職金、企業年金についての理解を深めることで、計画的な老後資金対策や、適切な退職金、企業年金の受け取り方の選択の参考にしていただければ幸いです。

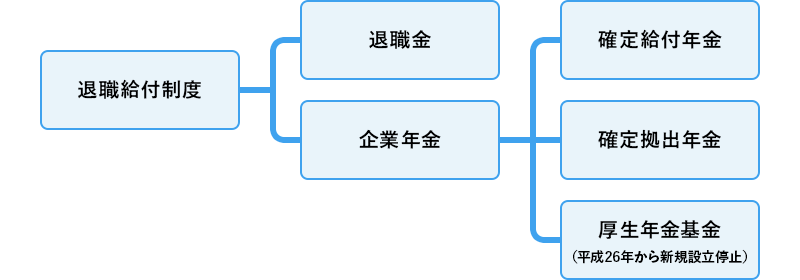

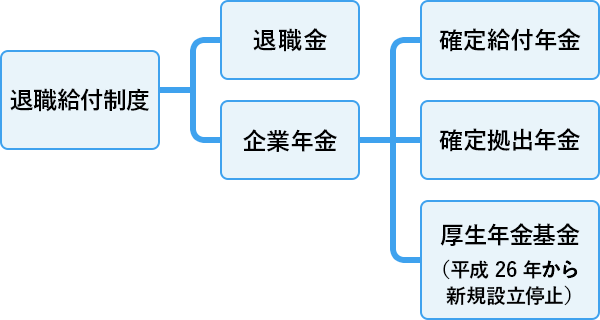

まずは、退職給付制度(退職金や企業年金)について基本的なことを確認していきましょう。

退職金とは、「勤務していた会社を退職する際にもらえる給付金」のことです。退職時に一括して支払われることから、退職一時金ともよばれます。

退職金については法律上の定めはないため、退職金制度の有無や内容は企業ごとに異なります。厚生労働省の「平成30年就労条件総合調査」によると、退職給付制度(退職金と企業年金の合計)を導入している企業は調査対象の約80.5%でした。

【退職給付制度の導入状況】

| 従業員数 | 退職給付制度あり | 退職給付制度なし |

|---|---|---|

| 1,000人以上 | 92.3% | 7.7% |

| 300~999人 | 91.8% | 8.2% |

| 100~299人 | 84.9% | 15.1% |

| 30~99人 | 77.6% | 22.4% |

| 合計 | 80.5% | 19.5% |

出典:厚生労働省「平成30年就労条件総合調査」を基にSBIマネ―プラザが作成

一般的に、従業員数の多い(大)企業ほど退職金制度が設けられている傾向にあります。

また、退職金制度があっても、支給事由は企業ごとに異なるため退職した人全員が退職金をもらえる訳ではありません。例えば、次のように勤続年数や退職事由によって規定されていることが一般的です。

自己都合退職の場合は退職金が支給されない場合もありますが、会社都合退職の8割程度の金額など、差を設けている企業もあります。会社ごとに基準が異なるため、自社の就業規定で退職金に関する規定を確認しておくとよいでしょう。

企業年金とは、「会社を退職する際にもらえる給付金を分割して受取る年金」のことです。退職金の代わりに企業年金を支給する企業だけでなく、退職金と企業年金の両方を支給する企業もあります。

【退職金と企業年金の導入割合(退職金給付制度のある企業のみを対象)】

| 従業員数 | 退職金のみ | 企業年金のみ(1) | 両制度併用(2) | (1)+(2) |

|---|---|---|---|---|

| 1,000人以上 | 27.6% | 24.8% | 47.6% | 72.4% |

| 300~999人 | 44.4% | 18.1% | 37.5% | 55.6% |

| 100~299人 | 63.4% | 12.5% | 24.1% | 36.6% |

| 30~99人 | 82.1% | 5.4% | 12.5% | 17.9% |

| 合計 | 73.3% | 8.6% | 18.1% | 26.7% |

出典:厚生労働省「平成30年就労条件総合調査・退職給付(一時金・年金)制度」を基にSBIマネープラザが作成

従業員数1,000人以上の企業をみると、退職給付制度のある企業のうち7割以上が企業年金を導入しているのに対し、中小企業の導入率は高くはありません。大企業を除くと、退職給付制度として企業年金より退職金を活用する企業が多いことがわかります。

また、企業年金の支給事由や支給金額、支給期間などについては、会社ごとに異なります。また、企業年金制度によっては企業年金を一括で受け取れる場合もあります。

退職金と企業年金の基本的な違いは、退職給付を「一括」して受け取るか、「分割」して受け取るかの違いです。

「一括」か「分割」かによって、会社側の制度設計や従業員の活用方法は変わってきますが、覚えておきたいのは退職金や年金にかかる税金のことです。受け取り方の違いで支払う税金も変わってきますので、後半の税金解説でご確認ください。

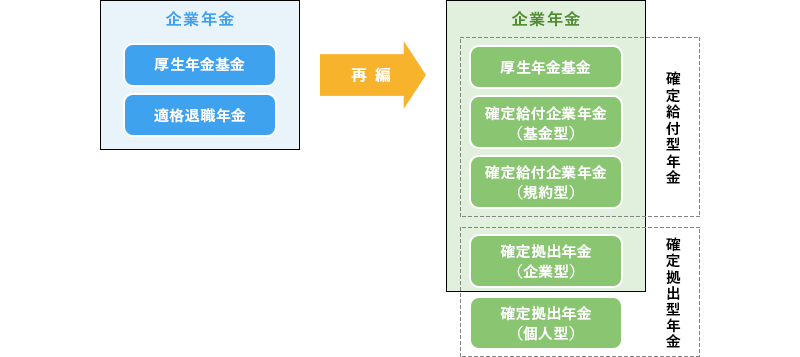

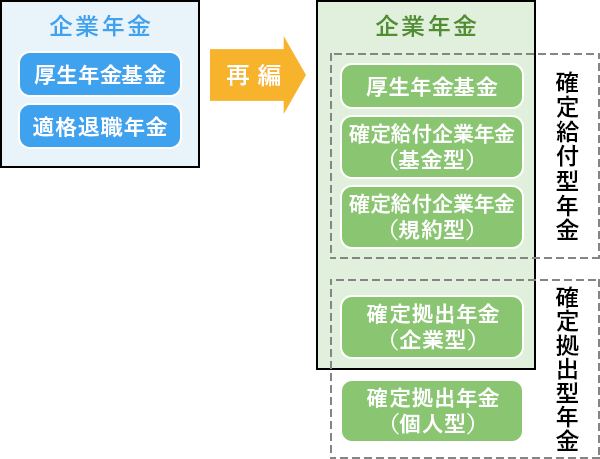

次に、主な企業年金の種類を紹介します。導入されている企業年金のほとんどは、確定給付企業年金制度や企業型確定拠出年金制度、厚生年金基金制度のいずれかです。

確定給付企業年金は、「Defined Benefit Plan」の訳で頭文字からDBとも呼ばれます。企業が掛金を拠出・運用し、従業員の年金を準備します。給付金額(従業員に支給する年金額)が予め確定していることが特徴です。

掛金の運用がうまくいかない場合でも、年金を確定給付するための負担は企業が負うため、従業員にとっては安心できる年金制度です。

確定給付企業年金には次の2種類があります。

資産の運用責任を会社が負うだけでなく資産管理も会社がしてくれるので、従業員にとっては手間の少ない制度でもあります。

企業型確定拠出年金は、「Defined Contribution Plan」の訳で頭文字をとってDC、あるいは企業型401kとも呼ばれます。企業が拠出する年金額は決まっていて、運用成果次第で給付金額が増減することが特徴です。

企業型確定拠出年金は平成13年10月からスタートした新しい年金制度です。国が積極的に制度の普及を図ったこともあり、「平成30年就労条件総合調査」によれば企業年金を導入する企業の約半数が、企業型確定拠出年金を利用しています。

掛金の運用は会社や生命保険会社ではなく従業員自身が行うことも、企業型確定拠出年金の大きな特徴の1つです。運用方法は従業員自身で決められるため自由度が高い一方、運用がうまくいかなかったときのリスクは従業員が負うことになります。

企業型確定拠出年金に対し、個人型の確定拠出年金(iDeCo・イデコ)もあります。個人が自己責任で運用するところは共通ですが、個人型の場合は個人が掛金を拠出します。

厚生年金基金は平成8年にスタートした企業年金制度で、厚生労働大臣の認可を受けた厚生年金基金が運用します。掛金は厚生年金保険料の一部を充て、国に代わって厚生年金の一部を支給することが特徴です。また、基金独自の年金を上乗せすることもあります。

厚生年金基金は、代行割れ(運用環境悪化による責任準備金の積立不足)などが原因で平成26年より新規設立できなくなりました。既存の厚生年金基金もほかの企業年金制度への移行が相次ぎ、加入者数は激減しました。

【企業年金制度の推移】

出典:企業年金連合会「企業年金制度」を基にSBIマネープラザが作成

続いて、退職金や企業年金にかかる税金について解説します。退職給付の受け取り方によって税金の支払金額が変わってくるので、基本的なことを理解しておき、適切な選択をしましょう。

退職時に一括で支払われる退職金は、退職所得として所得税や住民税がかかります。税金は会社で源泉徴収されるため、従業員が自分で確定申告する必要はありません。

退職所得は、「退職所得控除」という所得控除があるので納めるべき税金は同じ金額の給与所得に比べて大きく軽減されます。所得控除される金額は、勤続年数によって次の通りです。

【退職所得控除額】

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円✕(勤続年数-20年) |

出典:国税庁「退職金と税」を基にSBIマネープラザが作成

たとえば、勤続20年の人と40年の人は次の金額が所得控除されます。

「平成30年就労条件総合調査」によると、大学・大学院卒の定年退職者の退職金の平均額は約1,983万円です。勤続40年の人が2,200万円の退職所得控除を退職所得から差し引くと、所得税はかからない人も少なくないでしょう。

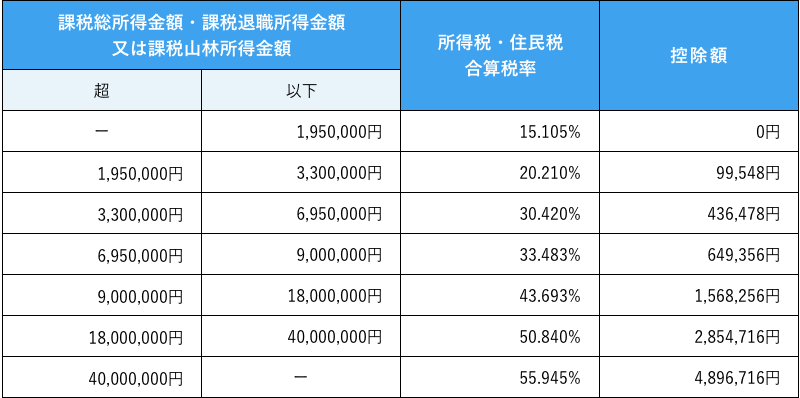

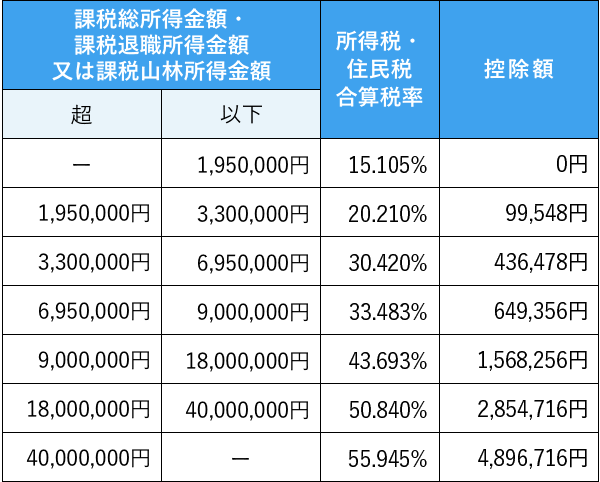

退職所得控除を退職所得から差し引いても残額がある場合には、その金額に1/2をかけて、下記の表に定められる税率をかけて、納税する金額を計算します。

(2021年5月時点)

※復興特別所得税

個人の平成25年から令和19年まで(25年間)の各年分の所得税額に対して、時限的に2.1%の復興特別所得税が課される。

企業年金から毎年給付される年金は雑所得に分類され、所得税や住民税の対象になります。年金以外の雑所得がある場合は、そのほかの所得も合算して税金を計算します。また、令和19年12月31日までの受給分には、復興特別所得税も課税されます。

【公的年金等に係る雑所得の速算表・65歳以降】

| 公的年金収入額 | 公的年金等に係る雑所得 |

|---|---|

| ~110万円以下 | 0円 |

| 110万円超~330万円未満 | 収入-110万円 |

| 330万円以上~410万円未満 | 収入×0.75-27.5万円 |

| 410万円以上~770万円未満 | 収入×0.85-68.5万円 |

| 770万円以上~1000万円未満 | 収入×0.95-145.5万円 |

| 1,000万円以上 | 収入-195.5万円 |

※公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の場合

出典:国税庁「No.1600 公的年金等の課税関係」を基にSBIマネープラザが作成

企業年金が100万円、老齢基礎・厚生年金が200万円の場合、雑所得は次の通りです。

(雑所得)=(100万円+200万円)-110万円=190万円

ほかに収入がなければ基礎控除(48万円)や扶養控除などによって、課税所得は190万円より少なくなります。

企業の退職給付制度には、退職金と企業年金があります。老後資金準備を早めにスタートするためにも、勤務先の退職給付制度を確認しましょう。

企業年金を一括で受け取れる場合、受け取り方法は慎重に検討する必要があります。退職所得控除を使って一括受け取りする方が税金は安く済むといわれますが、どちらが有利かは状況次第です。終身年金の場合は、長生きリスク対策として年金選択もおすすめです。