安心して豊かな老後生活を送るためには、老後を迎えるまでの期間でできることを検討し、今から準備しておくことが大切です。まずは、老後生活に必要な生活費やライフイベントごとの費用などの「支出」と年金や退職金などの「収入」をイメージし、不足するお金の目安を確認してみましょう。おおまかな収支をシミュレーションすることができれば、老後に対する漠然とした不安を具体的に整理でき、準備もしやすくなります。

今回は、老後生活での収支や不足金額を補う方法について、株式会社 家計の総合相談センター 森 朱美 先生に解説いただきます。

老後資金とは、いつからいつまでの資金のことをいうのでしょうか。現役時代と比べてどのように変わるかも確認しておきましょう。

実際の老後の生活期間がいつからいつまでになるかは人それぞれですが、老後資金を考えるときには、定年退職をして公的年金の受給が始まる60歳~65歳の時期を老後生活の開始時期とするのが一般的と言えます。

どのくらいの期間になるか、まずは平均寿命や平均余命を参考に考えてみましょう。2019年度の厚生労働省「簡易生命表」(※)によれば、男性の平均寿命は81.41年、女性の平均寿命は87.45年です。また、60歳時点の平均余命は男性23.97年(83.97歳)、女性29.17年(89.17歳)となっており、老後の生活期間は約20~30年ほどと考えられます。

老後資金とは、この老後生活期間を送るために必要な資金のことをいいます。日常生活以外にも、旅行、趣味やレジャー、友人との交際、子どもや孫への資金援助など、ゆとりのある老後の生活を送るなら、最低限必要な生活費に加えて余裕資金が必要になります。どのような暮らしをしたいのかによって必要な老後資金は変わりますが、反対に、どのくらいの老後資金が準備できるかによって、その後の暮らしに大きな差が出るとも考えられます。

現役時代は、収入が支出を上回ることで貯蓄ができ、将来のライフイベントに備えることができますが、老後は多くの場合、公的年金による収入のみでは支出が賄えず家計が赤字になるため、不足しそうな部分について、あらかじめ準備しておく必要があります。

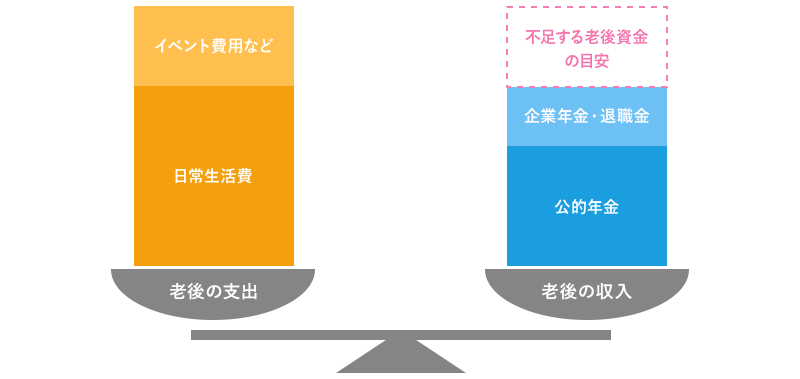

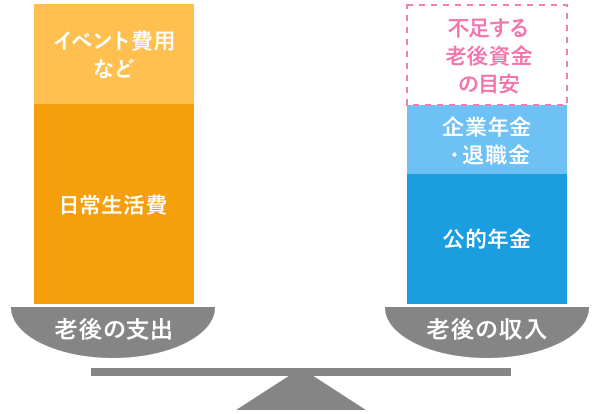

まずは、平均的なデータから不足する老後資金の目安を考えてみましょう。「老後の支出(生活費)」-「老後の収入」=「不足する老後資金の目安」で計算します。

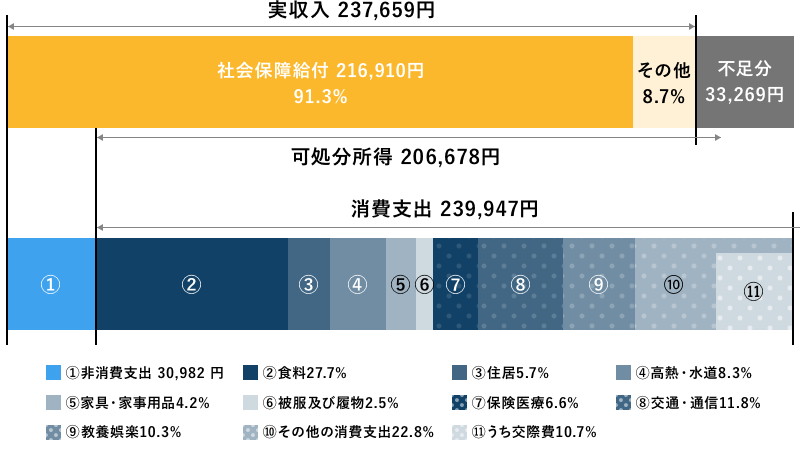

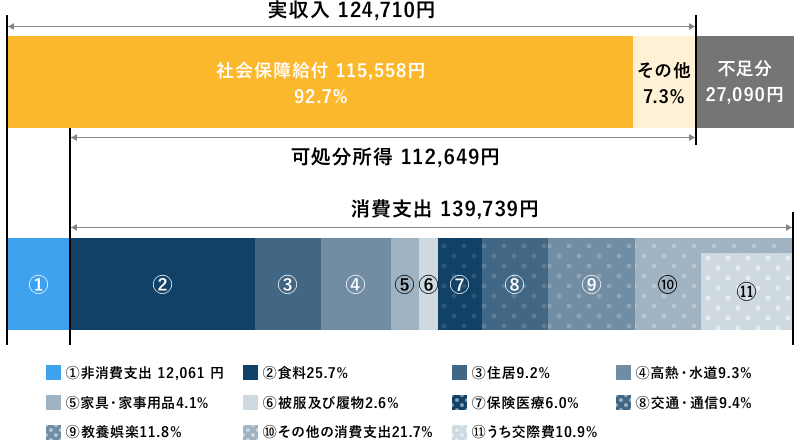

総務省統計局「家計調査」(※1)によると、2019年における高齢無職世帯の支出は、夫65歳以上・妻60歳以上の夫婦のみの世帯で月に約27万円です。そのうち、日常生活に必要な食費や水道光熱費などの生活費である消費支出は239,947円、税金や社会保険料などの非消費支出は30,982円となっています。60歳以上の単身世帯の支出は月に約15万円で、内訳は、消費支出139,739円、非消費支出12,061円となっています。

これらの平均的な生活費を目安に、どのような暮らしをしたいか考えましょう。

2019年に公益財団法人生命保険文化センターが発表した「生活保障に関する調査」(※2)によると、夫婦二人で老後生活を送るうえで必要となる最低日常生活費は、月額で平均22.1万円。さらにゆとりある老後生活を送るための費用として必要と考える上乗せ額は、平均で月額14万円となっており、ゆとりのための上乗せ額を合計した、ゆとりある老後生活費は平均36.1万円となっています。

老後の生活費がいくらかかるかは、現役時代からの生活スタイルも影響します。普段から生活費などの支出を把握する習慣をつけておくことで、将来に向けた、より具体的なプランを考えることもできます。

※1 総務省統計局「家計調査報告 〔家計収支編〕2019年(令和元年)平均結果の概要」

※2 公益財団法人生命保険文化センター「令和元年度 生活保障に関する調査 第Ⅲ章 老後保障」

総務省統計局「家計調査」から必要な老後資金の目安を考えてみましょう。

●高齢夫婦無職世帯の場合

収入から消費支出と非消費支出を差し引くと、月々の不足分は33,269円です。

1年間(12カ月)で399,228円、20年間で不足額は約798万円となります。

●高齢単身無職世帯の場合

収入から消費支出と非消費支出を差し引くと、月々の不足分は27,090円です。

1年間(12カ月)で325,080円、20年間の不足額は約650万円となります。

また、老後のゆとりのための上乗せ額である月14万円も計算してみると、1年間(12カ月)で168万円、20年間で3,360万円が不足額です。

不足額の算出は、退職する年齢や寿命などの老後の期間によっても異なりますが、このように、「老後の支出」-「老後の収入」=「不足する老後資金の目安」で計算し、一生涯の収入と支出のバランスをとれるようにしておくことが大切です。ご自身の年金・退職金などの収入や生活費・退職後のライフイベント費などの支出が把握できれば、より具体的に見積もることもできます。不足分については、今から老後を迎えるまでの期間で準備できるようにプランを考えましょう。

老後の住まいをどうしたいかも考えておきましょう。そのまま住み続ける、建て替える、住み替えるなどの選択肢がありますが、そのための費用も調べて計画を立てておくと安心です。持ち家にそのまま住み続けるなら、リフォーム費用を考慮しておきましょう。老朽化によるメンテナンスのほか、高齢期の暮らしに配慮したリフォームが必要になるかもしれません。

また、老後の大きな不安のひとつである医療と介護にかかるお金や制度についても確認しておきましょう。

医療費や介護費には、公的医療保険(健康保険)や公的介護保険の制度があり、自己負担には一定の上限額があります。しかし、医療費は年齢とともに上がる傾向があり、治療や介護が長期にわたることがあれば、まとまった出費となることも考えられます。制度を理解し、また制度改正に注目しておくことも大切です。

不足額を準備する方法には、「支出を減らす」「収入を増やす」「貯蓄・運用する」の3つがあります。家計を見直すと同時に、計画的に積み立てることから始めてみましょう。

積立で利用できる金融商品や制度は数多くありますが、老後に向けて利用しやすく、税制等のメリットがある制度を確認しておきましょう。

自営業者やフリーランスなどの国民年金の第1号被保険者の場合、国民年金に上乗せして国民年金基金に加入することができます。国民年金の保険料に上乗せして保険料を支払うことで、将来に受け取る年金額を増やすことができ、加入したときに将来受け取れる年金額をあらかじめ確認することもできます。掛金全額が所得控除の対象となるため、所得税や住民税が軽減されます。また、次に紹介するiDeCo(個人型確定拠出年金)と併用して加入することもできます。

iDeCoとは、「個人型確定拠出年金」と呼ばれる私的年金の制度です。運営管理機関(金融機関)ごとに提示された金融商品のうち、どれにどのくらい積み立てるか自分で選んで運用し、原則60歳以降に受け取ります。お勤め先の年金制度によって掛金の上限が決まっており、将来受け取れる年金額は、掛金と運用の結果によって決まります。iDeCoの掛金は全額所得控除の対象となるため、所得税や住民税が軽減されるうえ、運用中の収益は非課税です。また受取時は、年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

通常、株式や投資信託などの金融商品に投資をした場合、受け取った配当や発生した譲渡益に対して約20%の税金がかかりますが、NISA口座であれば、毎年一定金額の範囲内で購入した金融商品から得た利益に対して税金がかかりません。非課税期間が最長5年間、毎年の投資額の上限が120万円のNISAに加え、2018年からは「つみたてNISA」がスタートしました。つみたてNISAの年間上限額は40万円ですが、非課税期間は20年間で、名前の通り定期的に購入していくしくみのため、長期での資産形成に活用しやすい制度です。

老後に漠然とした不安があるなら、できる範囲で老後のお金を見える化をして、今からできることに取り組みましょう。おおまかな収入と支出を予想して、不足分を準備するためのプランを考え、早い時期から実践することが大切です。少しずつでも準備ができていくことで不安が解消され安心にもつながります。