確定拠出年金は、以下の3点の税制上のメリットがあります。

①個人掛金は所得控除の対象

②運用益は非課税

③受け取り時にも税制メリットあり

(会社負担)掛金は

「非課税」

(個人)掛金は

「所得控除」

所得税・住民税が

安くなる

運用益は

「非課税」※

※特別法人税は2020年

3月31日まで凍結している

効率よく

運用できる

退職所得控除

公的年金等控除の

対象

税負担が

軽くなる

※企業型の会社負担掛金は、所得税・住民税は対象外、社会保険料も控除されません。 ※上記はイメージ図です。実際にご利用いただく前に、税金諸手数料等の詳細をご勤務先及びご利用の各金融機関で必ずご確認ください。

毎月・毎年の掛金はその年の所得としてみなされず、積立金額のすべてを所得から差し引くことができます。つまり所得税・住民税の課税対象額を減らす効果があるのです。(基本的な所得税・住民税、所得控除の仕組みはこちらのページをご覧ください)。

ここでは、課税される所得金額が700万円の方が、月2.3万円ずつ個人型確定拠出年金で積み立てを行った場合の例を見てみましょう。

| 課税される所得金額 | 700万円 |

| 所得税率 | 23% |

| 所得税 | 700万円×0.23-63.6万円 = 97.4万円 |

| 課税される所得金額 | 700万円-27.6万円(2.3万円×12カ月) = 672.4万円 |

| 所得税率 | 20% |

| 所得税 | 672.4万円×0.20-42.75万円 = 91.73万円 |

| その差 | 56,700円 |

※復興所得税は除く。

※所得税のほかに、住民税の控除効果も別途あります。

ここでポイントになるのが、毎月自分の老後に向けて積み立てをしているだけで、所得税の減税効果が見込める点です。いわば、国が皆さんの老後資金作りを応援してくれているのです。

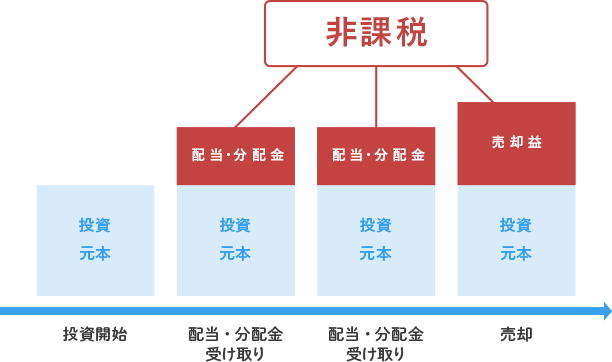

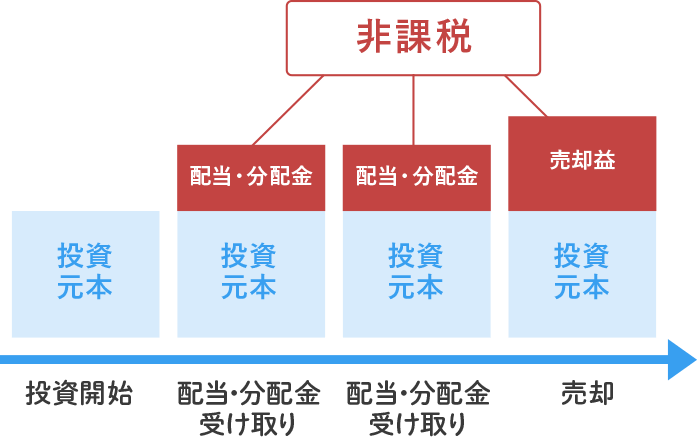

通常、株式や投資信託で利益が出た場合、その利益に対して20.315%(※)が課税されますが、確定拠出年金は運用益に税金がかかりません。積極的に運用して大きく利益を出した場合でも非課税となるため、NISAやつみたてNISAと同様に税制メリットがある制度と言えます。もしも退職金や現金、個人年金などで安定的な資産が十分確保できている場合には、確定拠出年金の中では積極的に運用してみるのもひとつの選択肢です。

※復興特別所得税の課税期間が終了する2038年1月1日以降は20%となります。

60歳以降に積み立てた資金を受け取る場合、一括で受け取る場合でも、年金として分割で受け取る場合でも税制メリットがあります。

一括受け取りの場合は退職所得として「退職所得控除」の対象です。退職金は勤続年数に応じて控除枠が設けられており、企業から受け取る退職金との合算にはなりますが、控除枠内であれば課税の対象となりません。年金受け取りの場合は、雑所得として「公的年金等控除」の対象となります。こちらも公的年金との合算になりますが、税制メリットが期待できます。他の老後資金対策の状況に合わせて、税制的に有利な受け取り方を選ぶのも賢い方法と言えます。

| 勤続年数 | 退職所得控除 | 例えば |

| 20年以下 | 40万円 × 勤続年数 (最低80万円) |

10年加入すると 400万円まで非課税 |

| 20年超 | 800万円 + 70万円 × (勤続年数-20年) |

30年加入すると 1500万円まで非課税 |

2020年5月に成立した年金改正法により、2022年にiDeCoの制度改正が行われます。改正のポイントは以下の3点です。

2022年10月より、原則全ての会社員がiDeCoに加入できるようになります。これまではお勤めの会社に企業型確定拠出年金がある場合、各企業の労使の合意がないとiDeCoへの加入は認められていませんでしたが、今回の法改正によりそれらの条件が緩和される予定です。企業型確定拠出年金とiDeCoを併用する場合の掛金額の上限は原則2万円/月です(企業型確定拠出年金の事業主掛金の金額によっても掛金額の上限が変わります)。

(企業型確定拠出年金において加入者掛金を拠出(マッチング拠出)している場合などにはiDeCoには加入できません。)

2022年5月より、iDeCoの加入年齢の上限が60歳から65歳に引き上げられます。60歳以降も継続して会社にお勤めのかた、国民年金に任意加入されているかたは、iDeCoでも継続して拠出を続けて退職後に備えることが可能になります。

iDeCoは運用した資産の受取を開始する年齢の上限が定められており、2022年4月からこの上限年齢が70歳から75歳に引き上げられます。これにより、60歳から75歳までの15年の間に受給開始すればよいことになります。なお受取までは非課税で運用を継続できます。

このほか、企業型確定拠出年金(DC)は、加入可能年齢の上限が65歳から70歳に引き上げられます。公的年金の繰下げ可能年齢の引き上げとともに、これらの改正は人生100年時代を見据えたものと言えます。ご自身やご家族のライフプランに合わせて、どの制度をどのように活用するか、イメージできると良いでしょう。

確定拠出年金は、老後資金対策の有効な手段のひとつですが、「運用を放置していて状況がわからない」、「個人型が上乗せできるならやってみたいけど、いくら積み立てられるんだろう」など、疑問をお持ちの方も少なくありません。いきなり積み立てを開始するのではなく、まずはご自身の状況をしっかり把握することから始めましょう。

税制メリットRoboのサービスでは、確定拠出年金でいくら拠出できるのか、上限まで拠出した場合いくら税制メリットがあるのか?などを簡単に試算できます。豊かで安心できる老後に向けて、今から準備を始めませんか。

※本Webサイトに記載の情報はあくまで概要であり、税控除額をお約束するものではございません。実際の控除の対象・控除額については、所轄の税務署等にご相談のうえ、ご確認ください。