資産運用を始める前に押さえておきたい!「投資信託」の基礎知識(前編)では、投資信託の仕組みやコスト(手数料等)など、基礎知識をまとめてご紹介しました。投資信託の買い方には一括買付と積立買付がありますが、購入のタイミングがわからない方、相場の動きに悩んでしまう方には「積立買付」がおすすめです。

後編の今回は、投資信託の「積み立て」にスポットを当てて、ドルコスト平均法や投資信託の積み立てにぴったりな「つみたてNISA」や「確定拠出年金」などの「税制優遇制度」をご紹介します。

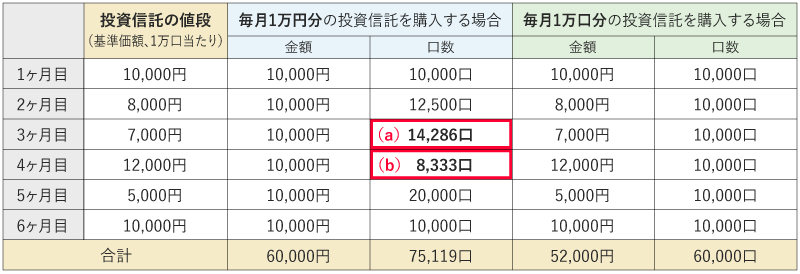

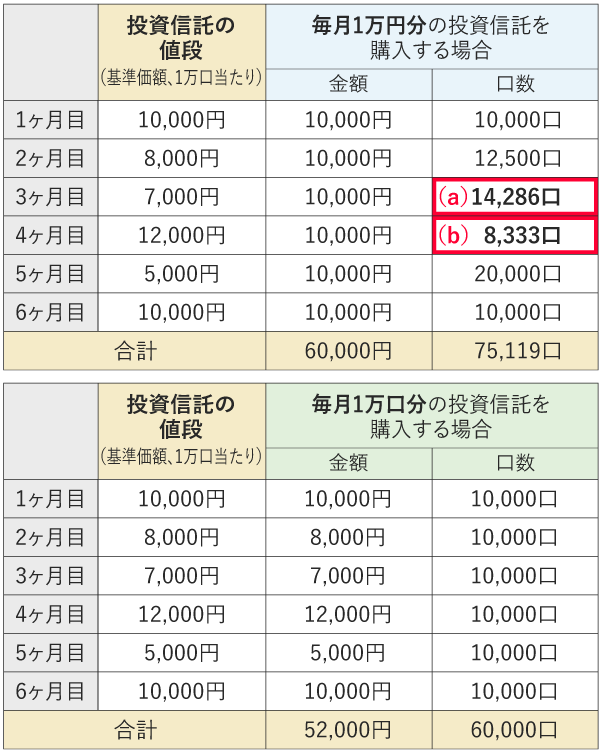

投資信託に限らず、変動する資産との賢い付き合い方として押さえておきたいのが「ドルコスト平均法(定額購入法)」です。これは「同じ商品を定期的に同じ金額ずつ買い付ける方法」のことで、値段が下がった時にたくさん購入し、値段が上がった時に少なく購入する効果があります。ここでは「毎月同じ【金額】の投資信託を買う場合」と「毎月同じ【口数】の投資信託を買う場合」を比較してみましょう。

毎月1万円分の投資信託を購入する場合

1万口当たりの取得単価 7,987円

= 60,000円 ÷ 75,119口 × 10,000口

毎月1万口分の投資信託を購入する場合

1万口当たりの取得単価 8,677円

= 52,000円 ÷ 60,000口 × 10,000口

例として、6ヶ月間、値段が変動する投資信託を毎月1万円分購入する場合と、毎月1万口分購入する場合で比較してみます。

毎月1万円分購入する場合、金額は固定されているため、購入する口数が変わります。注目していただきたいのが、「投資信託の値段(基準価額と言い、1万口当たりの金額を示しています)」が下がったタイミング(a)では多くの口数を取得し、逆に投資信託の値段が上がったタイミング(b)では少ない口数を購入している点です。

一方、毎月1万口分購入する場合には、口数が固定されるため、支払う金額が毎月変動します。金額を固定した場合とは異なり、値段が下がっている時も、上がっている時も同じ口数を購入しているのが分かります。

この二つの買い方は、一見すると似ているように見えますが、1万口当たりをいくらで買うことができたか?を比較すると、以下のような違いが出ます。

・毎月1万円分の投資信託を購入した場合

1万口当たりの取得単価 7,987円

・毎月1万口分の投資信託を購入した場合

1万口当たりの取得単価 8,667円

つまり、金額を固定して購入した方が平均取得単価は低くなります。理由は先ほども触れたように「値段が下がった時にたくさん購入し、値段が上がった時に少なく購入する」という効率の良い買い方ができているからです。

毎回決まった金額で買付することは、資産形成を長期で継続させるという観点からも優れています。毎月、投資に回す金額が変動するよりも、金額が決まっていた方が、毎月のお金のやりくりもしやすいはずです。価格の変動、特に大きな価格の下落の時は、どのように付き合うべきか頭を悩ませるものかもしれません。しかし決まった金額で買付することで「値段が下がった時には、口数がたくさん買えている」と捉えることができます。

※購入口数については買付手数料を考慮していません。

※ドル・コスト平均法は将来の収益を約束したり相場下落時における損失を防止するものではありません。

投資信託の積み立ては、証券口座さえあれば誰でも始めることができます。さらにNISAや確定拠出年金などの税制優遇が認められる制度を用いることで、税制面でのメリットを受けながら投資信託の積み立てを実践できます。ここでは「つみたてNISA」と「確定拠出年金」の2つの制度についてご紹介します。

NISA制度は2014年にスタートした、少額からの投資を行う方のための非課税制度ですが、より「長期・積立・分散」投資にふさわしい制度として2018年に新設されたのが「つみたてNISA」です。

つみたてNISAの最大の特徴は、「金融庁の厳しい基準をクリアした長期の積み立て、分散投資に適した投資信託にしか投資できない」という点です。制度設計の隅々にまで「長期・積立・分散投資」のエッセンスをちりばめている、投資信託の積み立てをスタートする第一歩にぴったりな制度と言えます。

つみたてNISAの制度のポイントは以下の3つです。

① 非課税投資枠は年間40万円が上限

年間40万円(毎月約3.3万円)が非課税で運用できます。証券口座に「つみたてNISA口座」を設定し、その口座を使って投資信託の買い付けを行います。購入方法は、毎月や毎週など定期的な買い付け(積立)に限定されています。つみたてNISA口座は一つの金融機関にしか設定できません(金融機関は年単位で変更できます)。

また、NISAとつみたてNISAの併用は出来ないため、どちらかを選択する必要があります。

② 非課税期間は20年間

非課税期間は、投資した年を含め20年間認められており、40万円×20年=最大800万円が非課税で運用可能です。また、投資可能期間は2037年までです(法改正により5年延長され2042年までが認められます)。

③ 投資対象は長期・分散投資に適した投資信託に限定

対象の投資信託は、金融庁が定めた以下の要件を満たすものとされています(公募株式投資信託の場合、一部抜粋)。

・購入時手数料がゼロ(ノーロード)

・運用管理費用(信託報酬)は一定水準以下(国内株のインデックス投信の場合は0.5%以下)に限定

・信託契約期間が無期限または20年以上であること(運用期間が決まっている投資信託もあります)

・分配頻度が毎月でないこと など

注目したいのは、徹底的に低コストにこだわり、かつ長期投資にふさわしいとされる「毎月分配ではない」、「信託契約期間が長期」などを要件としている点です。上記を含めた金融庁が定める要件を満たした投資信託は、2020年4月時点で、インデックス投資信託が156本、インデックス投資信託以外の投資信託(アクティブ運用投資信託等)が18本、合計174本です。言い換えると日本の投資信託約6,000本の中から、金融庁が長期・積立・分散投資に適した銘柄を選定してくれているとも考えられます。

>>併せて読みたい

2024年から新しくなる?今さら聞けないNISAの基本と制度改正案のポイント

つみたてNISAと同じく投資信託の積み立てに効率よく取り組む制度として見逃せないのが「確定拠出年金」です。「DC」や「401k」、個人型の場合は「iDeCo」とも呼ばれますが、どちらも投資信託を選択して積み立てることが可能です。確定拠出年金制度のポイントは以下の3点です。

① 「拠出」「運用」「受取」の3段階で税制メリットがある

確定拠出年金の最大の特徴は税制メリットの幅広さです。まず積立期間中は、掛金(個人型401kの掛金、または企業型401kのマッチング拠出による掛金)が全額所得控除の対象で、所得税・住民税の金額が下げられる可能性があります。また、NISA同様、運用益は非課税で受取に関しても一括受取の場合は退職所得控除、年金受取の場合は公的年金等控除の対象となります。

>>併せて読みたい

個人型確定拠出年金(iDeCo)とは(1/2)~基本の仕組みと注意点~

② 60歳まで原則引き出しができない

税制メリットが大きい反面、自由に引き出しができない点は注意が必要です。貯めた資金は60〜70歳までの間に受け取りを開始する必要があります(2022年の法改正で、受給開始年齢の上限が75歳に引き上げられることが決まりました)。

③ 運用商品を自分でアレンジできる

運用商品は、預金や年金保険など元本が確保されている安定性が高い運用の「元本確保型」と、価格変動があり資産の成長を期待する積極的な運用の「投資信託」の2種類が準備されています。投資信託の種類には、日本や海外(先進国・新興国)の株式や債券、不動産(REIT)やコモディティ(金や原油)などがあります。

特に2022年からの法改正によって、iDeCoへの加入対象者が拡大され、今まで企業型確定拠出年金との兼ね合いで加入できなかった会社員の方も加入できるようになります。すでにつみたてNISAの枠がいっぱいの方も、さらに非課税で投資できる枠が広がる可能性があります。

以上、投資信託の積み立てにぴったりな税制優遇制度のご紹介でした。特に2020年に制度改正が決定し、より使い勝手が良くなると注目を集めている制度ですので、今のうちから、情報収集をしておきましょう。