2019年12月に発表された税制大綱で改めて注目を集めている「NISA(少額投資非課税制度)」。2014年1月から開始した本制度は、開始から10年を迎える2024年に制度改正され、より私たちに身近な存在になりそうです。

しかし証券口座を持っていない方にとっては馴染みが薄く、「気になってはいるけれど、なんとなく難しそう」と敬遠してしまうかもしれません。すでにスタートしているNISA制度をおさらいしつつ、2024年の改正案ではどのように変更されるのか、活用のポイントを含めてご紹介します。

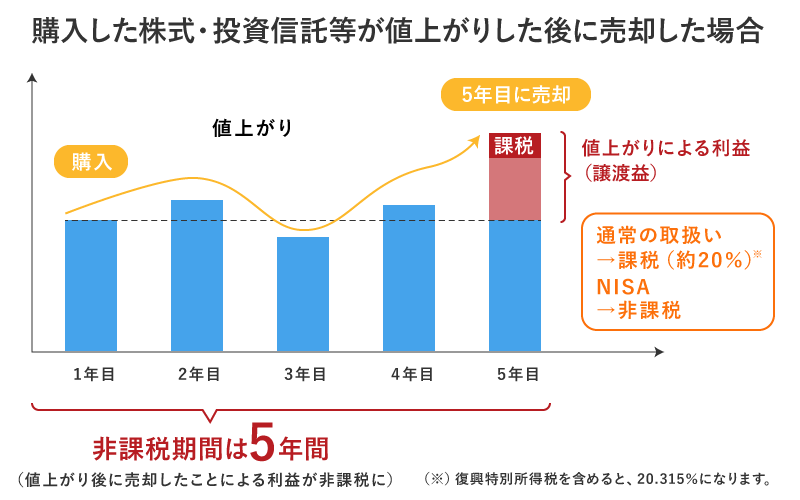

制度改正案の解説に入る前に、改めてNISAの仕組みをご紹介します。まず、非課税口座(NISA口座)を設定し、NISA口座を経由して金融商品(株式や投資信託など)を購入します。NISA口座で利益が出た場合(株式や投資信託を保有している間の配当金や分配金、売却時の譲渡益など)は、税金が免除(非課税)になります。 通常、株式や投資信託の売買で利益が出ると、源泉分離課税の場合はこの利益に対して税金が20.315%課税されるので、非課税のメリットは小さくありません。

出典:金融庁「NISAの概要」

NISA口座の仕組みでポイントになるのは、下記の3つです。

NISA口座では毎年1月から12月までの一年間で、合計120万円までの金融商品(株式や投資信託など)が購入できます。国債や社債などの債券は対象外です。

※2015年までは上限100万円まででしたが2016年より120万円に引き上げられました。

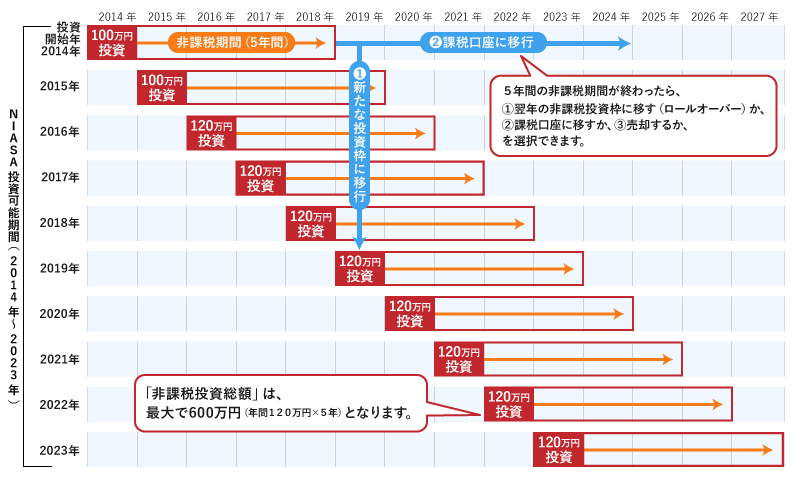

NISA口座で買付した金融商品の継続保有可能な期間は、投資した年を含めて原則5年間です。例えば2018年に投資した株式や投資信託は、2022年12月までの利益が非課税となります。毎年120万円ずつ投資をした場合、最大で600万円が非課税で運用できる計算になります。

もし非課税期間終了後も継続して株式や投資信託をNISA口座で保有したい場合、先ほどの例ですと2023年分の投資枠を使って引き続き保有する(ロールオーバー)ことも可能です。ただし、2019年に投資した株式や投資信託は、2024年分の投資枠にロールーバーできるかは未定であり、今後の改正に注意する必要があります。

出典:金融庁「NISAの概要」

証券口座は銀行と同じように複数の金融機関で開設できますが、NISA口座は一人1口座に限定されています。どの金融機関の証券口座でNISA口座を開設するかを選択する必要があります。一度開設して投資をした場合、その年は金融機関を変更することができません。

このほか、使わなかった非課税枠の翌年への繰越不可、NISA口座と一般口座・特定口座との損益通算不可など注意するべきポイントもあります。詳細は金融庁のウェブサイトで確認してください。

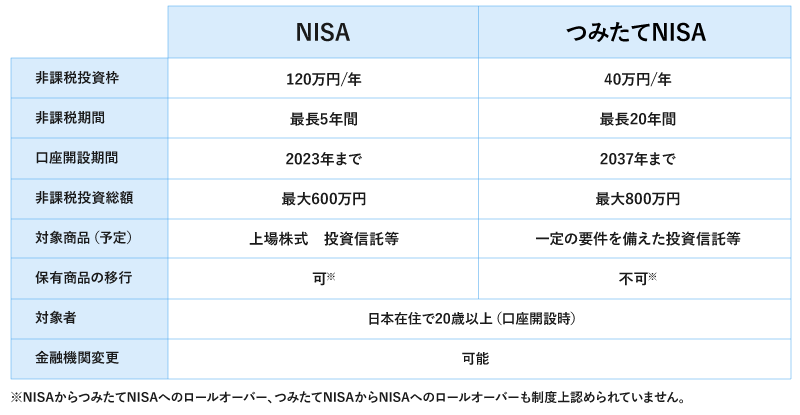

NISA制度が始まって4年、2018年1月にスタートしたのが「つみたてNISA」制度です。こちらも先ほどご紹介したNISA制度同様、利益が非課税になるメリットは同じですが、その名の通り「つみたて」により適した制度になっています。そのため、NISAとは非課税金額や期間、投資できる商品などが異なります。

投資できる金額は年間40万円までと、NISAに比べて金額は小さいですが、非課税期間は20年と、NISAよりも長く認められています。若い方が老後資金作りを考えた場合、NISAでは非課税期間が短すぎるという指摘がありました。しかし、つみたてNISAであれば、20年間の運用が認められていますので、じっくりと時間をかけた資産形成が可能です。

現状では、NISA、つみたてNISAの2つの制度があり、どちらか一つを選んで利用することになっています(併用はできません)。

出典:SBI証券「NISAとつみたてNISA徹底比較」2019年12月時点

それでは、2024年に予定されている制度改正案では、NISA・つみたてNISAはどのように生まれ変わるのでしょうか。2019年12月に発表された税制大綱では以下のように示されています。

もともとNISA制度は2023年12月まで、つみたてNISAは2037年12月まで投資が認められていましたが、それぞれ5年間延長される案が示されました。すでにNISA口座は1,170万口座以上、つみたてNISAは170万口座以上(※)が開設され、NISA・つみたてNISAともに徐々に認知が広まっている中で、「これからNISAを始めたい」、「まだまだNISAを活用したい」という方には朗報ですね。

※出典:金融庁「NISA・ジュニア NISA 口座の利用状況調査 (2019 年9月末時点)」

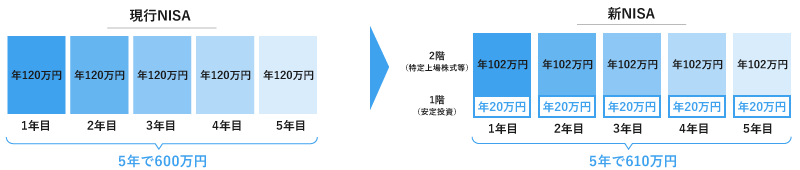

現在のNISA制度では、年間投資額の上限は120万円ですが、2024年からの新しいNISAでは、年間122万円の投資が認められる予定です。ただし「2階建て」構造になるため、単純に年間投資額が増えるわけではありません。

新しいNISA制度は、長期投資に向いている安定的な投資に限定した1階部分(年間20万円)と、特にそのような縛りがない2階部分(年間102万円)の2階建構造です。ただし2階部分のみを使った投資は認められておらず、1階部分を利用した場合(一部利用でも可)のみ2階部分が利用できるという点は注意が必要です。また2階部分の投資についても、一部のリスクが高い商品の投資は認めない、といったルールも追加される予定です。

NISA、つみたてNISAの制度の仕組みと2024年の制度改正案のポイントをご紹介しました。特にNISAの制度改正案は、2階建て構造となりやや複雑に感じる方もいらっしゃるかもしれませんが、制度期間の延長や投資金額上限の拡大など、私たちの資産形成をより後押ししてくれる制度であることには変わりありません。

NISA、つみたてNISA、どちらか一つしか選択できませんが、せっかくの税制優遇制度を利用しない手はないでしょう。それぞれの制度の特徴をよく理解し、自分にあった制度を選びましょう。