投資に関する制度の改正が続いています。

2014年の「NISA(少額投資非課税制度)」の新設、2017年には「個人型確定拠出年金(iDeCo)」の大幅な制度改正などで、皆さんにとって資産運用をより始めやすくなったと言えるでしょう。ただ、それらの制度の仕組みは分かっていても、ハードルとなるのが投資する商品選びです。

例えば「確定拠出年金」や「つみたてNISA」は金融機関が提供する「投資信託」から商品を選ぶことができます。しかし投資信託といっても、国内外の株式に投資するものや債券に投資するもの、さまざまな資産に投資するバランス型など、たくさんの種類があり、投資信託全体では2019年12月時点で6,000本以上(「確定拠出年金」や「NISA」の対象とならないものも含めます)の商品があります。商品をどう比較すればいいのか?自分に合う商品をどう見つければいいのか?たくさんの選択肢を前に困惑してしまう方もいらっしゃるかもしれません。

今回は資産運用を考えるうえで大切になる資産運用の基礎知識をご紹介します。

資産運用の手法はさまざまで、正解が一つではない世界です。例えば「短期で大きな利益を狙う方法」と「長期でじっくり成長を狙う方法」では商品選びのアプローチや投資する期間やタイミングなどは大きく異なります。

ただ、「確定拠出年金」は原則60歳まで、「つみたてNISA」は最長20年と長期間の積立を想定している制度で、先ほどの例で言えば後者「長期でじっくり成長を狙う方法」に当たる制度と言えます。

もし将来に向けてじっくりと積み立てて資産の成長を狙うのであれば、キーワードとなるのが「分散」です。以下の3つの分散できる要素をそれぞれ見ていきましょう。

・資産の分散

・地域の分散

・時間の分散

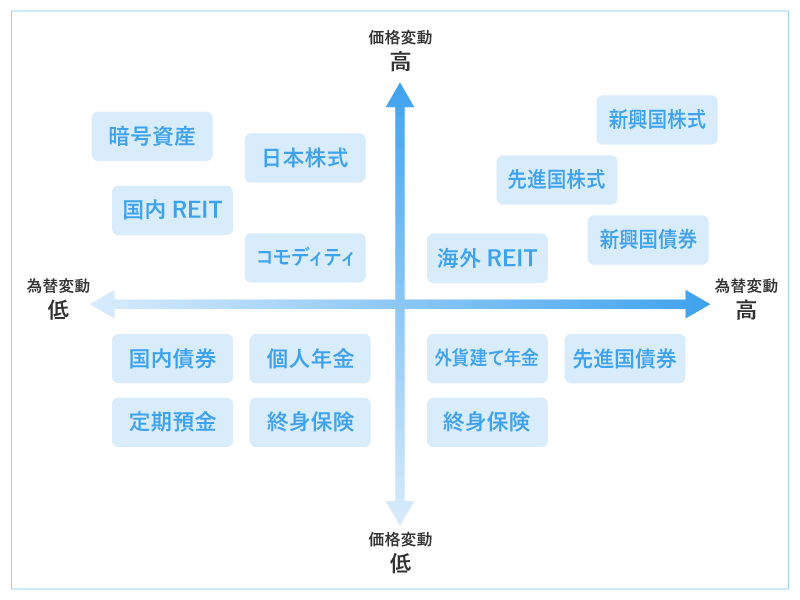

ここでは、資産というのは株式、債券、金、暗号資産(仮想通貨)などの投資対象を指します。資産運用の世界で代表的な投資対象と言われる株式と債券についてご紹介します。

株式への投資は、企業が発行する株式を保有することで、企業の成長に伴う株価の値上がり益や配当金を期待するものです。企業が順調に成長していけば、それとともに株価も上がり投資した資産の成長も見込めますが、業績不振に陥れば、株価の下落や配当金の減配、場合によっては倒産によって資産価値がなくなる可能性もあるため、リスクが比較的高い投資対象と言えます。

一方で債券への投資は、国や企業が資金調達のために発行する債券を保有することで、主に利息収入を期待するものです。投資した資金は「国や企業に一時的にお金を貸している」ことになるため、返済期限や金利が確定しているのが一般的です。そのため想定以上に大きく利益が出ることはあまり望めませんが、国の破綻や企業の倒産がない限り、償還期日(満期)に当初約束された資金が返ってくる可能性が高く、リスクが比較的少ない投資対象と言えます。

なお、外国通貨建の債券に投資する場合は、為替リスクが伴います。為替の変動によって損益が発生する場合がありますのでご注意ください。

株式と債券は、よく「攻めの資産」と「守りの資産」に例えられます。

例えば、好景気の局面では、企業の業績が良くなり株価は上昇する可能性が高いため、株式への投資は有利と言えるでしょう。一方で守りの資産である債券のリターンは株式に比べると見劣りするかもしれません。ただ、不景気に陥った場合、業績不振による株価の下落で、株式投資は大きな損失を抱える可能性もあります。そのような状況では、着実にリターンを狙える債券の方が有利だと考えられます。

もちろん、景気の波や国内外の情勢に目を向けて、景気の波に合わせて資産を組み替えられるのであれば、それに越したことはありません。ただ、2008年のリーマンショックなど、予想外の金融危機が過去に起こっている投資の世界で、時流を何年も読み続けるのは簡単なことではありません。

ですので、どれか一つの資産に集中投資するのではなく、資産分散するのも一つの選択肢です。先ほどの例で言えば、株式と債券をバランスよく持っておけば、景気の波に対してどちらかが補い、支え合う資産にバランスよく投資しながら、着実な成長を期待することができると言えるでしょう。

株式や債券に分散投資をするのであれば、ぜひ日本だけに限らず世界に目を向けることをおすすめします。

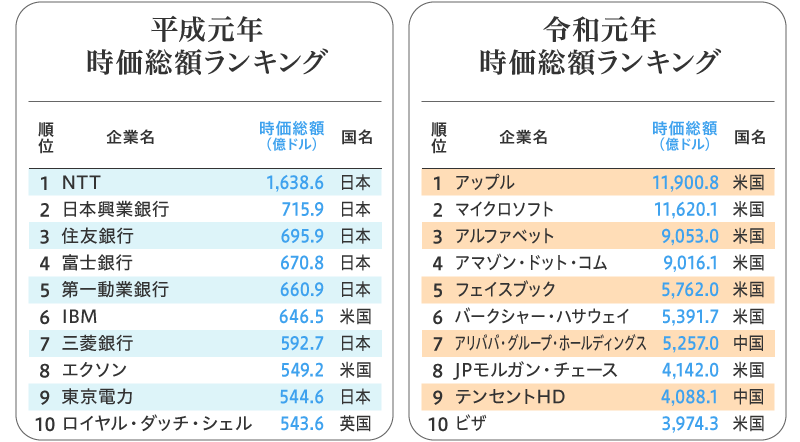

例えば、世界の時価総額ランキングトップ10を平成元年と令和元年で比較してみましょう。

( 平成元年1月末、令和元年11月末の株価を株式会社QUICKのデータにもとづきSBIマネープラザが作成 )

1989年(平成元年)時点では、トップ10のうち7つが日本企業ですが、直近のランキングでは、日本企業はひとつも入っていません。アメリカと中国の企業が独占している状態です。アップルやアマゾン、アルファベット(Google)など、皆さんが日常的に利用する商品やサービスを提供する企業が名を連ねているのが分かります。

そして時価総額そのものも大きく成長していることにも注目してください。もし資産の成長を狙うのであれば、普段日本で仕事をし、日本円で給与を手にしていても、資産運用については世界に目を向けることにもメリットがあることがお分かりいただけるのではないでしょうか。

また、資産分散する方法として有効なのが「投資信託」です。投資信託の一般的な仕組みは別の記事で詳しくご紹介するのでここでは割愛します。投資信託を活用すれば投資額は少額でも効率よく分散できる手法とあって、「確定拠出年金」や「つみたてNISA」を活用して投資されることが多くなっています。

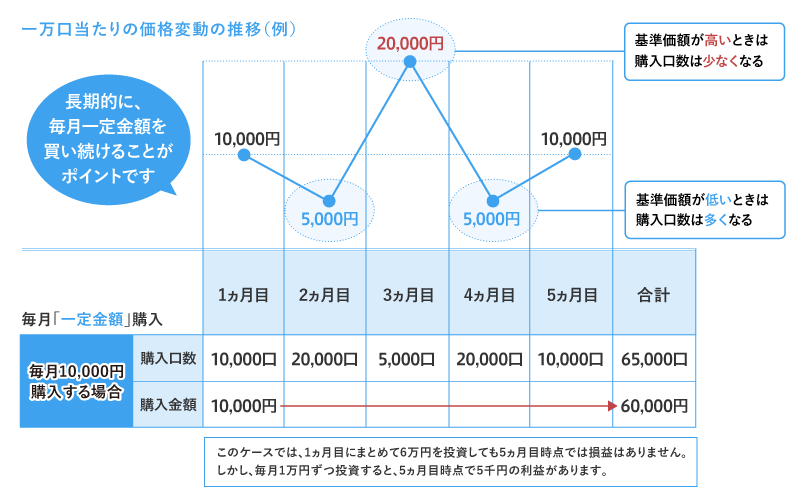

それでは、どのようなタイミングで投資をしたら良いのでしょうか。いくら資産や地域を分散しても、それが「今買い時なのか」の判断は難しいものです。例えばリーマンショックの時期を振り返ってみると「あの時、底値で買っておけばよかった」と思えるものも、当時は「もっと値下がりするのではないか」と心配する意見もあり、なかなか買い時の判断をするのは難しいものです。

(トムソン・ロイター株式会社のデータにもとづきSBIマネープラザが作成)

資産や地域の分散と同様、景気の波を正確に読めれば効率が良い投資ができるはずですが、長期的に投資をする場合は読みが外れると大きな損失を抱え続ける可能性があります。そんな時は一括投資をするのではなく、「時間も分散する(コツコツと定期的に積み立てる)」のがおすすめです。

もし資産運用について調べたことがある方なら「ドル・コスト平均法」という言葉を聞いたことがあるのではないでしょうか。これは、金額を固定して値動きのある資産を買い続けることで、購入単価を平均化しながら効率よく積立ができるという手法です。

「確定拠出年金」や「つみたてNISA」は、一括投資を前提としない制度です。毎月・毎年コツコツ積み立てるのが基本ですから、時間分散が自然と行えるようになっています。

ここまでで紹介した分散投資は、「確定拠出年金」や「つみたてNISA」などを通じて投資をすれば、税制優遇のメリットも受けられるようになっています。

通常、投資の利益や分配金に対して20.315%が課税されますが、どちらの制度もこれらの税金が非課税となっています。加えて、確定拠出年金については積み立てた金額が全額所得控除されます。

将来に向けて資産形成を始めたいという方は、これらの税制優遇制度を上手に活用して、資産運用をスタートしましょう。