マイホーム購入を検討する際、「勧められた住宅ローンで問題ないのか」「途中で金利が上がっても返済を続けられるかな」などと不安を感じるかたは少なくありません。

住宅ローンは、自動車ローンや教育ローンなどに比べて返済期間が長く、借入金額も高い傾向にあります。そのため、金融機関や金利タイプ、諸費用、団体信用生命保険などを比較検討し、ご自身に合った住宅ローンを慎重に選ぶことが重要です。

本記事では、住宅ローンを選ぶ際の7つの比較ポイントやよくある失敗例などについて解説します。

住宅ローン選びは、単に金利が低い銀行を探す作業ではありません。

返済は数十年続くため、将来の家族構成や収入の変化、金利動向など、多角的な視点でリスクを想定する必要があります。

まずは家計の現状を整理し、自分たちが何を最も重視したいのかを明確にした上で、検討を進めることが失敗を防ぐ第一歩です。

住宅ローンは「金利の低さ」のみで選ぶのではなく、以下の7点をよく検討することが大切です。

比較の際は表面的な金利だけでなく、事務手数料や団信の保障内容など、トータルでの負担額と安心感のバランスを見ることが不可欠です。

ネット銀行の利便性や対面窓口の手厚いサポートなど、各社の強みがご自身のライフスタイルに合致しているかを確認し、納得できるまでシミュレーションを重ねて判断しましょう。

住宅ローンには、大きく分けて民間ローン、公的融資、フラット35の3種類があります。

| 民間ローン | 公的融資 | フラット35 | |

|---|---|---|---|

| 提供元 | 銀行・信用金庫など | 財形住宅融資など | 住宅金融支援機構+民間金融機関 |

| 取り扱う金利タイプ | 変動金利/固定期間選択/全期間固定金利 | 5年固定金利など | 全期間固定金利 |

| 向いている人 | 金利を抑えたい人 | 対象の公務員・財形利用者 | 金利上昇リスクを避けたい人 |

民間ローンは、都市銀行や地方銀行、ネット銀行などの金融機関が取り扱う住宅ローンです。金融機関によって、金利水準や審査基準、手数料、手続き方法、サポート体制などが異なります。

金利タイプの選択肢が多く、返済途中で金利が見直される「変動金利」や返済開始後の一定期間の金利を固定する「固定期間選択型」などから選ぶことが可能です。

また、不動産会社と金融機関の提携による「提携ローン」と、買主・建築主が自分で申し込む「非提携ローン」の2種類があります。

提携ローンであれば、提携先の不動産会社に申し込み手続きや書類の準備などを代行してもらえるため手間を省けるだけでなく、金利の優遇を受けられる場合もあります。

公的な住宅ローンは、住宅金融支援機構の「財形住宅融資」が代表的です。財形住宅融資は、住宅金融支援機構が提供しており、以下の要件を満たす場合に利用できます。

財形住宅融資の借入可能額は、財形貯蓄残高の10倍以内(上限4,000万円)、かつ実際に要する費用の90%相当額です。また、5年ごとの金利見直しがある「5年固定金利制」です。

フラット35は、住宅金融支援機構と民間金融機関が提携して提供している住宅ローンです。全国にある約300の金融機関が取り扱いをしています。(2026年3月時点)

全期間固定金利型の住宅ローンであり、返済開始から完済まで毎月の返済額が変わりません。

フラット35の返済期間は最長35年ですが、最長50年返済も可能なフラット50も取り扱われています。また、保証料や保証人は不要です。

>>あわせて読みたい(フラット35のデメリットとは? メリットと併せて知っておきたい点)

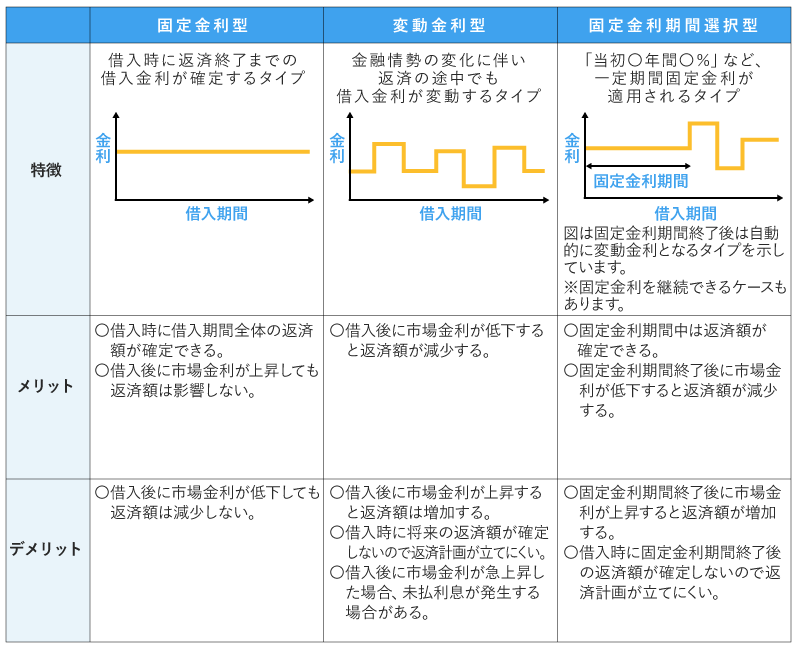

金利タイプには、「変動金利」と「固定金利(全期間固定・固定期間選択型)」があります。主な特徴やメリットとデメリットは以下の通りです。

金融機関によっては、市場金利が急上昇した際に返済負担が重くならないよう、変動金利に以下のルールを設けています。

5年ルールが適用される場合、金利が上昇しても毎月の返済額は5年間増えませんが、その返済額に占める利息の割合が増加して元金の割合は減ります。

固定期間選択型は金利の固定期間が終了した後の変動金利に、5年ルールと125%ルールが適用されない点に注意が必要です。終了時にそのときの金融機関が取り扱う範囲で再度一定期間の金利を固定することもできますが、手数料がかかる場合があります。

全期間固定金利は、借入時に返済額が確定するため、家計の管理がしやすく返済計画も立てやすいでしょう。一方、変動金利よりも固定金利の方が高いため、完済までの市場金利の状況によっては総返済額が多くなります。

このように、各金利タイプにはメリットとデメリットがあります。特徴をよく理解したうえで、金利上昇に対する考え方や今後のライフプランなどを踏まえて選ぶことが重要です。

>>あわせて読みたい(住宅ローンの金利とは? 特徴と種類、選択時のポイント)

住宅ローンを借り入れる場合、以下のような諸費用がかかります。

多くの金融機関は火災保険への加入を住宅ローンの融資条件の一つとしているため、火災保険料がかかります。

印紙税については、金銭消費貸借契約を電子契約で結ぶ場合、原則として不要です。

住宅ローン選びにおいて特に重要となるのが「融資事務手数料」と「保証料」です。金融機関の手数料体系には大きく分けて「事務手数料型」と「保証料型」の2種類があります。

住宅ローンを選ぶ際は金利だけでなく、諸費用の金額についても金融機関のWebサイト等でよく確認のうえ、総支払額をもとに検討することが大切です。

>>あわせて読みたい(融資手数料型の住宅ローンのメリット・デメリット│保証料型との違い)

>>あわせて読みたい(「住宅ローンの保証料とは?」支払方法の種類とメリット・デメリット)

団体信用生命保険(団信)は、住宅ローンの契約者が亡くなったときや所定の高度障害状態になったときに、保険金によって残りのローンが完済される保険です。

団信にはさまざまな種類があり、死亡や高度障害だけでなく「がん」「3大疾病」「全疾病」などを保障の対象に含めることも可能です。

| 団信の種類 | 商品概要 |

|---|---|

| 一般団信 | 死亡・所定の高度障害状態を保障する団信 |

| がん団信 | 死亡・所定の高度障害状態、所定のがんを保障する団信 |

| 3大疾病保障付団信 | 死亡・所定の高度障害状態、3大疾病(がん・心筋梗塞・脳卒中を保障する団信) |

| 8大疾病保障付団信 | 死亡・所定の高度障害状態、8大疾病(3大疾病+高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎)を保障する団信 |

| 全疾病保障付団信 | 死亡・所定の高度障害状態、すべての病気やケガによる就業不能状態を保障する団信 |

| 要介護保障付団信 | 死亡・所定の高度障害状態、所定の要介護状態(公的介護保険制度による「要介護3以上」に該当するなど)を保障する団信 |

| ワイド団信(引受基準緩和型) | 一般団信よりも引き受け条件が緩和された団信 |

団信の保障内容は多様化しており、上記の他にも、がんとなったときにローン残債の半額を保障する団信や、全疾病保障付団信などに保険料の支払いなしで加入できる金融機関もあります。

一般団信の保険料は金融機関が負担するケースがほとんどですが、保険料の支払いが必要な場合、住宅ローンの借入金利に年0.1〜0.3%程度が上乗せされるのが一般的です。

民間金融機関が独自に取り扱う住宅ローンは、基本的に団信の加入が融資条件に組み込まれています。

団信に加入する際は、過去一定期間の病歴や現在の健康状態を告知し、引受保険会社による審査を受ける必要があります。

持病や病歴があり一般団信に加入できない場合は、引受条件が緩和された「ワイド団信」を検討するのも一つの方法です。

>>あわせて読みたい(住宅ローンの団信とは?契約条件から主な種類、注意点や選び方)

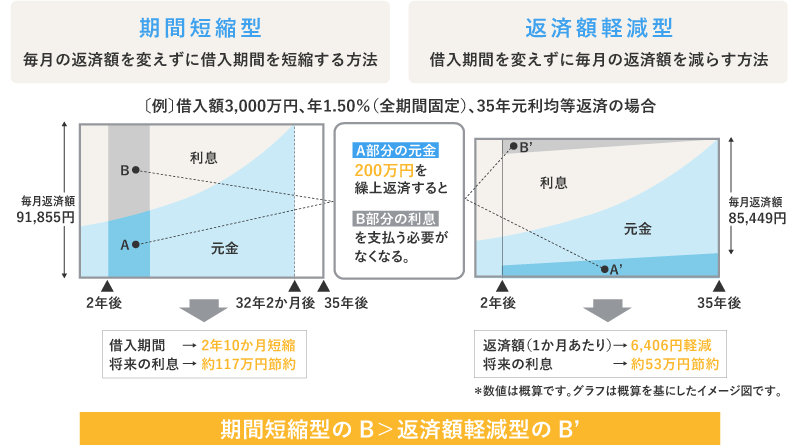

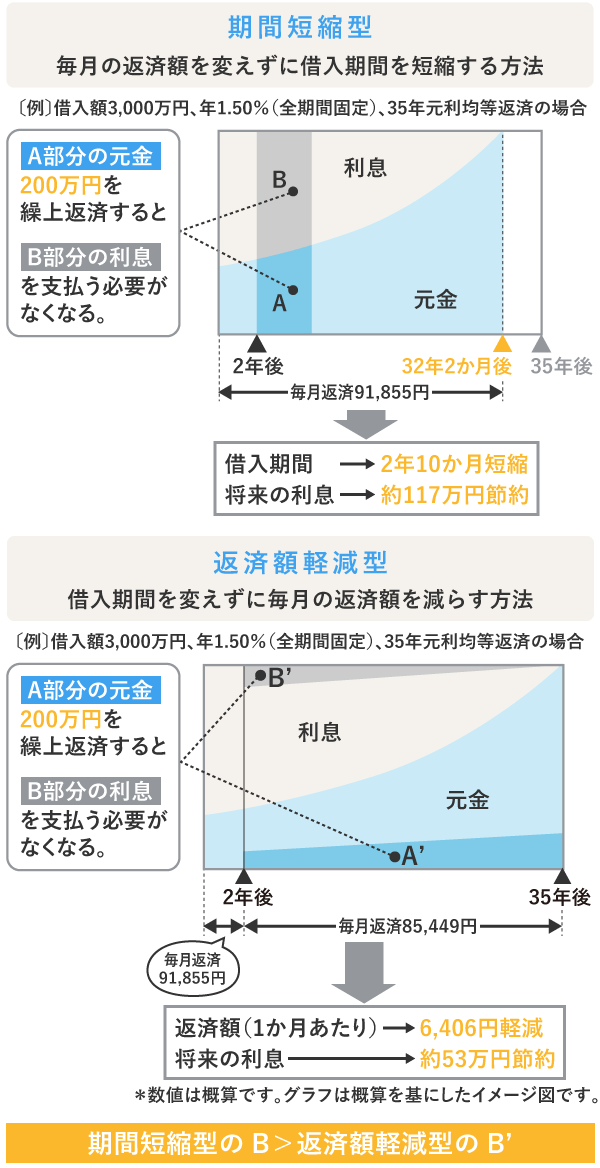

繰上返済とは、住宅ローンの毎月の返済とは別に、元金の一部または全額を前倒しで返済することです。繰上返済をした金額分だけ元金が減るため、支払う利息額を減らせます。

繰上返済には「期間短縮型」「返済額軽減型」の2種類があります。

(出所:住宅金融支援機構HPを基にSBIマネープラザが作成)

店頭や電話で繰上返済の手続きをする場合、5,500〜33,000円程度の手数料がかかることがあります。一方、インターネットからの申込みであれば、手数料は無料、または窓口・電話での手続きよりも低額となることが多いです。

ただし、金融機関によってはインターネットで手続きができないケースや、同じ金融機関でも残債の一部のみを繰上返済する場合は無料ですが、全部繰上返済は有料となるケースなどもあります。

返済途中で繰上返済をする場合に備えて、手数料の金額や手続き方法についてもよく確認したほうがよいでしょう。

>>あわせて読みたい(住宅ローンの繰り上げ返済のメリットは?しない方が得?借換えと比較)

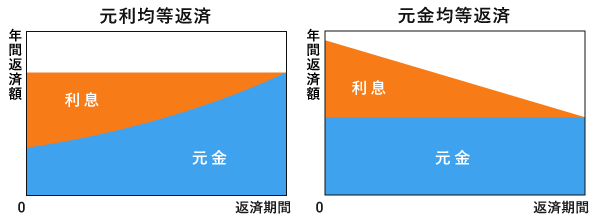

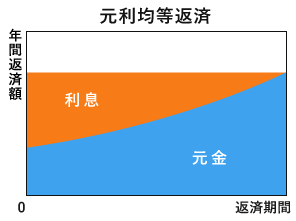

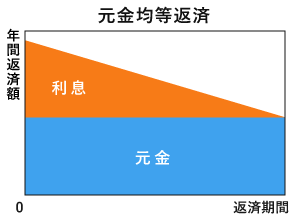

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2つがあります。それぞれの特徴やメリットとデメリットは次の通りです。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 仕組み | 毎月の返済額(元金+利息)が完済まで一定になる返済方法 | 毎月返済する金額のうち元金が一定である返済方法 |

| メリット | ・毎月の返済額が一定で返済計画が立てやすい ・返済開始当初の返済額が元金均等返済に比べて少ない |

・元金の減りが早いため、支払う利息の総額を少なくできる ・返済が進むにつれて毎月の返済額が減り、負担が軽くなる |

| デメリット | ・元金の減りが遅いため、元金均等返済より総返済額が多くなる ・金利の上昇時に元金均等返済よりも影響を受けやすい |

・返済開始当初の返済額が高く、家計への負担が大きい ・変動金利に「5年ルール」や「125%ルール」が適用されなくなる |

家計の管理をしやすくしたい場合は、借入金利が変わらない限り毎月の返済額が一定である「元利均等返済」、総支払額をできるだけ少なくしたい場合は、「元金均等返済」を選ぶのがおすすめです。

ただし、金融機関によっては元金均等返済の取り扱いがない点に注意が必要です。

>>あわせて読みたい(住宅ローンの元利均等返済・元金均等返済の違いとシミュレーション)

相談窓口の有無や店舗数、相談可能な時間なども住宅ローン選びにおける重要なポイントです。

都市銀行や地方銀行など全国または特定の地域に本店・支店を構えている金融機関であれば、窓口で担当者に対面で相談できます。金利タイプや団信の種類、返済期間、借入金額などを担当者と相談しながら決めることができ、申し込み手続きもサポートしてもらえるでしょう。

窓口が開いているのは基本的に平日の営業時間内ですが、土日祝日に住宅ローン相談会を開催している金融機関もあります。

店舗を持たないネット銀行などを利用する場合は、不明点や疑問点は基本的に自分で調べるか、コールセンターやオンライン相談、チャットなどを利用して解決することになります。

住宅ローンをよく検討せずに選んでしまうと、以下のような理由で返済開始後に失敗したと感じてしまう場合があります。

失敗例として多いのは、銀行が提示する借入可能額の上限まで借りてしまい、生活に余裕がなくなるケースです。購入後には税金や修繕費などの維持費も発生するため、これらを含めても無理なく返済できる額を見極めなければなりません。

将来の不測の事態にも耐えられるよう、家計にゆとりを持たせた計画を立ててください。

住宅ローンの金利が上昇したときやライフイベントが発生したときに、返済負担が家計を圧迫するケースがあります。具体的な失敗事例は以下のとおりです。

住宅ローンを組む際は、現在の家計状況だけでなく、将来起こりうるライフイベントと金利の上昇を想定し、余裕のある返済計画を立てることが重要です。

金融機関から提示された借入可能額の上限まで借り入れてしまったことで、家計のやりくりが苦しくなって失敗するケースもあります。

借入可能額は年収や勤続年数、他の借入状況、物件の担保価値などをもとに計算されますが、申込者の生活費やマイホーム購入後のライフプランまでは考慮されていません。

また、住宅を購入した後は固定資産税を毎年納める必要があり、エリアによっては都市計画税もかかります。

マンションの場合は管理費や修繕積立金などの支払いも必要です。戸建て住宅の場合は、外壁や屋根、設備の修繕・交換にかかる費用はすべて自己負担となります。

上限いっぱいまで借り入れをすると、毎月の返済だけで手一杯となり、家計にゆとりがなくなる場合があるため、ランニングコスト等も考慮して借入金額を決めるようにしましょう。

住宅ローンを組む際は、保証料、事務手数料などがかかります。この他にも、マイホーム購入時の諸費用には、仲介手数料や売買契約書の印紙税、所有権移転登記の登録免許税、不動産取得税などがあります。

諸費用の金額は物件の種類や所在地、住宅ローンの契約内容などで異なりますが、一般的には物件価格の3〜10%が目安です。諸費用を考慮せずに住宅を購入すると、手持ち資金を大幅に減らしてしまい、以下のような事態が起こる可能性があります。

諸費用を住宅ローンに組み込む、あるいは諸費用ローンで賄うことも可能ですが、返済負担が重くなり家計の負担となる可能性があります。

マイホームを購入するときは、物件価格だけでなく諸費用も踏まえて資金計画を立てることが大切です。

団体信用生命保険は住宅ローンの契約時しか加入できず、原則として途中で保障内容を変更したり追加したりすることはできません。

よく検討せずに団信を選ぶと、以下のような理由で失敗したと感じる可能性があります。

すでに加入している生命保険の保障内容も確認のうえ、団信を慎重に選ぶことも、住宅ローン選びにおける重要なポイントです。

十分な情報収集を行わずに住宅ローンを契約すると、より有利な条件で借り入れをする機会を逃しかねません。

たとえば、不動産会社の担当者に勧められた提携ローンを契約したものの、後で金利や団信の保障内容などが魅力的な住宅ローンがあることを知り、後悔する場合があります。

住宅ローンを組む際は、複数の金融機関や商品を比較検討し、自分が納得したものを選んで契約することが重要です。

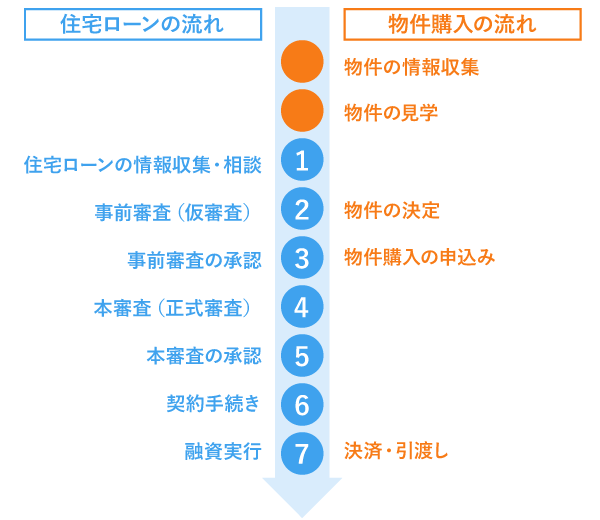

宅ローンを利用する金融機関や商品を選んだ後の流れは以下の通りです。

まず事前審査を申し込み、売買契約を結ぶ前に住宅ローンの借り入れができる見込みがあるか確認します。

事前審査に通過し、売主と売買価格や引き渡し日などの条件が合意に至れば不動産売買契約を結びます。契約の際は宅地建物取引業者(不動産会社)から重要事項説明を受け、売主に対して手付金を支払うのが一般的です。

売買契約を締結した後は、金融機関へ本審査を申し込みます。本審査では、源泉徴収票や売買契約書などをもとに返済能力や信用情報、物件の担保価値などが審査されます。

本審査に通過すると金融機関から借入金額や適用金利、返済期間などの条件が提示されるため、よく確認したうえで金銭消費貸借契約を締結しましょう。

契約の締結後、物件の引き渡し日に融資が実行され、売主へ残代金を支払うと物件の鍵などが引き渡されます。

>>あわせて読みたい(住宅ローンの申込みから融資実行までの流れ│各手続きのタイミングについて)

審査から融資実行までは、必要書類の準備や契約手続きなど、想像以上に手間と時間がかかります。

希望する引き渡し日に間に合わせるためには、全体の流れを正しく把握し、余裕を持ったスケジュールで動くことが大切です。

不動産会社や金融機関の担当者と密に連携を取り、漏れのないように着実に進めていきましょう。

住宅ローンを選ぶ際によくある質問とその回答をまとめました。

A. 住宅ローンを選ぶ際は金利の高低だけでなく、以下の点もよく比較することが重要です。

A. 変動金利と固定金利のどちらを選ぶべきかに正解はありません。家計の状況やリスクに対する許容度などをもとに自身に適していると考えられる金利タイプを選ぶことが重要です。

一般的に、各金利タイプが向いているといわれるかたの特徴は以下の通りです。

【変動金利が向いている可能性がある人】

【固定金利が向いている可能性がある人】

ただし、上記はあくまで一例に過ぎません。どの金利タイプが適しているか判断が難しいときは、住宅ローンの専門家に相談することをおすすめします。

住宅ローンに万人に共通する正解はありませんが、自身のリスク許容度を知ることは非常に重要です。

変動金利の金利上昇リスクや固定金利の安心感など、それぞれの特徴を理解した上で選ぶ必要があります。

疑問点はそのままにせず、専門家のアドバイスも参考にしながら、客観的な視点で納得のいくプランを決定してください。

住宅ローンを選ぶ際は、借入先や金利タイプ、諸費用の金額、団信の保障範囲、繰上返済手数料などさまざまな角度から比較することが大切です。

また、転職やお子さまの進学といったライフイベント、住宅の購入後に支払うランニングコストなども踏まえて余裕のある返済計画を立てることも重要となります。

とはいえ、多くのかたにとって住宅ローンは生涯のうちに何度も利用するものではないため、自力で選びきるのはなかなか難しいでしょう。マイホームを購入する際は住宅ローンの専門家に相談することも、検討してみてはいかがでしょうか。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。