住宅ローンを比較検討する際に、まず金利から考えるかたは多いのではないでしょうか。複数の住宅ローン商品を比較する際に、金利水準はわかりやすいポイントではありますが、それ以外にも確認しておきたいポイントがあります。

例えばそのひとつに、住宅ローンの「金利タイプ」があります。金利タイプにはいくつかの種類があり、住宅ローンを検討する際の重要なポイントとなります。

今回は、住宅ローンの金利に関する、特徴や種類、金利タイプを選択する際のポイントなどについて、ファイナンシャルプランナーとして活躍されるラポール・コンサルティング・オフィス 代表の竹国さんに、ご説明いただきました。

まずは、住宅ローンの金利を説明する前に、そもそも金利とはいかなるものなのかについて、基本から確認していきましょう。

金利とは、お金を借りた人が借りたお金(元金)に対して支払う利息の割合のことです。「利息(借りた側から見た貸借の対価)」と似た意味の用語に利子(貸した側からみた貸借の対価)「利回り(投資した元本に対して増えた割合)」などがあります。

金利は適用される期間によって、「年利」「月利」「日歩(ひぶ)」の3つの形式があります。住宅ローンをはじめ、普通預金や定期預金などの預金金利、国債の金利など、金融商品の金利は、元金に対して1年間で支払う利息(受取る利子)の割合である「年利(年率)」で表示されることが一般的です。

例えば、金利を年利3.0%で100万円借りた場合、1年間に3万円の利息が発生します。

これは借入れから1年後に元金100万円を一括返済した場合の利息であり、例えば元利均等返済で1年かけて毎月返済していく場合は、返済期間中に元金が減っていくため、利息の総額は3万円にはなりません。毎月返済を行う場合の利子は、年利を12で割った月利を使って次のように計算されます。

100万円を年利3.0%で借りて、元利均等返済で1 年かけて毎月返済する場合、利息額は次のような計算式で計算できます。

返済期間中の毎月の返済額の内訳を示したのが以下の表です。毎月の返済によって元金残高が減っていくことで、利息額は減少していくことがわかります。

(住宅金融支援機構のシミュレーションツールを使用しSBI マネープラザが作成)

金利は、毎月の返済額や総返済額に影響します。たとえば借入金額3,000万円、返済期間35年の住宅ローン(全期間固定金利・元利均等返済・ボーナス返済なし)の場合、金利の違いによって毎月の返済額や総返済額は以下のように変わります。

| 金利(年率) | 毎月の返済額 | 総返済額 |

|---|---|---|

| 1.0% | 84,685円 | 35,567,804円 |

| 1.5% | 91,855円 | 38,579,007円 |

| 2.0% | 99,378円 | 41,738,968円 |

(住宅金融支援機構のシミュレーションツールを使用しSBI マネープラザが作成)

住宅ローンの金利から利息を計算する方法については、「金利から利息を計算する方法とは? 金利別の返済額シミュレーション」で詳しく解説しています。

住宅ローンには、金融機関が定める「基準金利(店頭金利)」と、この基準金利(店頭金利)から所定の金利引下げを行って実際に適用される「借入金利(適用金利)」とがあります(金利の引下げが行われない場合もあります)。

住宅ローンの金利は金融機関や商品ごとに違うほか、返済期間や頭金の比率によって変動することもあります。また住宅ローンの金利は、一般的にマイカーローン(自動車ローン)やカードローンなどの金利に比べ低いことも特徴です。これは住宅が担保となること、使用目的が限定されることなどが理由にあげられます。

>>あわせて読みたい(住宅ローンの引下げ金利とは? 基準金利・借入金利との違い)

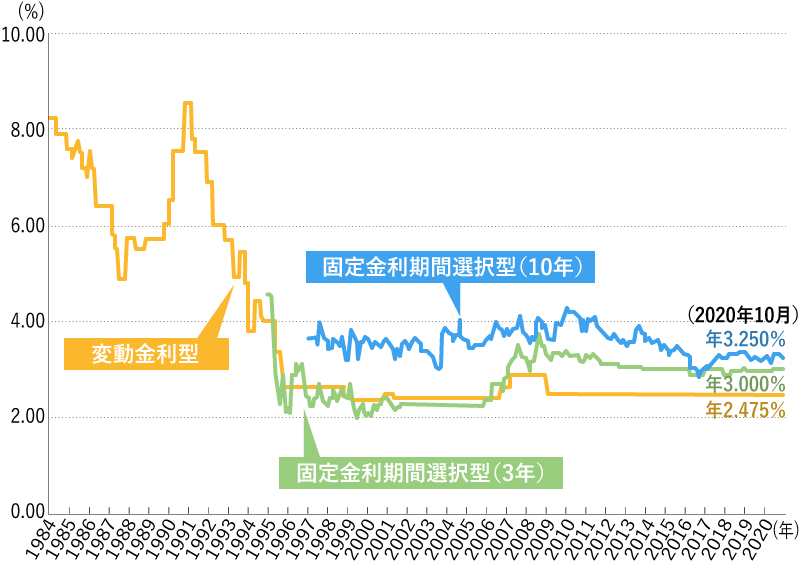

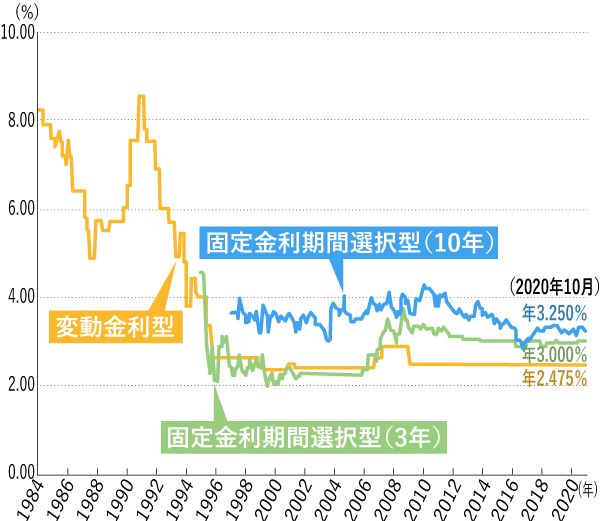

近年は「超低金利時代」とも呼ばれるように、住宅ローンの金利は下図の通り、80年代・90年代と比べると低水準で推移しています。これには日本の中央銀行である日本銀行(以下、日銀)のゼロ金利政策、そこからさらに踏み込んだマイナス金利政策が強く影響しています。

マイナス金利政策とは、景気対策やデフレ対策(物価の上昇等)のため、民間銀行などの金融機関が日銀に預ける資金の一部にマイナス金利を適用することによって、市中に出回るお金の量を増やそうとする金融政策のことです。金融機関は、日銀に資金を預けたままにしていると金利を支払わなければならないため、低金利でも企業への融資や住宅ローン融資を行ったほうがよく、結果的に貸出金利は低下しやすくなります。

日本では現在(2020年10月時点)もマイナス金利政策が続いており、住宅ローン金利は80年代・90年代と比べおおむね低水準で推移しています。

これまでの住宅ローンの金利の推移は、住宅金融支援機構のホームページなどからも確認できます。

【民間金融機関の住宅ローン金利推移(変動金利等)】

※ 主要都市銀行のホームページ等により集計した金利(中央値)を掲載。なお、変動金利は1984年以降、固定金利期間選択型(3年)の金利は1995年以降、固定金利期間選択型(10年)の金利は1997年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

(出所:住宅金融支援機構ホームページより)

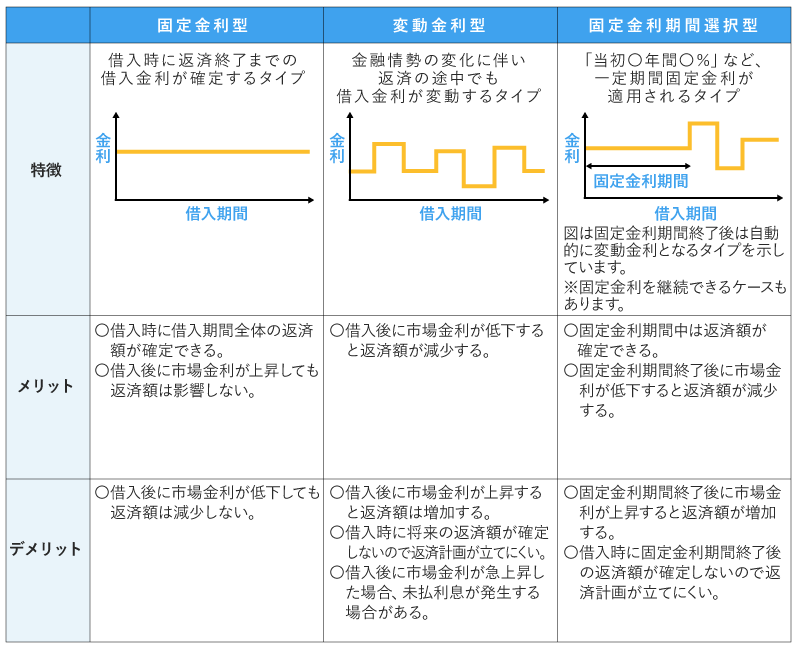

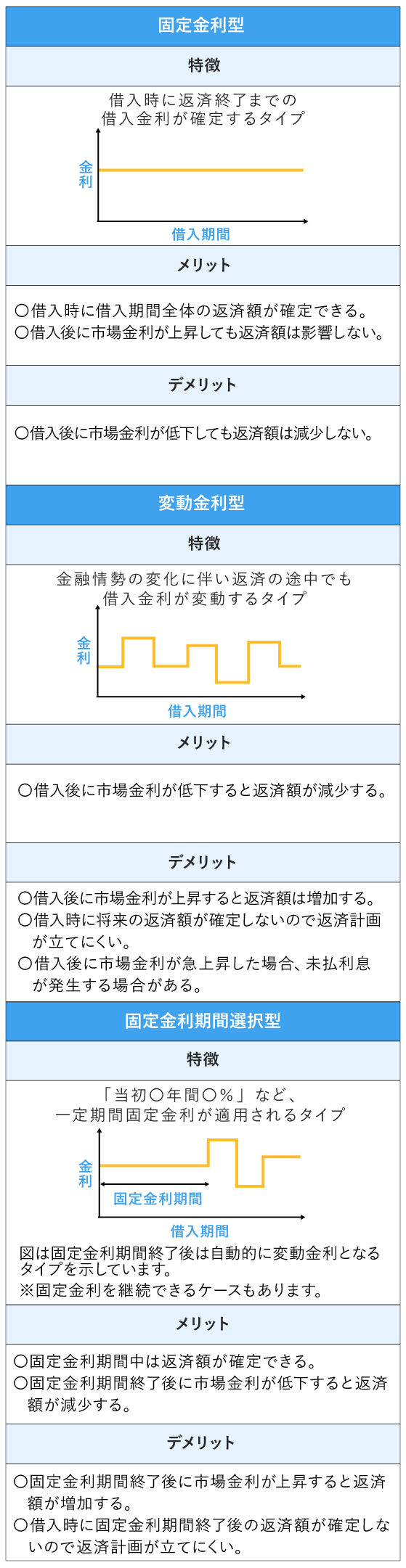

住宅ローンの金利タイプには、大きく分けて「固定金利型」「変動金利型」「固定金利期間選択型」の3つがあります。

「固定金利型」とは、借入時点の金利が返済期間を通して適用され、返済期間中に借入金利が変動しない住宅ローンをいいます。返済額が借入時点で確定するため、返済計画を立てやすいというメリットがあります。

同じタイミング・同じ金融機関で比較すると、借入時点での金利は、以下で説明する他の金利タイプに比べて高い傾向があります。

「変動金利型」とは、一定期間ごとに適用金利が見直され、借入期間中に金利が変動する住宅ローンをいいます。一般的に、変動金利型住宅ローンは固定金利型に比べ、借入時の金利が低いというメリットがあります。その反面、借入時点では返済額が確定せず、返済期間中に金利が上昇し、当初の見込みより返済額が増えるおそれがあります。

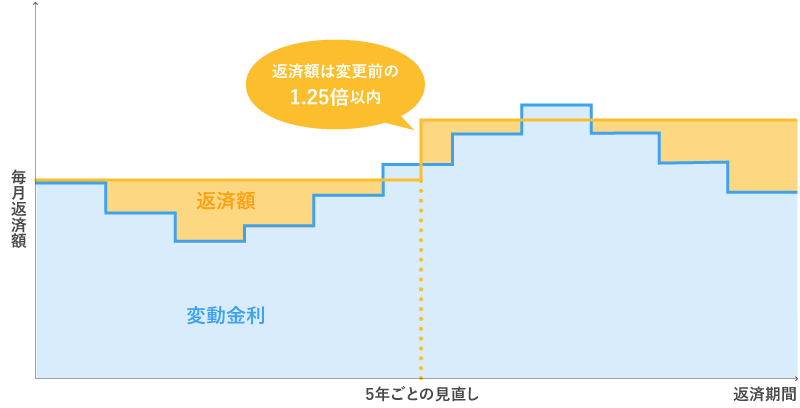

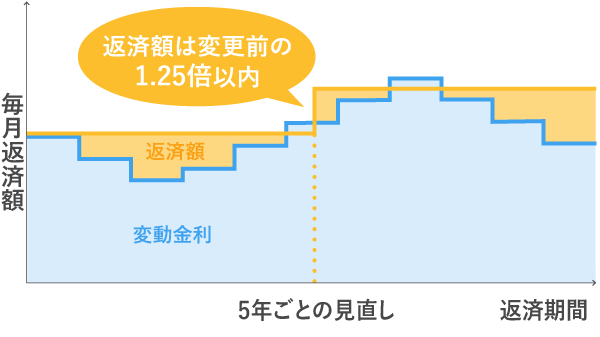

変動金利型の住宅ローンの適用金利は通常半年ごとに見直されますが、元利均等返済の商品では、返済額の見直しは5年ごとに行われるのが一般的です(5年ルール)。このタイプの商品では、返済額の見直しから5年間は、適用金利が上がっても月々の返済額は上がりません。

また、見直し後の返済額はこれまでの返済額の125.0%(1.25倍)が上限となり、月々の返済額の大幅な上昇を防ぐ仕組みがあります(125.0%ルール)。

【125.0%ルール】

5年ルールや125.0%ルールは、金利変動による月々の返済額の大幅な上昇によって、住宅ローンの返済ができなくなるリスクを軽減する仕組みですが、金利が短期間で急激に上昇した場合には、「未払利息」が発生するおそれもあります。

未払利息とは、急激な金利上昇によって増えた利息が、月々の返済額を上回った部分のことをいいます。未払利息は、一般的に通常の返済とは別に返済を行わない限り、翌月以降、返済が終了するまで蓄積されていきます。未払利息に対する利息は発生しませんが、未払利息が発生している期間は元金の返済が進まなくなり、返済期間終了後には未払利息の一括返済を求められることもあります。

5年ルールや125.0%ルールが適用される商品には、このようなリスクがあることは知っておきましょう。

「固定金利期間選択型」とは、借入後一定期間は固定金利が適用され、その期間終了後に自動的に変動金利に変更される、または再度固定金利を選択できる住宅ローンのことをいいます。

固定金利期間選択型の住宅ローンには、固定金利期間によって「3年固定」「5年固定」「10年固定」などがあり、一般的に固定期間が長いほど適用金利は高くなる傾向があります。キャンペーンや金融機関による違いもあるため、比較して検討するとよいでしょう。

また、固定期間中は金利や返済額が変動しない特徴がありますが、一方で、固定期間終了後に金利の引下げ幅が縮小される商品の場合、金利が大きく上がるケースもあり注意が必要でしょう。

金利タイプは返済額やその後の返済計画に大きく影響するため、それぞれの金利タイプについてメリット・デメリットをよく理解し、事前にシミュレーションを行ったうえで選択することが大切です。

住宅ローンの金利タイプには、それぞれメリット・デメリットがあります。その両面を理解したうえで、ご自身が何を重視するのか、デメリットは許容できるものかをよく考え、ご自身にあった金利タイプを選ぶことが大切です。

例えば固定金利型は、借入時点で返済額を確定させたいかたなどに向いています。変動金利型は、金利上昇による返済額の増加に対応できる余裕があり、かつ、当初はなるべく低い金利で借入れて、返済額を抑えたいかたなどに向いています。

金利タイプごとに、毎月の返済額や総返済額がどのくらい変わるのか、事前にシミュレーションして確認してみることも大切です。変動金利型であれば、返済期間中に金利が上昇するケースも想定してシミュレーションを行い、金利上昇によって返済額がどう変わるのかも確認しておくとよいしょう。

住宅金融支援機構のシミュレーションツールを利用すれば、複数の住宅ローンの比較や金利上昇のパターンを変えて返済額を試算することができます。

夫婦の一方が働くのか共働きなのか、子どもの人数や年齢、進学プラン、将来住み替えを考えているのかなど、今後のライフプランを考慮して金利タイプを選ぶこともポイントです。

例えば、子どもの教育費などにまとまった出費が見込まれる場合などは、返済計画が立てやすい固定金利型を選択する考え方もあります。固定金利型であれば、支出が安定するため、貯蓄の見通しも立てやすくなるでしょう。

金利上昇リスクをある程度許容できるのであれば、変動金利型を選んで借入当初の返済額を抑えるのもよいでしょう。返済額を抑えた分は貯蓄などに回して資金を確保しておき、将来家計に余裕ができたタイミングや、金利が上昇に転じたタイミングなどに繰上返済に充てることで、総返済額や金利上昇による返済額の増加を抑えることができます。

変動金利型の住宅ローンの多くは、返済期間の途中で固定金利型へ金利タイプの変更ができます。近い将来金利の上昇が見込まれる場合や、ライフプランの変更があった場合など、固定金利型へ金利タイプを変更して、将来の金利変動リスクを回避するのもひとつの選択です。

変動金利型から固定金利型への変更では、金利変動リスクを抑えられる反面、通常は固定金利型のほうが金利は高く、変更したタイミングで返済額は増えることになります。金融機関によっては、金利タイプの変更に手数料がかかることもあります。

住宅ローンの金利タイプについては、ご自身でも簡単にシミュレーションをすることができますが、わからないことや判断に迷うことがあれば、そのままにせず、住宅ローンを取扱う金融機関の相談窓口などに相談して解決するとよいでしょう。各金利タイプのメリットとデメリット、返済期間中の対応などについてよく理解したうえで、ご自身にあった金利タイプを納得して選ぶことが大切です。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。