住宅ローンは、返済期間の途中でローン残高の一部もしくは全部を繰り上げて返済することができます。繰上返済には利息負担を減らせるメリットがありますが、一人ひとりの資産状況や金利の見通しなどを踏まえてタイミングや金額を判断することが大切です。

この記事では、繰上返済のメリット・デメリットとあわせ、なかなか気づきにくい繰上返済の注意点をお伝えします。また、繰上返済と同様に返済額を減らすことができる、住宅ローンの借り換えとの違いについても解説します。

繰上返済とは、住宅ローンの返済期間中に毎回(毎月とボーナス時)の返済とは別に、元金を前倒しで返済することをいいます。繰上返済した資金が元金に充当されることで元金が減少し、その後の利息が軽減される効果があることが特徴です。

住宅ローンの繰り上げ返済には、元金全額を返済する「全額繰上返済」と元金の一部を返済する「一部繰上返済」とがあります。

・全額繰上返済

全額繰上返済は、元金全額を返済し、住宅ローンを完済することです。

金融機関からの借入がなくなりますので、土地建物に設定されている抵当権を抹消するなどの手続きが必要となります。住宅ローン残高が保険金額となる団体信用生命保険などの保障もなくなります。

・一部繰上返済

一部繰上返済は、元金の一部を返済することです。元金を減らすことで、利息負担を軽減することができます。さらに、一部繰上返済には、「期間短縮型」と「返済額軽減型」の二つの方法があります。

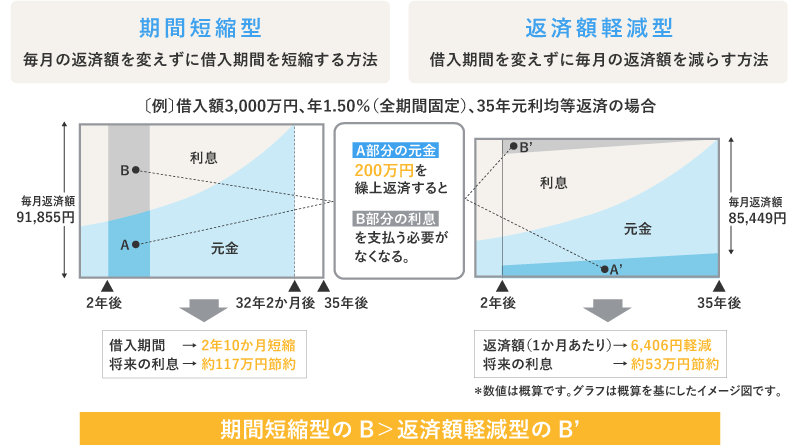

① 期間短縮型

期間短縮型は、毎月の返済額は変えずに、借入期間を当初の設定から短縮する方法です。返済期間が短縮されることで、その分の利息負担が減り、完済時期も早くなります。

② 返済額軽減型

返済額軽減型は、当初設定した返済期間は変えずに、毎月の返済額(ボーナス払いを設定している場合はボーナス払いを含めて)を減らす方法です。

完済時期は変わりませんが、元金が減っている分、毎月の返済額だけでなく利息負担も減ります。

(出所:住宅金融支援機構HPを基にSBIマネープラザが作成)

同じタイミングで同じ金額の一部繰上返済を行った場合、期間短縮型は返済額軽減型よりも利息軽減効果は高くなります。これは上の図でも示されていますが、主に元金を減らした後に利息が発生する期間の長さによるもので、期間短縮型の場合はこの利息が発生する期間が短くなりますから、合計の利息額をより抑えることができます。一方、返済額軽減型は利息が発生する期間は変わりませんので、利息軽減効果は比較的小さくなります。

ただし、いずれの方法でも利息軽減効果は期待できますので、繰上返済によって毎回の負担を減らしたいのか、将来的に総返済額を小さくしたいのかによって、より有利な方法を選択するとよいでしょう。

それでは、具体的に期間短縮型と返済額軽減型が、どれほど利息軽減効果があるのか、改めて数字を使って比較しながら説明します。繰上返済のタイミングを変えたパターン、繰上返済の金額を変えたパターンをシミュレーションしているので、それぞれの効果の違いにもご注目ください。

【借入条件】

借入金額 :3,000万円

金利 :年率1.30%(固定金利)

返済期間 :35年

返済方法 :元利均等返済、ボーナス返済なし

繰上返済手数料:無料

① 返済開始10年後(120ヵ月後)に100万円繰上返済したケース

| 毎月の返済額 (繰上返済前) |

毎月の返済額 (繰上返済後) |

短縮期間 | 利息軽減効果 | |

|---|---|---|---|---|

| 期間短縮型 | 8.9万円 | 8.9万円 | 16ヵ月 | 29.6万円 |

| 返済額軽減型 | 8.9万円 | 8.6万円 | - | 8.3万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算。手数料等の費用は考慮していません。千円未満切り上げ)

② 返済開始15年後(180ヵ月後)に100万円繰上返済したケース

| 毎月の返済額 (繰上返済前) |

毎月の返済額 (繰上返済後) |

短縮期間 | 利息軽減効果 | |

|---|---|---|---|---|

| 期間短縮型 | 8.9万円 | 8.9万円 | 15ヵ月 | 20.7万円 |

| 返済額軽減型 | 8.9万円 | 8.5万円 | - | 4.7万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算。手数料等の費用は考慮していません。千円未満切り上げ)

③ 返済開始10年後(120ヵ月後)に200万円繰上返済したケース

| 毎月の返済額 (繰上返済前) |

毎月の返済額 (繰上返済後) |

短縮期間 | 利息軽減効果 | |

|---|---|---|---|---|

| 期間短縮型 | 8.9万円 | 8.9万円 | 31ヵ月 | 64.0万円 |

| 返済額軽減型 | 8.9万円 | 8.2万円 | - | 25.5万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBIマネープラザが計算。手数料等の費用は考慮していません。千円未満切り上げ)

以上の3パターンを確認すると、期間短縮型のほうが返済額軽減型よりも利息軽減効果が高い、ということだけでなく、以下の2つの特徴が見られることがわかります。

1つ目は、繰上返済のタイミングが早いほど、利息軽減効果が大きいという点です。①と②のそれぞれ期間短縮型を比較すると、同じ100万円の繰上返済でも、利息軽減効果に8.9万円の差があります。

2つ目は、繰上返済の金額が多いほど、利息軽減効果が大きいという点です。①と③のそれぞれ期間短縮型を比較すると、繰上返済の金額は100万円と200万円で2倍の開きがありますが、利息軽減効果では約2.2倍の開きとなっています。

これら理由に関しては、次の章で説明します。

シミュレーション結果で見ていただいたように、繰上返済には利息負担、総返済額を減らす効果があるため、返済期間を短縮し早くローンを完済したいと思われる方もいるでしょう。

ただし、繰上返済をするかどうか、するとしても金額やタイミングは慎重に判断したほうがよいでしょう。

住宅ローンの返済は長期間に及びますので、その間、家計の変化もありますし、教育資金やリフォーム費用など、まとまった資金が必要となることもあります。このような資金がショートしてしまい、新たな借入が必要になるといったことがないように判断する必要があります。

また、低金利の状況下では、資産状況だけでなく、将来の金利見通しと、住宅ローン残高や残りの返済期間から見込まれる利息の削減効果など、その時々の状況にあわせて判断することが大切です。そこで、繰上返済について正しく判断するために、メリット・デメリットを解説します。

繰上返済のメリットとデメリットについて確認しつつ、前章で触れた「繰上返済が早いほど利息軽減効果が大きい」「金額が多いほど利息軽減効果が大きい」理由について見てみましょう。

繰上返済することの最大のメリットは利息を軽減できることにあります。繰上返済した資金は住宅ローンの元金部分の返済に充当されるので、繰上返済以降はその元金部分にかかる利息の支払いがなくなります。

住宅ローンの月々の返済額の内訳は「元金の返済額+利息」で示されますが、返済開始当初は利息の占める割合が大きく元金はなかなか減っていきません。これが、上記のシミュレーションで見た特徴の1つ目、繰上返済を早期に行うほど利息軽減効果が大きくなる理由です。

また、元金をより多く繰上返済したほうが、その元金にかかる利息は少なくなりますので、繰上返済の金額が多いほど利息軽減効果が大きくなります。これが前述の特徴の2つ目「繰上返済の金額が多いほど、利息軽減効果が大きい」という理由です。同様に、借入金利が高いほど元金にかかる利息額も大きくなることから、金利が高いほど利息軽減効果は大きくなります。

繰上返済する場合、金融機関や商品によっては繰上返済手数料が必要になることがあります。

また、繰上返済を行うことで、手元にある資金を減らすことになりますから、予定外の出費などに対応できなくなるおそれがあります。ライフプランを十分考慮して、将来支出(生活費や教育費等)を予定しているなら、無理に繰上返済をする必要はないでしょう。そもそも、借入当初から充分な余剰の資金があるのならば、頭金として支払うことで当初から負担を減らすことができます。早い時期に繰上返済ができるとすれば、所得を増やせた場合など、それだけの理由があり、かつその後の計画にも問題無いことが確認できた際が適切となるでしょう。

住宅ローンの頭金の検討ポイントについては、こちらの記事(「住宅ローン利用時に頭金はいくら用意する?」平均額と検討ポイント)をご覧ください。

続いて、繰上返済をする際の注意点について説明します。注意点もしっかり確認しておきましょう。

繰上返済をする際には、住宅ローン控除との兼ね合いにも注意が必要でしょう。なぜなら、繰上返済によって得られる利息軽減効果よりも、繰上返済を控えて住宅ローン控除をできるだけ活用するほうが、効果が大きくなる可能性があるためです。

住宅ローン控除を利用している間は、住宅ローンの契約から10年間にわたって年末の住宅ローン残高(上限4,000万円、新築・未使用の長期優良住宅などは上限5,000万円(※1))の1%相当額が納めた所得税等から控除されますが、この間に住宅ローンの繰上返済をした場合は年末残高が減ってしまうので控除額も減る可能性があります。また、繰上返済をしたことによって初回返済日から最終返済日までの期間(借入期間)が10年未満となった場合には、住宅ローン控除を受けることができなくなります。

場合によっては繰上返済を延期し、控除期間が終了した後に行う方が、経済的効果が大きくなることもありえます。

総合的に見て繰上返済のメリットがより大きいかどうかは、繰上返済の時期別にシミュレーションすることで確認できます。

なお消費税増税の負担軽減措置によって、2019年10月1日から2020年12月31日まで(※2)に入居し、消費税率10%で住宅を取得したかたについては、控除期間が13年間に延長されました。11~13年目の控除額の計算方法は、

①住宅ローンの年末残高又は住宅の取得対価(上限4,000万円、新築・未使用の長期優良住宅などは上限5,000万円)のうちいずれか少ない方の1%か、

②建物の取得価格(上限4,000万円、新築・未使用の長期優良住宅などは上限5,000万円)の2%÷3

のうち、①か②のいずれか少ない方の金額となります。

※1 消費税適用対象外の住宅取得の場合は、上限額はそれぞれ2,000万円、3,000万円となります。

※2 新型コロナウイルスの影響で入居が遅れた場合には、一定の期日までに契約をしていることを条件に、2021年12月31日までの入居でも適用されます。

金融機関や商品によって、繰上返済時の最低金額が異なるので注意が必要です。例えばフラット35の繰上返済は、インターネットサービス「住・My Note」を利用する場合は10万円以上、電話申込みの場合は100万円以上と決められています。最低金額の水準によっては家計への負担が大きくなり、悪影響となることがあります。

両親や配偶者から贈与を受けて繰上返済に充てることを検討している、というかたもいらっしゃるかもしれませんが、贈与を受けるかたの受贈額が基礎控除の年間110万円を超えた部分は贈与税の対象となりますのでご注意ください。

繰上返済を行うには手数料がかかる場合があります。金融機関による違いのほか、繰上返済の方法や住宅ローン商品によっても手数料は異なります。

たとえば、フラット35やインターネットで手続きする場合、手数料が無料のケースが多い一方、窓口や電話で手続きをする場合、また一部ではなく全額繰上返済する場合には手数料がかかるケースがあります。

また、変動金利型、全期間固定金利型、固定金利選択型など、金利タイプによって手数料が異なる金融機関もあります。

なお、全額繰上返済する際の手数料として、繰上返済の手数料とは別に保証会社の事務手数料がかかる場合があります。これは、住宅ローン契約時に保証料を一括で前払いしている場合、返済期間が短縮されることで保証料の一部が返還されることがあり、その手続きを行うための手数料です。

繰上返済には、元金を早く減らすことで支払うべき利息を減らせる効果がありますが、近年の低金利状況の中では、繰上返済しても利息の軽減効果をあまり得られない場合もあります。そのような場合は、繰上返済できる剰余資金を資産運用に回すことも考えられます。

また、変動金利型は、半年ごとに金利が見直され、経済状況や金融政策の変化によって金利が上昇する可能性があります。

繰上返済したあとに金利が上昇した場合、当初、見込んでいた利息負担や毎月の返済額が変わります。繰上返済によって返済期間を短縮した場合、返済額の上昇幅が大きくなりやすい点には注意しましょう。

一部繰上返済と同様、利息軽減効果のある住宅ローンの見直し方法の一つに、住宅ローンの借換えが挙げられます。

住宅ローンの借換えとは、利用している住宅ローンの返済期間中に、利息軽減などの効果を得るために、より条件の有利な別の住宅ローンで借り直して現在借りている住宅ローンを一括返済することを指します。

住宅ローンの借換えは繰上返済と同じく利息軽減効果が期待されるので、両方を併用することで現状の借入条件によっては、その効果をより高めることができるかもしれません。

| 一部繰上返済 | 借換え | |

|---|---|---|

| 概要 | 余裕資金で住宅ローンの残債を減らす | 返済中の住宅ローンの残債を別の金融機関で借り直す |

| メリット | ・利息負担を減らすことができる ・返済期間を短縮するか、返済額を減らすか選べる |

有利な条件に乗り換えることで、返済負担や金利上昇リスクを抑えることができる |

| 注意点 | ・住宅ローン控除が受けられなくなる場合がある ・一度短縮すると元に戻せない ・手数料がかかる場合がある |

・諸費用が別途必要となる ・金利差や残存期間によっては節約効果がない場合がある ・金利タイプによっては将来の返済額が変動する可能性がある ・新たに団体信用保険の加入が必要となる |

利息削減効果がある点は共通している繰上返済と借換えですが、住宅ローンを契約する金融機関が変わるがどうかという点が大きく異なります。

借換えでは、より低金利の商品という観点だけでなく、借入金額や借入期間、返済方法(元利均等か元金均等、ボーナス返済の有無等)、団体信用生命保険(特約を含めて)など、その時の状況に応じて有利な商品を選択できることもあります。

ただし、借換えには、住宅ローンの手数料や登記費用などの諸費用がかかりますので、借換えの効果がどの程度あるかをしっかりと検討する必要があります。

また、借換え先の金融機関による審査がありますので、借換え時の年齢や収入、健康状態などによっては借換えができない場合もある点には注意してください。

ただし、住宅ローンの借換えにはさまざまな諸費用が必要になります。金融機関によって異なる場合がありますが、一般的には、現在の住宅ローンを一括返済するための費用として、①期限前完済手数料、②抵当権抹消登記の費用が必要です。別の新たな住宅ローンを借入れるための費用として③保証料、④事務取扱手数料、⑤印紙代(印紙税)、⑥抵当権設定登記関係の費用などが必要になります。借換えを検討する場合は、これらの諸費用を差し引いてもなお利息軽減効果のほうが大きいかどうかを確認する必要があるでしょう。

住宅ローンの借換えでメリットが生じる条件については、こちらの記事(「住宅ローンの借換えを判断する条件とは?借換えのメリットと注意点」)をご覧ください。

また、金融機関によっては借換えにかかる諸費用も含めて、借換えできる場合があります。この場合、諸費用の全額を手元資金で準備する必要がないため(※)、手元資金は繰上返済に充てつつ、より有利な条件の住宅ローンへの借換えも併用することで、両方の利息軽減効果を期待することができるでしょう。ただし、諸費用分の負担が増すことになりますので、常に有利とは限りません。

※諸費用込みの住宅ローンの借換えが可能な場合でも、手元資金は不要(0円)とはならないことがありますのでご注意ください。

住宅ローンの繰上返済は、完済時期を早めたり、利息削減効果があったりしますので、積極的に検討すべきです。

ただし、利息削減効果だけでなく、家計や金融資産などへの影響も考え、繰上返済の時期や金額を判断すべきでしょう。繰上返済をしたことで必要資金が足りなくなるということは避けなければならず、低金利の状況下では余剰資金の使いみちとして資産運用も考えられます。

また、住宅ローンにはがんや3大疾病などの特約を含む、団体信用生命保険による保障効果もありますので、年齢や繰上返済の額を考えながら、住宅ローンとうまく付き合っていくことが大切です。

繰上返済の利息削減効果は一人ひとり異なりますので、メリット・デメリットを比較して判断しましょう。

株式会社あつみ事務所 代表

建設会社・ハウスメーカーで建築設計、不動産売買仲介を経て、不動産・住宅専業ライターとしても活動。これまで不動産・金融メディアを中心に300本以上の記事執筆を手掛ける。現在、不動産売買や住み替えを中立的な立場でサポートするサービスを提供しながら情報発信を行う。

【保有資格】宅地建物取引士・ファイナンシャルプランナー2級技能士・住宅ローンアドバイザー