資産運用する上で欠かせない話題のひとつである「税金」。定期預金の利息や株式の配当・売却益の利益を手にした際にはその利益に対して20.315%の税金が課せられます。ただし、近年では非課税となる制度(確定拠出年金やNISAなど)が登場し、税制的に優遇を受けながら資産形成できる仕組みが整いつつあります。

今回はそういった仕組みとして代表的な「確定拠出年金(個人型確定拠出年金、企業型確定拠出年金)」と「NISA(一般NISA、つみたてNISA)」にスポットを当て、これらの制度との賢い付き合い方をご紹介します。

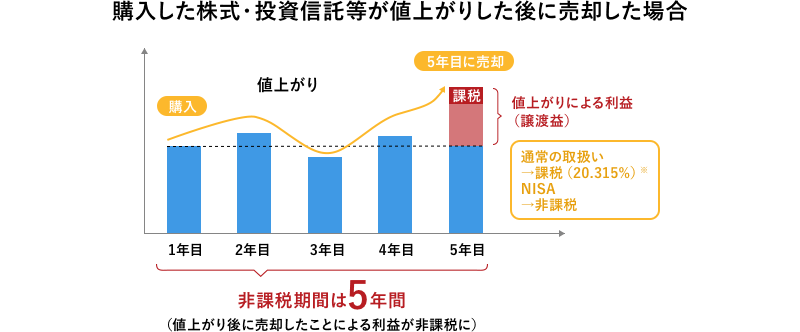

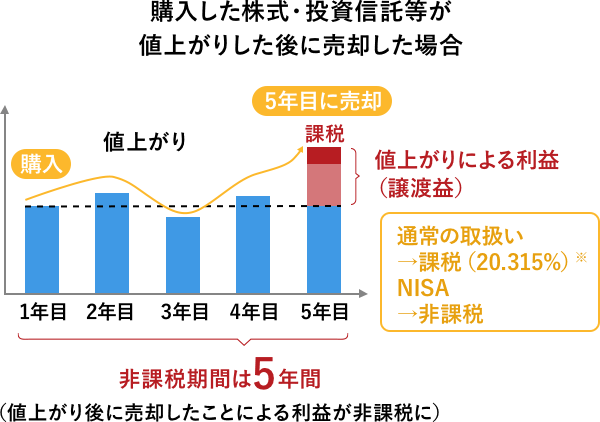

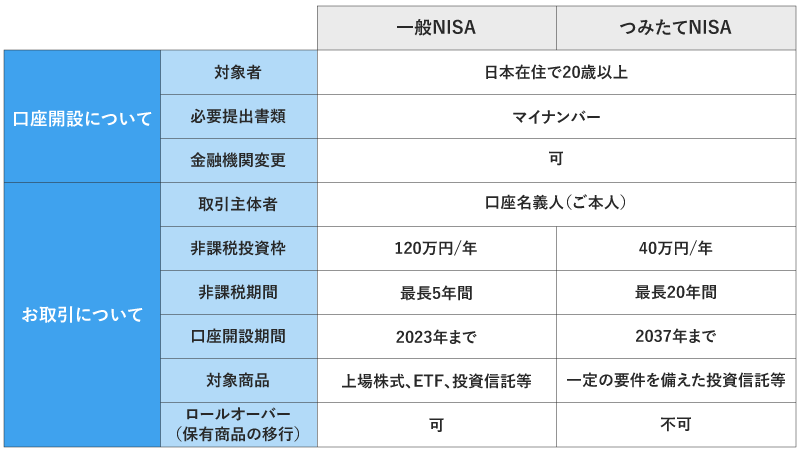

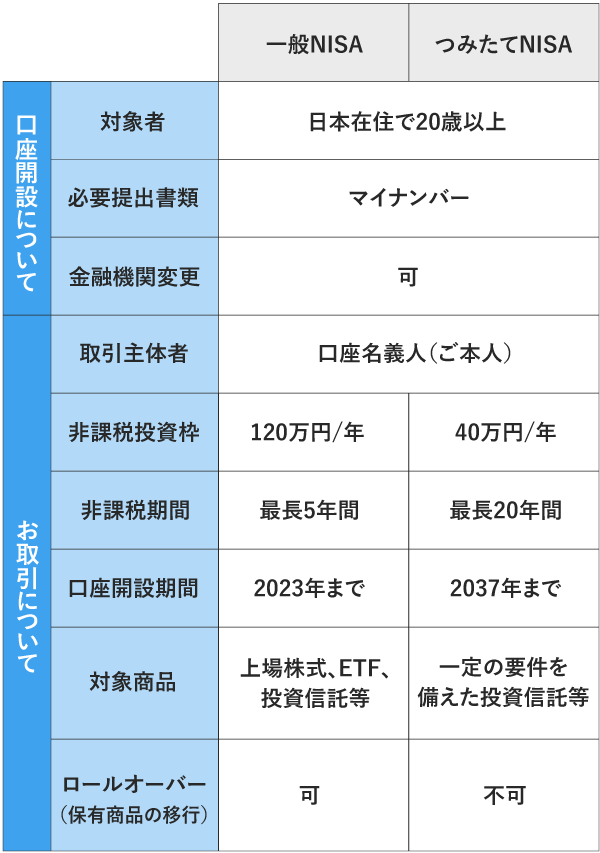

NISAには「NISA(一般NISA)」と「つみたてNISA」の2つの種類があります。非課税となる期間や年間投資可能額などに違いはありますが、「利益が出た場合には非課税になる」というのが大きな特徴です。

NISA、つみたてNISAを利用するには、まず証券会社や銀行で「NISA口座」を開設します。複数の金融機関で証券口座を持っていたとしても、NISA口座は1つの金融機関でしか設定できません(年単位で変更は可能です)。

設定したNISA口座を経由して購入した株式や投資信託などの金融商品で利益が出た場合は、税金が免除(非課税)になります。非課税になる利益とは、株式や投資信託を保有している間の配当金(※)や分配金、売却時の譲渡益などが該当します。

※NISAで上場株式等の配当金を非課税で受け取るためには、配当金の受領方法を「株式数比例配分方式」に登録する必要があります。 ただし、NISA口座で損失が発生したとしても、一般口座や特定口座との損益通算ができない点には注意が必要です。

通常、株式や投資信託で利益が出ると、その利益に対して税金が20.315%かかるので、非課税のメリットは小さくないでしょう。

出典:金融庁「NISAの概要」

「NISA(一般NISA)」と「つみたてNISA」の違いは下記の通りです。一般NISAが比較的短期(非課税期間が最長5年間)でまとまった投資(非課税投資枠は年間120万円)に向いているのに対し、つみたてNISAはその名の通り「つみたて」により適した制度になっています。そのため、一般NISAとは非課税金額や期間、投資できる商品などが異なります。

つみたてNISAは、投資できる金額が年間40万円までと、一般NISAに比べて小さいですが、非課税期間は20年と一般NISAよりも長く認められています。若いかたが老後資金作りを考えた場合、一般NISAでは非課税期間が短すぎるという指摘がありました。しかし、つみたてNISAであれば、20年間の運用が認められていますので、じっくりと時間をかけた資産形成が可能です。

また、一般NISAは国内外の上場株式、ETF、ETN、投資信託等が対象で、債券(国債、社債等)は対象外です。一方、つみたてNISAでは上場株式への投資は認められておらず、投資信託・ETFの中でも投資できるのは金融庁が選定した193本(※)に限定されています。

※出典:2020年12月23日 金融庁「つみたてNISA対象商品届出一覧」

現状では、一般NISA、つみたてNISAのどちらか一つを選んで利用することになっています(併用はできません)。

また、2024年に予定されているNISA(一般NISA)の制度改正案には、長期投資に向いている安定的な投資に限定した1階部分(年間20万円)と、特にそのような縛りがない2階部分(年間102万円)の2階建構造となることが盛り込まれました。2階部分のみを使った投資は認められておらず、1階部分を利用した場合(一部利用でも可)のみ2階部分が利用できる予定で、一般NISAであっても長期的な資産形成を促すよう制度改正が行われることになりそうです。

>>併せて読みたい

2024年から新しくなる?今さら聞けないNISAの基本と制度改正案のポイント

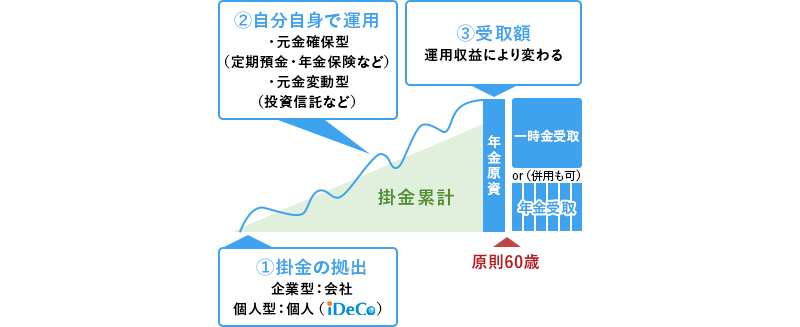

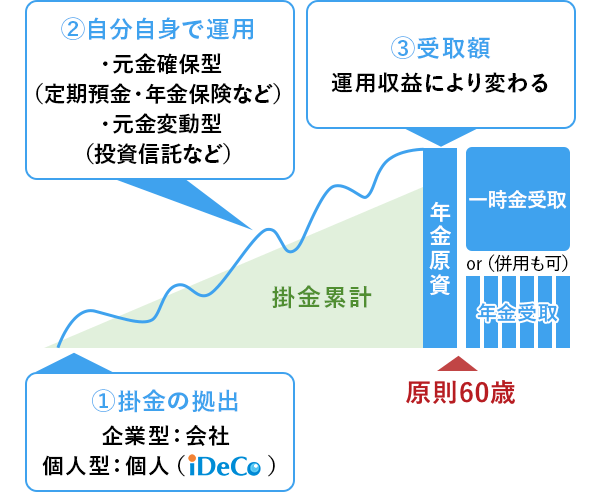

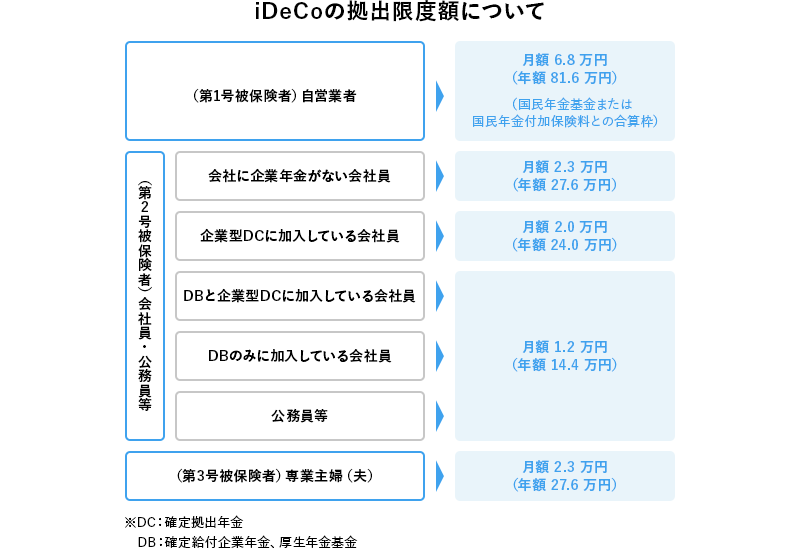

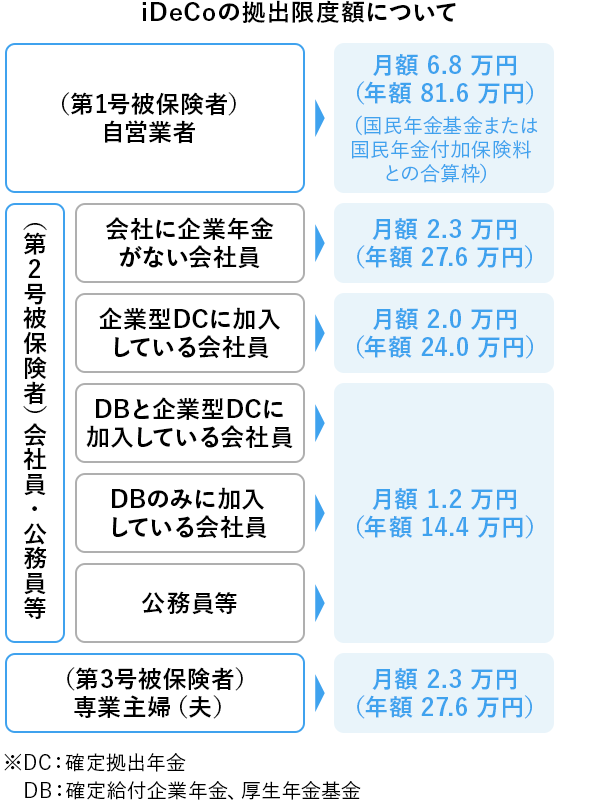

確定拠出年金(DC)には、個人型と企業型の2つの種類があり、個人型確定拠出年金には「iDeCo(イデコ)」の愛称がついています。個人型(iDeCo)はその言葉の通り、個人で金融機関を選択して加入する必要があります。一方、企業型はお勤め先にその制度があれば利用できます(掛金は企業が拠出するケースと、従業員の給与の一部を掛金に充てるケースがあります)。

個人型は2017年1月から、これまで加入できなかった公務員や専業主婦(夫)のかたなども加入できるようになるなど対象者が広がっており、令和3年1月時点の加入者は185万人を超えています。企業型についても導入する企業が増加傾向で、同じく令和3年1月時点の加入者は751万人に達するなど、確定拠出年金は私たちにとって身近な存在になってきています。

確定拠出年金は公的年金の上乗せとなる年金制度であり、毎月・毎年掛金を積み立てて、60歳以降にその資金を受け取る「老後資金対策」の手段です。 積み立てた掛金の運用方法は、金融機関が準備する運用商品の中から自分で選択します。元本確保型の定期預金や将来の値上がりが期待できる投資信託など、安定型から積極型まで多種多様な運用商品プランが準備されています。積み立てた資金は60歳以降に一括で引き出したり、年金形式で受け取ることも可能です。

※上記図は確定拠出年金の運用イメージであり、何らかの運用実績等を保証するものではありません。

特に個人型に関しては、拠出限度額がご自身の職業等によって異なりますので、そもそも毎月どれくらい積立ができるかをあらかじめ確認しておくと良いでしょう。

>>併せて読みたい

どんな手続きが必要?SBI証券のiDeCo(個人型確定拠出年金)を始める3ステップ

NISA(一般NISA、つみたてNISA)と確定拠出年金(個人型・企業型)で比較すると、確定拠出年金は個人ごとに拠出限度額が異なるものの、一般NISA(年間非課税投資額120万円)がもっとも年間の非課税投資額が大きいため、短期間であってもまとまった資金を非課税で運用したいかたにとっては、一番メリットがあると言えます。

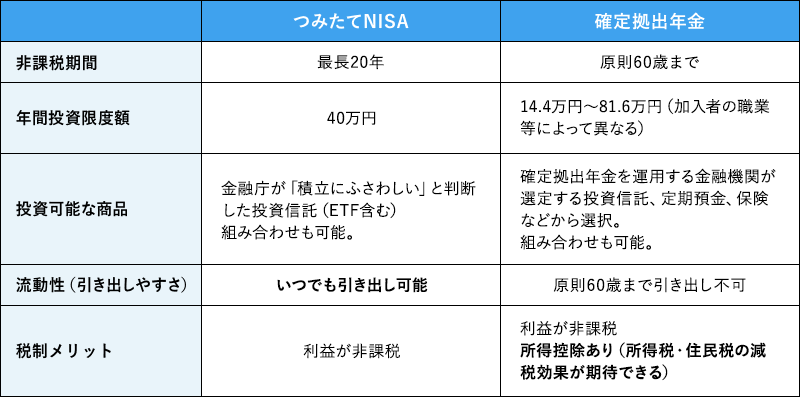

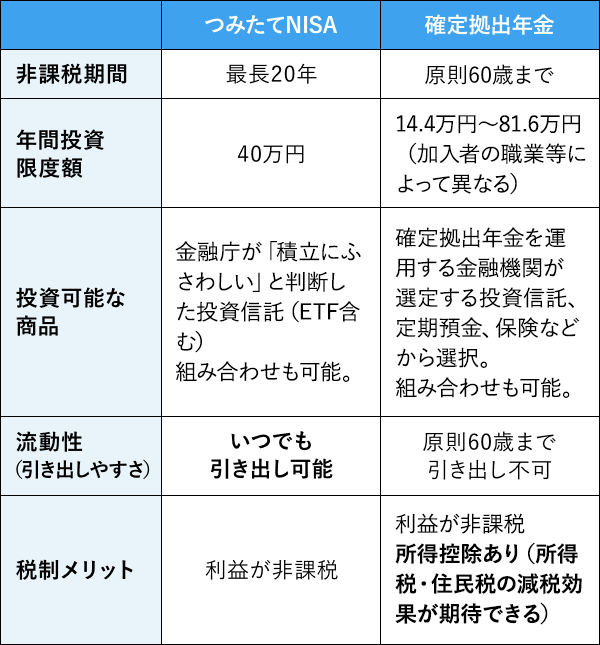

一方、長期的な運用という観点では、つみたてNISAと確定拠出年金(個人型・企業型)が検討の対象になるでしょう。どちらも「投資信託を長期的に非課税で積み立てられる」という点では共通点があり、かつ一般NISAに比べると運用期間も長いため、老後資金の準備に適した制度と言えます。それぞれの特徴は下記の通りです。

非課税期間や年間投資限度額など、細かい違いはありますが、つみたてNISAは流動性(引き出しやすさ)に強みがあり、確定拠出年金は所得控除などの税制メリットの部分で強みがあると言えます。例えば資産形成の目的が明確に「老後の生活費」と決まっているのであれば、確定拠出年金の方が税制メリットを勘案すると有利であると言えますが、60歳まで引き出しができないため、流動性の面でつみたてNISAに劣ります。もしも「途中で引き出す可能性がある」と判断する場合には、つみたてNISAを活用した方が良いでしょう。それぞれの制度の特徴を捉えた上で、どんな目的で運用するかによって制度を使い分ける、場合によっては組み合わせて活用するのがお勧めです。