2022年の制度改正で加入の裾野が広がることとなった個人型確定拠出年金(iDeCo)。また企業型確定拠出年金(DC)の導入企業数も年々増加傾向であり、企業型・個人型確定拠出年金は、私たちの老後資金対策の手段として存在感を強めています。今回は株式会社家計の総合相談センター 代表取締役 井澤 江美 先生に、FPの現場でよくある企業型・個人型確定拠出年金の相談について伺いました。相談にいらっしゃる方の多くがどのような悩みや疑問を抱えていらっしゃるのかを伺うとともに、企業型・個人型確定拠出年金と賢く付き合うためのポイントや、注意すべき点などをご紹介します。

★お話を伺った方★

CFP認定者、MBA(国際会計修士)。中央大学大学院国際会計学科卒業。早稲田大学大学院会計研究科在籍中。

株式会社TKCで税財務ソフトコンサルに従事後、公認会計士事務所が母体の独立系FP会社にてFP相談業務、金融機関向けFP講座講師、労働組合・厚生年金基金主催マネープランセミナー講師などに従事。平成6年に株式会社家計の総合相談センターを設立し、相談業務、各種講師、執筆業務などの活動をしている。東京・横浜・名古屋・大阪・神戸・福岡・札幌でCFP、税理士、社会保険労務士などのお金の専門家のメンバーで来店型相談センターを開設。

FP歴31年、トヨタ自動車、パナソニック、ANAグループ各社のライフプランセミナー、上場企業向け確定拠出年金講師、金融機関主催のセミナー講師なども多数担当。大学や大学院の会計ファイナンス客員教授として、学生から社会人までパーソナルファイナンスの普及に携わる。最新書籍は「行列のできる人気女性FPが教える お金を貯める 守る 増やす 超正解30(東洋経済新報社)」。

マネープラザONLINE 担当K(以下担当K))

本日のテーマは企業型・個人型確定拠出年金です。普段FPとしてお客様と接する中で、確定拠出年金にまつわる相談がとても多いと伺いました。やはり世の中の関心は高まっているのでしょうか?

井澤先生)

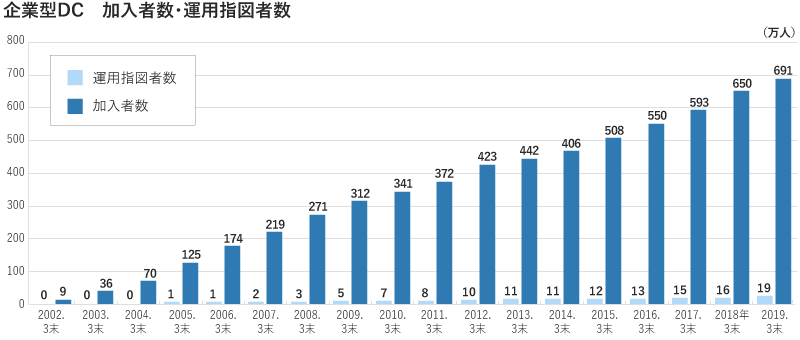

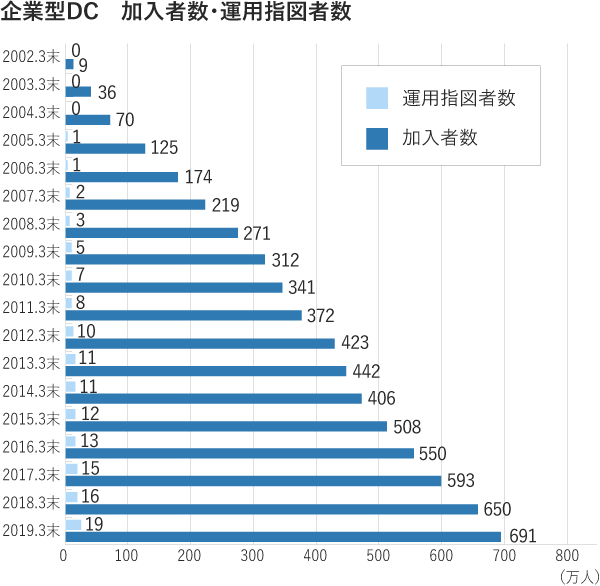

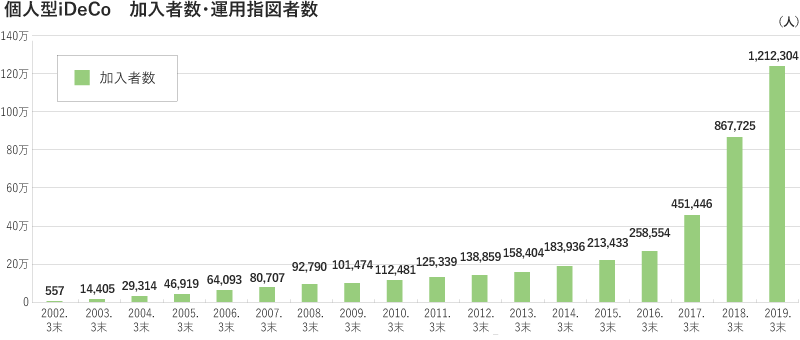

そうですね。こちらの図の通り、企業型確定拠出年金(DC)の加入者は制度が開始した2001年以降、右肩上がりに増え続けています。個人型確定拠出年金(iDeCo)も2017年の制度改正により公務員や専業主婦・主夫の方も加入ができるようになり、確定拠出年金のご相談はとても多いと感じます。

出典)運営管理機関連絡協議会「確定拠出年金統計資料(2002年3月末〜2019年3月末)を基に編集部にて作成

担当K)

特に個人型の加入者数・運用指図者は近年大きく増えていますね。世の中の関心の高さがうかがえます。具体的にはどのようなご相談が多いのでしょうか?

井澤先生)

企業型・個人型ともに制度そのもののご質問を多くいただきます。特に企業型確定拠出年金(DC)は導入企業では入社時や導入時に従業員向けの説明会を実施しますが、「内容がよく理解できなかった」という方は少なくありません。

また、DCには大きく分けて4つの形(DC制度設計の形)があるなど企業によって異なる部分もありますから注意が必要です。

担当K)

DCの4つの形について具体的に教えていただけますか。

井澤先生)

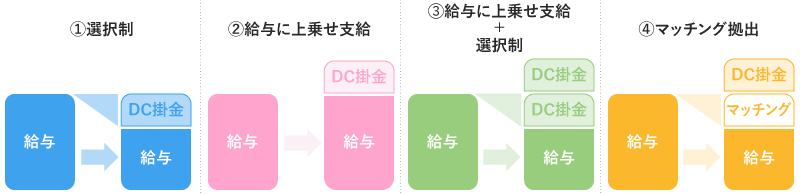

はい、DCには「1.選択制」、「2.給与に上乗せ支給」、「3.給与に上乗せ支給+選択制」、「4.マッチング拠出」の4つの形があります。下の図をご覧ください。

まず「1.選択制」は、DCへの加入を従業員側が「選択」できる制度です。給与の一部をDCとして拠出・運用するか、給与として受け取るかを選択します。掛け金も企業が定める範囲内で決められるのが一般的で、半分はDCに拠出・半分は給与として受け取り、などとアレンジすることも可能です。

「2.給与に上乗せ支給」は、給与とは別にDCに拠出する金額を会社が負担する形で、その金額や役職や勤続年数等によって異なることが多いです。

「3.給与に上乗せ支給+選択制」は、先ほどの1と2を併用していると考えてください。

最後に「4.マッチング拠出」とは、「2.給与に上乗せ支給」に加えて、給与の一部をDCに拠出することを認める制度です。マッチング拠出は企業が上乗せで支給している金額を上限に、従業員自身で金額を決めることができます。

このようにDCには様々な形があり、お客様がお勤めの会社ではどの制度が採用されているか?その確認からスタートすることが多いですね。

担当K)

会社での説明会は、あくまで制度の概要説明に留まることが多いと聞きます。自分にあった選択をするには、会社の説明会だけでは情報が足りないことも考えられますね。

井澤先生)

確かにそうですね。例えばマッチング拠出をするべきかどうか?などは、どんなにDCに税制メリットがあるからと言っても、拠出するのがベストと言い切れない時があります。DCだけでなくiDeCoもそうですが、確定拠出年金は原則60歳まで引き出しができない資金ですので、流動性の面では同じ運用のNISAと比較すると劣る面があります。DCとNISAの組み合わせなどその方の資金計画に合わせた選択をするには、DCそのものの知識だけでは不十分である場合もあると思います。

担当K)

確かに、DCを含めた確定拠出年金制度は税制メリットがある制度ですから、つい「枠いっぱいまで使った方がお得なのでは」と考えてしまいがちですが、自分の資金計画にあった冷静な判断が必要ですね。

併せて読みたい>>

担当K)

DCの注意点としてはどんなことが挙げられますか?

井澤先生)

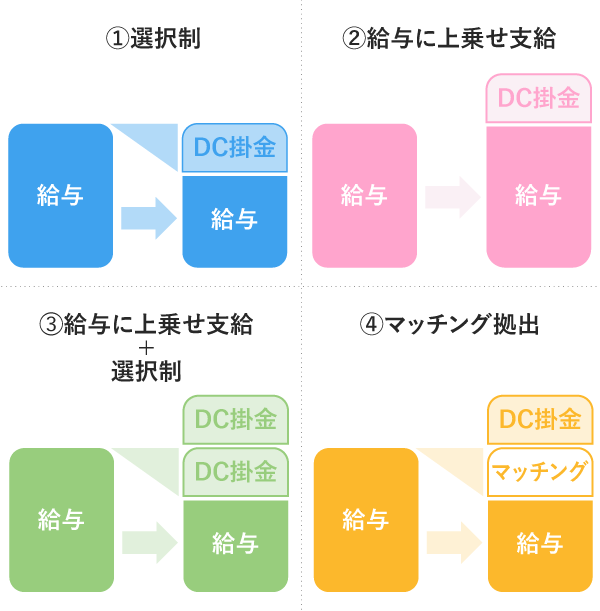

先ほどの4つの形の中の「1.選択制」の場合、傷病手当金や将来受け取る予定の厚生年金が減ってしまう可能性があることは正しく理解しておいた方が良いでしょう。図の通り、給与の一部をDCの掛け金として拠出するため、お給料が減ったとみなされます。お給料が減ると、お給料に応じて保険料が異なる社会保険料や税金も減るため、現役中はそれらの負担が軽くなるメリットがあります。ただし、社会保険料の一つである健康保険や厚生年金の保険料も少なくなっている分、病気などで休職した場合の傷病手当金や将来受け取る厚生年金の年金額も減る計算になります。ただし、DCに加入した場合としなかった場合で比較すると、DCに加入した方が大きなメリットが見込める方が圧倒的に多いので、ご自身でシミュレーションしておくと良いと思います。 担当K)確かにお給料の金額に関わる部分は、社会保険料や税金についても考える必要がありますね。その辺りはお金のプロであるFPに相談できると心強そうです。

担当K)

いざ制度について理解しても、次に立ちはだかる壁は「商品選択」です。特にこれまで資産運用の経験がない方は戸惑う事は多いのではないでしょうか?

井澤先生)

そうですね、商品選択も多くのメニューから選ぶ必要があり、迷う方がとても多いのが現状です。DCやiDeCoの中で安定運用を求める方は、定期預金や保険などの「元本確保型商品」を選ぶことになるため、金利や預け替えなどの注意点を押さえておけば安心です。ただ「元本変動型」を選択する場合には、様々な前提知識が必要です。すでにNISAなどで投資のご経験があれば理解しやすいかもしれませんが、「iDeCoで初めて運用に挑戦します」という方はとても多いので、株式や債券、不動産などの投資対象の特徴や、インデックスファンド・アクティブファンドの違いなど、基本知識からレクチャーさせていただいています。

担当K)

iDeCoをきっかけに、資産運用に興味を持たれる方も少なくなさそうですね。みなさん、どう言った商品に投資されているのでしょうか?

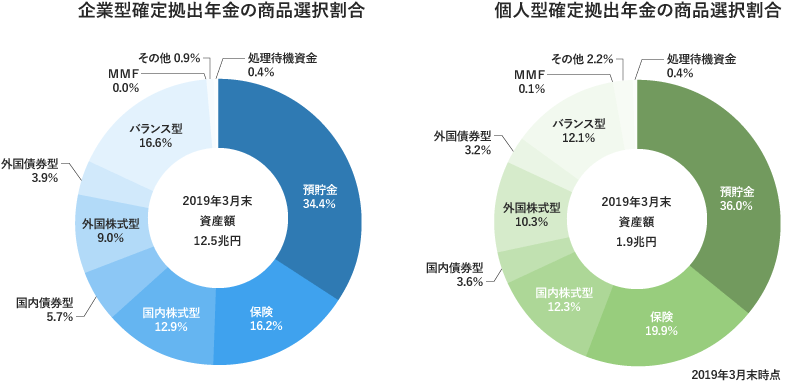

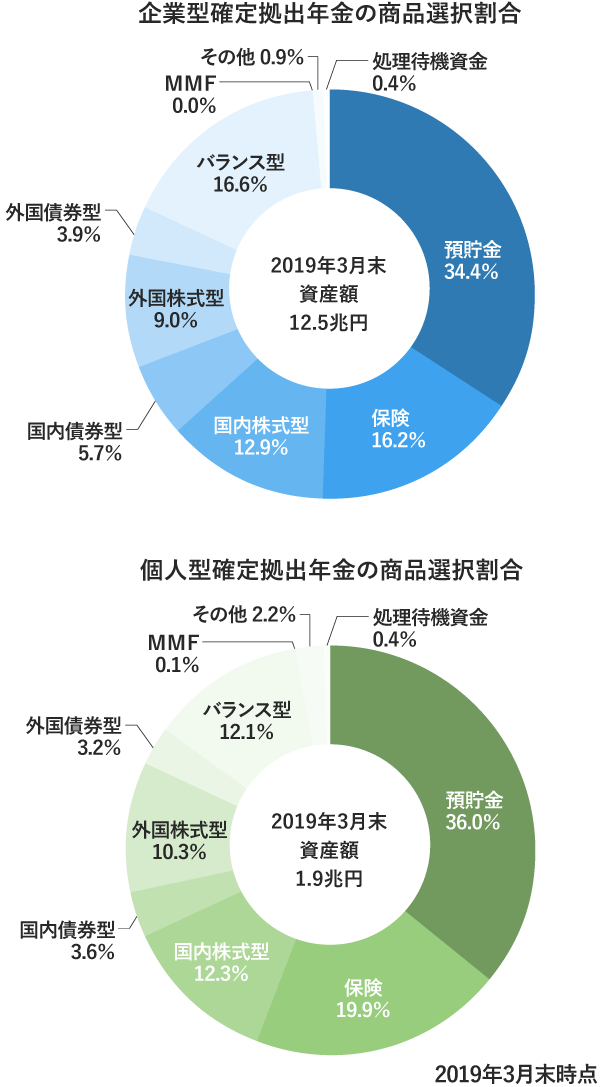

井澤先生)

実際にみなさんがどんな運用商品を選んでいるかは、こちらのデータをご覧ください。こちらを見ると、企業型・個人型確定拠出年金で皆さんがどんな商品を選んでいるのかが分かります。どちらもそこまでデータとして差はありませんが、約5割〜6割程度が預貯金や保険などの「元本確保型」で、残りが投資信託などの元本変動型です。元本変動型の中では、バランス型(国内外の株式や債券、不動産などをバランスよく組み合わせた投資信託)の割合が多いのも特徴です。

出典)運営管理機関連絡協議会「確定拠出年金統計資料(2002年3月末〜2019年3月末)」を基に編集部にて作成

担当K)

商品選択は、お客様が置かれている状況によってベストな選択が異なりそうですね。具体的にどのような点に注意すれば良いでしょうか?

井澤先生)

確定拠出年金の商品選択をする際、みなさんどうしても「確定拠出年金制度の枠の中でどのようにバランスを取るか」を考えてしまいがちですが、実はもっと大きな視点を持つことが重要だと思っています。老後資金対策を「確定拠出年金だけ」で行う方は多くはないと思います。ご自身がまずどの程度の老後資金の準備が必要で、その中のどれくらいを確定拠出年金で準備するか?逆算できると良いと思います。

また、例えば投資信託を非課税で運用する枠組みとしては、確定拠出年金以外にもNISAやつみたてNISAという選択肢もあります。確定拠出年金とその他の税制優遇制度をうまく組み合わせられれば、DCやiDeCoで得た知識も活かせるはずです。本来の目的である「老後資金対策」を見据えた金額設定、商品選びができると良いですね。

担当K)

そうですね。 確定拠出年金だけにこだわりすぎず、 本来の目的に沿った選択をすることが何より大切ですね。本日はありがとうございました。

井澤先生)

ありがとうございました。

家計の総合相談センターとは

「すべての人が情報や知識を持って幸福に生活できる手助けをしたい」という共通のビジョンのもと、FP(ファイナンシャルプランナー)や社労士、税理士などの「お金のプロ」が集まって設立された会社です。家計、貯蓄、資産運用、生命保険、住宅ローン、相続などのお金にまつわるさまざまなお悩みを総合的にご相談いただけます。