2014年から制度を開始したNISA(少額投資非課税制度)は非課税で運用できる税制面でのメリットが注目を集め、その口座数は2018年に制度スタートしたつみたてNISAと併せて1,400万口座を超えています(2020年3月末時点、金融庁の調査より)。またNISA・つみたてNISA制度で運用される資産総額も増加しており、資産運用に取り組むかたにとっては身近な制度の一つと言えるでしょう。今回は、株式会社 家計の総合相談センターでFPとして活躍中の尾上 堅視 先生に、FPの現場でよくあるNISA・つみたてNISAの相談事例を伺いました。

★お話を伺ったかた★

2005年に自分の老後不安から投資をスタート。あわせて資産運用を身近なものにするためのサイト「かえるの気長な生活日記。」を立ち上げ、資産運用を長く続けていくための情報を個人投資家目線で発信中。2009年にはサイトをきっかけに、投資信託・投資にまつわる証券会社・運用会社の取材記事などのライターを務める。2010年より家計の総合相談センターの相談員・ファイナンシャルプランナーとして、個人投資家の金融リテラシー向上のため、お金と仲良くおつきあいする方法を、セミナー・コラムなど通じて活動中。

<著書・監修>

あたりまえだけど誰も教えてくれない お金のルール(アスカビジネス)、 はじめての積立て投資1年生(アスカビジネス)

マネープラザONLINE 担当K(以下担当K))

本日のテーマは「FP相談における『NISA・つみたてNISAのご相談』」についてです。2014年に制度を開始したNISAですが、年間投資額の増額(100万円から120万円へ)や、ジュニアNISA・つみたてNISA制度の新設など、比較的短いスパンで拡充が進んでいる制度ですよね。FP(ファイナンシャル・プランニング)相談の現場でも、NISAは話題によく上るのでしょうか?

尾上先生)

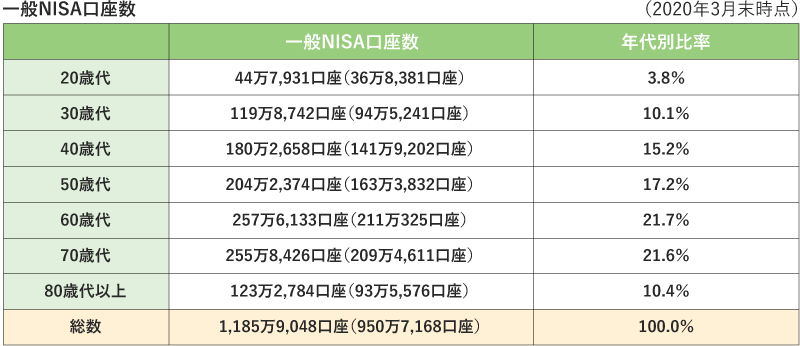

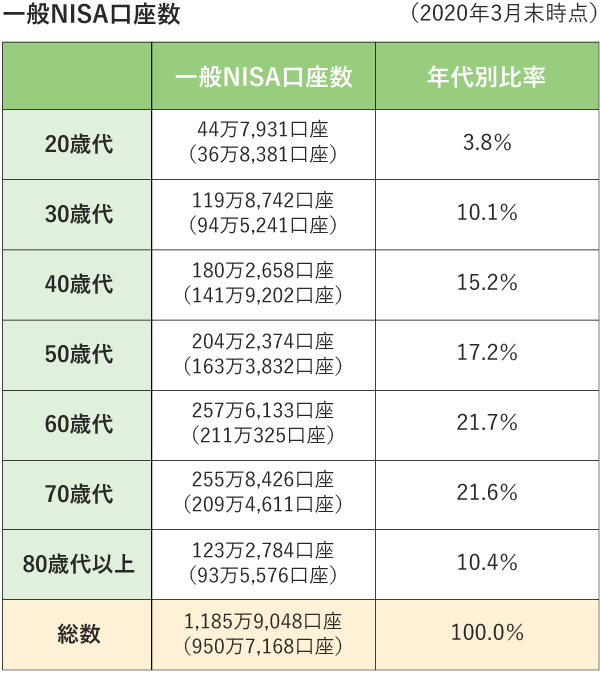

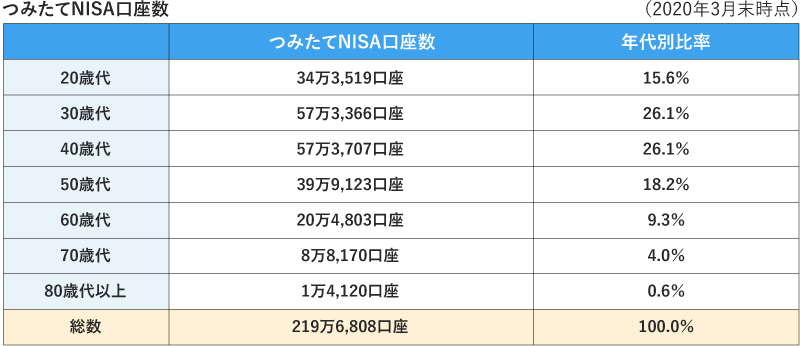

そうですね。FP相談では、貯蓄や保険・住宅ローン・資産形成・運用など、家計にまつわるさまざまなテーマが登場します。資産形成・運用のテーマからはNISA・つみたてNISAがよく登場します。以下のデータの通り、昨今では20・30代の若年層のNISA口座開設が非常に増えており、実際に私たちのお客様の中でも「これまで資産運用に取り組んでこなかったけど、NISAをきっかけに運用に挑戦する」というかたが多くいらっしゃいますね。これまで「資産運用=まとまった資金の運用」というイメージを持たれていたかたも少なくないと思うのですが、つみたてNISAや確定拠出年金制度の普及とともに、これから資産を作っていく若いかたが資産運用に目を向けるようになったと思います。

注)

1 一般 NISA 口座数は、基準日時点で、金融機関に対してマイナンバーの告知がされておらず、2020 年の投資利用枠が設定されていない口座数を含む。なお、これまでに開設された口座数から金融機関変更に伴う変更前口座・廃止口座の数を差し引いて計上。

2 ()内は、基準日時点において、一般 NISA の投資利用枠が設定されている口座数。

3 年代別比率については、端数処理(四捨五入)の関係で、合計が 100%にならない場合がある。

出典)金融庁「NISA・ジュニア NISA 口座の利用状況調査(2020 年3月末時点)」

注)

1 つみたて NISA 口座数は、基準日時点において、つみたて NISA の投資利用枠が設定されている口座数。

2 年代別比率については、端数処理(四捨五入)の関係で、合計が 100%にならない場合がある。

担当K)

確かにこちらのデータを見ると、特につみたてNISAの口座保有者は20代が15.6%、30代が26.1%、40代が26.1%となっており、比較的若い世代が口座を保有しているのが分かります。みなさんどういったことをFP相談の場で相談されているのでしょうか?

尾上先生)

すでにNISA口座やつみたてNISA口座を開設されているかた、まだ開設に至っていないかたなどさまざまなかたからお話を伺いますが、やはり「制度」と「運用商品」のご相談が多いです。「制度」に関しては、制度の仕組みそのもののご質問に加え、「NISAとつみたてNISA」、「つみたてNISAと確定拠出年金」など、それぞれの制度のメリット・デメリットを比較して、自分に合うものを探したいというかたも多くいらっしゃいます。非課税で運用できる制度の選択肢が増えること自体は良いことなのですが、判断に必要な情報も増えていますので「自分に合う制度を見極めたい」という気持ちはよく分かります。

>>併せて読みたい

2024年から新しくなる?今さら聞けないNISAの基本と制度改正案のポイント

尾上先生)

また「運用商品」に関しては、特に資産運用が初めてのかたですと「投資信託とは?株式とは?」という大前提の部分から説明して欲しいということも多いですね。資産運用を経験していないかたにとっては見慣れない用語も多いため、なるべく平易な言葉で説明するように心がけています。

また、意外に多いのが「数年前にNISA口座を作ったが、まだ投資できていない」というかた。税制メリットの面からも「なんとなく良さそう!」と思い口座開設したものの、商品選びでつまずいてしまったかたは少なくありません。他には、思いがけない大きな値動きを目の当たりして「投資するのが怖くなった」というかたもいらっしゃいます。

担当K)

確かにNISAやつみたてNISAの制度そのものについては、証券会社のWebページなどでも詳しく紹介されていますが、商品選びは人それぞれベストな選択が違う部分ですから迷うかたも少なくなさそうですね。制度の活用や運用商品の選び方において、FP相談の場では具体的にどのようにアドバイスをされるのでしょうか。

尾上先生)

まずNISAに取り組もうと思った「目的」を整理し、「ゴール」をある程度見据えておくようにします。というのも、目的が「余剰資金の運用」なのか「教育資金や老後資金の対策」なのかによって、選ぶべき制度や商品が変わってくるからです。相談に来られるかたの中には、NISAとつみたてNISAの違いは整理できていたり、めぼしい商品の比較検討は済んでいるなど、きちんと情報収集されているかたも多くいらっしゃるのですが、改めて運用の目的をお伺いすると曖昧なケースがあります。また、NISAの中でどの程度リスクを取るかは、描くゴールによって異なります。目的やゴールを整理することで、自然と自分に合う制度や商品が見えてくるはずです。

担当K)

確かに計画的に制度が活用できれば、効率よく資産を増やせる可能性がありますね。

尾上先生)

そうですね。「今はまだ目的やゴールが明確ではない」というかたは、少額で安定的な商品から始めるのももちろん良いと思います。NISAや資産運用に興味を持って、まず始めてみようとするその行動力を応援したいと思っています。

担当K)

それでは、実際にNISAやつみたてNISAを活用されているかたは、どのような商品を選ばれているのでしょうか?

尾上先生)

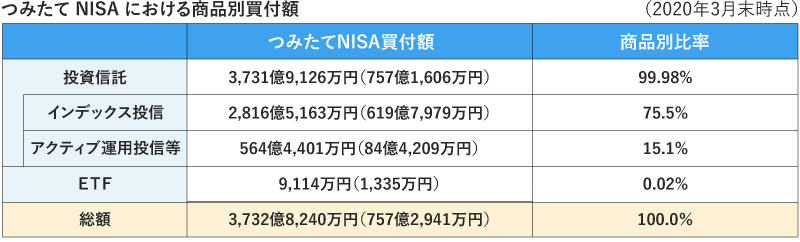

まず、比較的若い世代のかたは、お子さまの教育費やご自身の老後資金を見据えて20年という非課税期間をなるべく長く活用する計画で「つみたてNISA」を選択するかたが多いですね。そういった長期の視点を持っているかたは、長期的に成長が期待でき、かつ運用コストが抑えられる外国株式のインデックスファンドや、メンテナンスの手軽さを考慮したバランスファンドに着目されるかたが多いと思います。

つみたてNISAの中では投資信託の中でも金融庁が選ぶ182本(令和2年6月29日時点)に投資が限られていますが、そのうち157本はインデックスファンドで、こちらのデータによるとつみたてNISAにおける買付額全体の約75%を占めています。 金融庁はつみたてNISAの対象商品を選定する基準の一つに「コストの低さ(インデックスファンドの場合、信託報酬が0.5%以下)」を挙げており、コストの低さは長期投資の上で重要な観点です。もちろん、指数を上回る運用成果を目指すアクティブファンドを賢く選ぶことも運用における戦略の一つですから「コストが高い=悪い」と一概に言うことはできませんが、初心者のかたにとってコスト面は比較しやすいポイントと言えます。

出典)金融庁「NISA・ジュニア NISA 口座の利用状況調査(2020 年3月末時点)」

(注)

1 2018~2020 年の利用枠で買付があった金額の合計。

2 ()内は 2020 年の利用枠による買付額。

3 買付時の時価により算出。

4 つみたて NISA 買付額については、一部の調査対象金融機関で商品別の計数を取得できなかったため、総額と内訳が一致しない。

5 インデックス投信は、内閣府告示第 540 号第1条第4号に規定する「指定インデックス投資信託」。アクティブ運用投信等は、同条第7号及び第8号に規定する「指定インデックス投資信託以外の公募株式投資信託」。

>>併せて読みたい

資産運用を始める前に押さえておきたい!「投資信託」の基礎知識(前編)

担当K)

確かに将来のマーケット環境や運用の成果を予測することは難しいですが、コストは最初から決まっているわけですから、着目しておいて損はなさそうですね。

尾上先生)

そうですね。また、一度商品を決めてしまったら変更できないわけではありません。積立金額や運用商品など、いつでも好きな時に変更できる「柔軟性」こそ、NISA・つみたてNISAのメリットです。制度上、年間投資額や投資商品など選択が制限される部分はありますが、毎年のように制度の改正があり、私たちが選択できる幅は広がっていると思います。その分、新しい情報についていくのが大変かもしれませんが、常にアンテナを立てて情報収集できると良いですね。投資した商品もそのまま放置するのではなく、定期的にメンテナンスできると良いと思います。

担当K)

長い付き合いになるからこそ、定期的なメンテナンスも重要ですね。メンテナンスを重ねる中で、資産運用の経験と知識が蓄えられたらとても有意義だと思いました。

今回は貴重なお話をありがとうございました。

尾上先生)

ありがとうございました。

家計の総合相談センターとは

「すべての人が情報や知識を持って幸福に生活できる手助けをしたい」という共通のビジョンのもと、FP(ファイナンシャルプランナー)や社労士、税理士などの「お金のプロ」が集まって設立された会社です。家計、貯蓄、資産運用、生命保険、住宅ローン、相続などのお金にまつわるさまざまなお悩みを総合的にご相談いただけます。