2017年の法改正により加入の裾野が大きく広がったiDeCo(個人型確定拠出年金)。今年5月に成立した年金改正法により2022年10月には全ての会社員の加入が認められる予定で、老後資金対策の手段として私たちにより身近な制度となりそうです。

ただし、iDeCoの加入手続きはご自身の職業などによって異なるため、複雑だと感じる方がいらっしゃるかもしれません。今回は、iDeCoに加入するにはどのような手続きが必要なのかをSBI証券のiDeCoを例に、シンプルな3ステップで解説します。iDeCoが気になっているものの手続きが後回しになっている方などは、ぜひ参考にしてください(※)。

※本記事でご紹介する制度や手続きについては、2020年8月1日時点の情報です。今後制度や手続きは変更となる可能性があります。最新の情報はSBI証券HPをご確認ください。

これからiDeCoに加入しようとする場合、必要な確認や手続きは以下の3つのステップです。

① 自分が加入できるか、加入できる場合はいくら拠出できるかを確認する

② 加入のための書類手続き

③ 加入者サイトにログイン

加入のための資料返送からご自身専用のID・パスワードがお手元に届くまで、およそ1ヵ月半〜2ヶ月半ほどかかるのが一般的です。

また、企業型確定拠出年金に加入していた方が退職等で個人型確定拠出年金に資産を移換する場合、退職から6ヶ月以内に手続きが完了しないと費用が発生する場合があります。加入・移換手続きには時間がかかることを考慮して、早めに手続きを始めておくと良いでしょう。

>>併せて読みたい

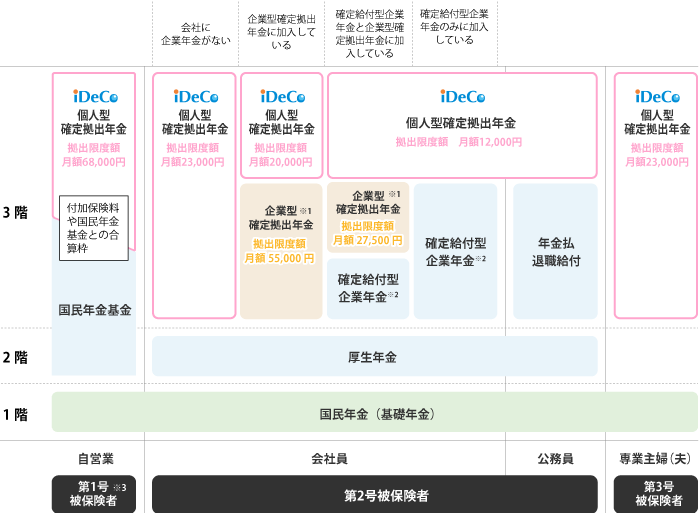

まず、そもそもご自身がiDeCoに加入ができるのか?そして加入できる場合はいくら拠出できるのか(掛金の上限金額)を確認しましょう。なお、掛金の最低金額は月額5,000円で、年に1回変更が可能です。

自営業者の方(第1号被保険者)は、国民年金基金または国民年金付加保険料との合算で月額68,000円(年間81.6万円)まで拠出することができます。また専業主婦(夫)の方(第3号被保険者)の拠出の上限金額は月額23,000円(年間27.6万円)です。

※1:企業型確定拠出年金の事業主掛金の上限を引き下げることなどを規約に定めた場合に限り、iDeCoへ加入が可能となります。

※2:確定給付型年金は、厚生年金基金、確定給付企業年金などを指します。

※3: 第1号被保険者(自営業者等)は、国民年金の保険料を期限までに納めていること、また、免除を受けていないことが条件となります。上記条件を満たさないまま掛金を拠出した場合、翌年、お客様に手数料をご負担いただく還付となります。拠出額上限は付加保険料や国民年金基金との合算になります。

会社員の方(第2号被保険者)は、企業年金の有無や企業年金制度等により拠出額の上限が異なりますので注意が必要です。まず企業年金(企業型確定拠出年金、確定給付型企業年金等)の制度がない企業にお勤めの方は、月額23,000円(年間27.6万円)までの拠出が認められます。

また、企業年金の制度がある企業にお勤めの方は、企業年金の種類をご確認ください。企業型確定拠出年金の制度がある場合には月額20,000円(年間24万円)、確定給付型企業年金制度がある場合や、企業型確定拠出年金と確定給付型年金の制度を併用している場合は、月額12,000円(年間14.4万円)が拠出金額の上限です。注意点は、企業型確定拠出年金の上乗せとしてiDeCoに加入する場合、会社の規約でiDeCo加入を認められている必要があるということです。

第一歩として、ご自身のお勤め先の企業年金制度の確認から始めましょう。また、公務員の方(第2号被保険者)は月額12,000円(年間14.4万円)が拠出金額の上限となります。 国民年金基金連合会のiDeCo公式サイトでは、「5秒でわかるカンタン加入診断」サービスを受けられます。いくつかの質問に答えるだけで、加入可否や掛金の上限額を確認できますので活用してみてください。

ご自身の状況がわかったところで、次のステップは加入のための書類手続きです。SBI証券のiDeCoの場合は、こちらのページから資料請求をすると約1週間程度で必要書類がご自宅に郵送されます。必要書類はご自身の職業などにより異なります。

新規で掛金を拠出する場合、第2号被保険者(会社員・公務員など)の方は、勤務先の年金制度について事業主が証明する書類の提出が求められます。この書類は、勤務先の担当者に直接記入してもらう必要がありますので、会社員・公務員の方がiDeCoに加入するためには「勤務先と書類のやり取りが発生する」という点も想定しておくと良いでしょう。

また、iDeCoの掛金で購入する運用商品と配分比率を指定する書類もありますので、書類を提出するタイミングで運用商品が決まっている方は、加入者掛金配分設定届をその他の申込書類と共に提出すると良いでしょう。まだ運用商品が決まっていない方や、実際の拠出までの間に商品の知識を深めて検討したい方は、その書類を提出しなくても、加入の審査は可能です。後日加入者サイトのID、パスワードが届いたタイミングで、掛金の配分設定を行っていただければ問題ありません。

必要書類に不備がなく、かつ加入の審査が通ると、加入者サイトにログインするためのIDとパスワードがご自宅に郵送されます。加入者サイトでは、現在の運用状況の確認や、運用商品の変更が可能です。加入手続きの際に加入者掛金配分設定届を提出していない方は、お手元にIDとパスワードが届いたら掛金の配分設定を忘れずに行ってください。

なお、移換する資産がある場合には、掛金の配分設定とは別に移換金の配分設定が必要です。

これで加入手続きは完了です!

毎月自動的に指定の銀行口座から掛金が引き落とされ、指定した商品で運用されます。運用商品の変更は加入者サイト上から何度でも行うことができます。

確定拠出年金は長期・積立・分散投資を前提とした制度になっているため、投資信託等で運用する場合でも毎日細かく値動きをチェックする必要はありません。ただし、半年から1年に一度程度のペースで運用状況を確認し、必要があればリバランスを行うのも良いでしょう。

>>併せて読みたい

「iDeCo」や「つみたてNISA」の商品選びに!コツコツ積み立てる資産運用の基礎知識

以上、iDeCoの加入手続きの3ステップをご紹介しました。今までiDeCoの手続きを躊躇していた方は、この機会に資料請求から始めていただくと良いのではないでしょうか。ご自身の老後への備えとして、まずは第一歩を踏み出しましょう!