「投資を始めると、資産が雪だるま式に増える」そんな言葉を聞いたことはありませんか?

これは複利(ふくり)という仕組みによる効果です。

あのアインシュタインが「人類最大の発明」「宇宙で最強の力」と呼んだことでも知られる複利、実際にどのような仕組みで増えていくのか、イメージしきれていないかたも少なくありません。

複利は決して怖いものではなく、むしろ資産運用を加速させる強力なエンジンになり、NISAやiDeCoなどで長期投資を考えるかたにとって、複利は強力な味方になります。

この記事では、複利の基本的な仕組みから、資産が倍になる期間がわかる72の法則、そして複利効果を最大限に活かすための具体的な設定方法までを分かりやすく解説します。

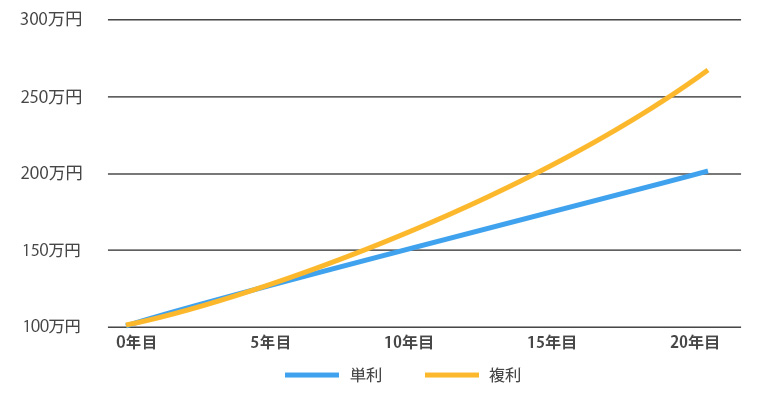

複利を正しく理解し、味方につけるためには、まず単利との違いを知っておく必要があります。

単利と複利の違いは単なる計算式の違いではなく、選び方ひとつで、将来手元に残る資産額に数百万円もの差を生む可能性がある決定的な分岐点となります。

それぞれの仕組みを比較しながら、なぜ投資において複利が有利なのかを見ていきましょう。

単利は元本だけに対して利息・利益がつく仕組みで、毎回利息・利益を受け取るスタイルですが、複利は受け取った利息・利益を元本にプラスして、その合計金額に対してさらに利息・利益がつく仕組みで、利息・利益を再投資するスタイルです。

例えば、100万円を年利5%で運用した場合、単利は毎年の利息・利益が5万円ですが、複利の場合、1年目は5万円、2年目は52,500円、3年目は57,250円と利息・利益が徐々に増えていきます。

複利が雪だるま式と言われる理由は、利益が利益を生むところからきています。

小さな雪玉を転がすと、雪がくっつきますが、複利はそのくっついた雪を払い落とさず、そのまま転がし続けるイメージです。転がし続けることにより雪玉の表面積が大きくなり、より多くの雪を巻き込むことで、一回転あたりに増える雪の量が増えていきます。

複利のパワーを最大限に引き出すためには、以下の3つの要素を可能な限り最大化することが重要です。

利回り(%):どれくらいのペースで増やすか

期間(年):どれくらい長く続けるか

投資額(円):元本と追加投資をどれだけ確保するか

それぞれの要素が結果にどのような影響を与えるか、具体的に見ていきましょう。

わずか数%の違いでも長期運用では数百万円の差になることもあります。

【条件】

投資元本:100万円(一括投資・追加投資なし)

運用期間:30年(複利運用)

税金:考慮しない

| 利回り(年率) | 30年後 |

|---|---|

| 1% | 約135万円 |

| 3% | 約243万円 |

| 5% | 約432万円 |

長期間になればなるほど急カーブを描いて上昇します。

【条件】

投資元本:100万円(一括投資・追加投資なし)

利回り:年利3%(複利運用)

税金:考慮しない

| 運用期間 | 資産額 | 利益 |

|---|---|---|

| 5年後 | 約116万円 | +16万円 |

| 10年後 | 約134万円 | +34万円 |

| 15年後 | 約156万円 | +56万円 |

元本の金額によって、利益は大きく変わります。

【条件】

運用期間:10年間

利回り:年利3%(複利運用)

税金:考慮しない

| 投資元本 | 10年後の資産額 | 利益 |

|---|---|---|

| 100万円 | 約134万円 | +34万円 |

| 300万円 | 約403万円 | +103万円 |

| 500万円 | 約672万円 | +172万円 |

また、つみたて投資など途中で投資元本を増やすことも効果的です。

【条件】

投資元本:100万円

運用期間:10年間

利回り:年利3%(複利運用)

税金:考慮しない

| 毎月つみたて額 | 10年後の投資元本 | 10年後の資産額 | 利益 |

|---|---|---|---|

| 0円/月 | 100万円 | 約134万円 | +34万円 |

| 3万円/月 | 460万円 | 約553万円 | +93万円 |

| 5万円/月 | 700万円 | 約832万円 | +132万円 |

複利運用の効果を実感しようとしても、結局、何年でどれくらい増えるの?というイメージは湧きにくいものです。そこで簡単に元本が2倍になるまでの期間を算出できる便利な計算方法が72の法則です。

電卓がなくても、将来の資産運用スピードを予測できるようになります。

72の法則とは、複利運用において、元本が2倍になるために必要なおおよその年数を求めるための計算式です。

72 ÷ 利回り = 資産が2倍になる期間(年)

例えば、年3%で運用できる場合、「72 ÷ 3 = 24」となり、約24年で資産が倍になることが分かります。逆に、「10年で資産を倍にしたい」と考えた場合、「72 ÷ 10年 = 7.2」となり、年7.2%での運用が必要だという目標設定にも使えます。

では、運用する利回りによって、資産倍増のスピードにどれだけの格差が生まれるのかを見てみましょう。大手銀行の普通預金金利と、一般的な投資信託などで目指せる利回りを比較します。

| 利回り(年率) | 2倍になる期間 |

|---|---|

| 0.1% | 約720年 |

| 0.2% | 約360年 |

| 1.0% | 約72年 |

| 3.0% | 約24年 |

| 5.0% | 約14.4年 |

| 7.0% | 約10.3年 |

72の法則は資産が増えるスピードだけでなく、資産価値が減るスピードを知るためにも応用できます。

その代表例がインフレです。モノの値段が上がり続けるインフレ下では、同じ100万円を持っていても買えるものが減るため、現金の価値は相対的に下がってしまいます。

では、実際にどれくらいのスピードで価値が減るのか計算してみましょう。

現在、日本銀行は物価安定の目標として年2%の物価上昇率を掲げていますので、仮にこの目標通りにインフレが進んだ場合、今の100万円の価値がいつ半分になってしまうのかは以下のように算出できます。

72 ÷ 2 = 36年

もし政策通りに年2%のインフレが継続した場合、あまり利息のつかない銀行預金に置いたままのお金は、約36年後には実質的な価値が半分になってしまうことを意味します。

資産運用にはお金を増やすという攻めの側面だけでなく、こうしたインフレによる価値の目減りから資産を守るという守りの側面もあることを知っておきましょう。

老後資金や教育資金として、まずは1,000万円作りたいと考えたとき、毎月3万円のつみたて投資では一体何年かかるのでしょうか?

金融庁シミュレーターを利用して、1,000万円到達するまでに何年かかるのかと将来の資産額をシミュレーションしました。

利回りが高くなればなるほど、1,000万円への到達は早くなり、その後の資産の伸びも大きくなります。

【条件】

毎月のつみたて額:3万円

利回り(年率):0.2%、1.0%、3.0%、5.0%

税金・手数料:考慮しない

| 利回り(年率) | 0.2% | 1.0% | 3.0% | 5.0% |

|---|---|---|---|---|

| 1,000万円到達まで | 約27年1か月 | 約24年7か月 | 約20年4か月 | 約17年7か月 |

| 10年後の資産額 | 約364万円 | 約378万円 | 約418万円 | 約463万円 |

| 20年後の資産額 | 約735万円 | 約796万円 | 約981万円 | 約1,217万円 |

| 30年後の資産額 | 約1,113万円 | 約1,258万円 | 約1,736万円 | 約2,446万円 |

もし退職金や相続など手元にまとまった資金があり、360万円を一括で投資できる場合はどうなるでしょうか?同じ「元本360万円・30年運用・利回り5%」という条件で比較してみましょう。

【条件】

投資元本:合計360万円

一括投資:最初に360万円を一括投入して放置

毎月つみたて:毎月1万円×30年間積み立て(合計360万円)

利回り(年率):5.0%

運用期間:30年

税金・手数料:考慮しない

| 投資手法 | 投資元本 | 30年後の資産額 |

|---|---|---|

| 一括投資 | 360万円 | 約1,556万円 |

| つみたて投資 | 約815万円 |

一括投資とつみたて投資の決定的な違いは、複利としてお金が働いている時間の長さにあります。一括投資は手元の資金を最初からフル投入するため、30年間すべての期間で最大限に複利効果を受けることができ、約1,556万円というシミュレーション結果になりました。しかし、相場が暴落した場合、資産全体が大きなダメージを受けるため、精神的なタフさが求められます。

一方、毎月つみたては、時間をかけて資金を投入していくため、前半部分は複利効果が効きにくく、最終金額は約815万円と一括投資の半分程度にとどまります。しかし、時間を分散することで暴落時のショックを和らげ、相場の変動に一喜一憂せずに続けられるという大きなメリットがあります。

ここまでのシミュレーションでは、一定の利回りで安定して成長する前提で計算していますが、実際の投資信託運用では、相場は日々上下を繰り返します。

複利効果が働いていたとしても、売却して利益を確定していない状態であれば、相場の急落などにより一時的に運用成績がマイナスとなり、元本割れを起こす可能性があります。シミュレーション上の金額はあくまでその時点の評価額であることを理解し、暴落時にも慌てて手放すことなく、淡々とつみたてを継続することが重要です。

シミュレーションで見た通り、複利は雪だるま式に増える仕組みですが、途中で利益を取り崩したり、税金・手数料の支払いが発生したりすると、その効果は減少してしまいます。以下の3つのポイントを押さえて、効率よく資産運用を行いましょう。

投資信託には、定期的に利益を受け取れる分配金受取型と、利益を自動的に元本に組み込む分配金なし型がありますが、複利効果を狙うなら分配金なしを選びましょう。

利益が出るたびに現金として受け取ってしまうため、元本が増えず、複利の効果が働きません。また、受け取るたびに税金が差し引かれたり、再投資に手数料がかかったりする場合があり、資産が増えるスピードを落とす原因になります。

分配金を出さず、運用会社側で自動的に元本へ上乗せします。元本+利益が新たな元本となることで、次の利益がさらに大きくなる循環が生まれ、複利効果を最大限に発揮します。

通常、投資で得た利益には約20%の税金がかかりますが、税金として引かれた分は再投資に回せないため、複利を弱める原因になります。

そこで非課税制度のNISAやiDeCoの活用です。

例えば、10万円の利益が出て別の商品に再投資する場合、通常の口座では約2万円の税金が引かれ、8万円しか再投資できませんが、NISA口座の場合は、税金の支払いがないため10万円まるごと再投資できます。

この毎回引かれる20%がなくなることで、数十年後の資産額には数百万円の差が生まれる可能性がありますので、まずは非課税枠を活用しましょう。

長期の複利運用において、利回りと同じくらい重要なのが手数料などのコストです。保有している間ずっと引かれ続ける手数料は、確実なマイナスリターンとして複利の効果を下げ、わずか数%の差でも、資産額が大きくなると、支払う手数料は無視できない金額になります。

| 手数料率(年率) | 年間の支払いコスト | 20年間の合計コスト |

|---|---|---|

| 0.1% | 1万円 | 約20万円 |

| 1.5% | 15万円 | 約300万円 |

手数料が高い商品を持っているだけで、毎年14万円の手数料差が生まれ、20年間では単純計算でも280万円もの差になり、将来の手取り額を大きく削ってしまいます。

本記事では、資産運用における最強の味方、複利効果について仕組みやシミュレーションを交えて解説してきました。

複利とは単なる計算式ではなく、利益が利益を生むことで資産が雪だるま式に加速していく強力な仕組みであることがわかります。この効果を最大限に引き出すための武器は時間で、72の法則やシミュレーション結果が示したように、1日でも早く始め、1日でも長く続けるだけで、最終的な資産額には大きな差が生まれます。

具体的なアクションは非常にシンプルで、まずはNISAやiDeCoの非課税制度を活用し、手数料の安いインデックスファンドを選んでコストを抑える。そして分配金が発生するものであれば再投資型を選択し、どんな時も市場から退場せずに長期つみたてを続けること。これだけで、効率的な資産運用のレールに乗ることができます。

資産運用で重要なのは、金額の大きさよりも、複利のサイクルの中に身を置き市場から退場せずに続けることです。価格変動によって一時的な元本割れが起きたとしても、淡々と継続することが大切です。

時間を味方につけて、焦らずじっくりと資産を育てていきましょう。

※本記事に記載の情報は2026年2月時点の制度概要です。実際の適用条件や最新の税制については、国税庁のホームページや所轄の税務署、税理士にご確認ください。