住宅ローンについて調べたことのあるかたは、「フラット35」というワードを一度は聞いたことがあるのではないでしょうか?フラット35は様々な金融機関で取り扱われている住宅ローンであり、目にする機会も多いかもしれません。

今回は公認不動産コンサルティングマスターの資格を持つ、株式会社住宅相談センターの吉田貴彦社長に、フラット35の基礎知識から利用条件、メリット・デメリットまでを解説していただきます。

まずは、全期間固定金利型の住宅ローンの代表的な商品であるフラット35について、基本から説明します。

フラット35とは民間金融機関と独立行政法人住宅金融支援機構(以下、「機構」)が提携して提供する、全期間固定金利型の住宅ローンです。銀行や信用金庫のほかモーゲージバンクと呼ばれる住宅ローンを専門に取り扱う金融機関なども、フラット35を取り扱っています。フラット35には「買取型」と「保証型」がありますが、ここでは特に断りがない限り、「買取型」のフラット35について説明します。

フラット35は、取扱金融機関によって商品名や借入金利・融資手数料・必要書類などが異なる場合がありますので注意しましょう。

さらに、フラット35に関連するその他の制度や商品もありますので補足します。代表的な例は以下の通りです。

・フラット35S

・フラット35(リフォーム一体型)

・フラット35子育て支援型(※)

・フラット35地域活性化型(※)

・フラット20(※)

フラット35Sとは、省エネルギー性や耐震性、バリアフリー性、耐久性・可変性のいずれかの性能で、より高い技術基準を満たす住宅について、フラット35の借入金利を一定期間引き下げる制度です。

また、中古住宅の購入資金とリフォーム工事の資金をまとめて借入れできる「フラット35(リフォーム一体型)」や、若年子育て世帯が住宅を取得する場合などを支援する「フラット35子育て支援型」、移住者支援・空き家解消支援などを目的とした「フラット35地域活性化型」など、多くのバリエーションがあります。

他にもフラット20という制度があります。これはフラット35を借入期間15年以上20年以下で借入れる場合に、借入期間21 年以上35 年以下と比べて金利が低くなるものです。

※利用できる金融機関、地方公共団体は住宅金融支援機構のホームページでご確認ください。

フラット35の利用条件の一部は次の通りです。全ての利用条件は住宅金融支援機構のホームページも併せてご確認ください。

| 年齢 | 申込時年齢:満70 歳未満 完済時年齢:80 歳未満。親子リレーローンも可能(※) |

| 借入期間 | 15 年以上35 年以内 |

| 借入額 | 100万円以上8,000 万円以下(1 万円単位)で、 建設費または購入価額(非住宅部分を除く)以内 |

| 資金使途 | 申込人本人もしくはその親族が住む新築住宅の建設・購入資金 または中古住宅(マンションを含む)の購入資金 (フラット35を含めた住宅ローンの借換えも可) |

| 返済方法 | 元金均等返済または元利均等返済を選択 |

| 融資手数料 | 取扱金融機関や商品タイプにより異なる ~手数料の目安~ 定額型:3 万円~5 万円程度 定率型:借入額の1%~2%程度 |

| 保証料・保証人 | 不要 |

| 適合証明書 | 必要 ~発行手数料の目安~ 新築の戸建住宅:2 万円~3 万円程度 中古の戸建住宅:4 万円~6 万円程度 |

| 繰上返済手数料 | 無料 |

| 一部繰上返済額 | インターネットサービス「住・My Note」利用の場合:10 万円以上から可能 電話申込みの場合:100 万円以上から可能 |

(※)親子リレーローンとは、主に親子で1 つの住宅ローンを契約し、二世代に渡りリレー方式で返済を行う制度。詳しくはこちらの記事(「親子リレーローンとは?申込みの流れと知っておくべき注意点」)をご覧ください。

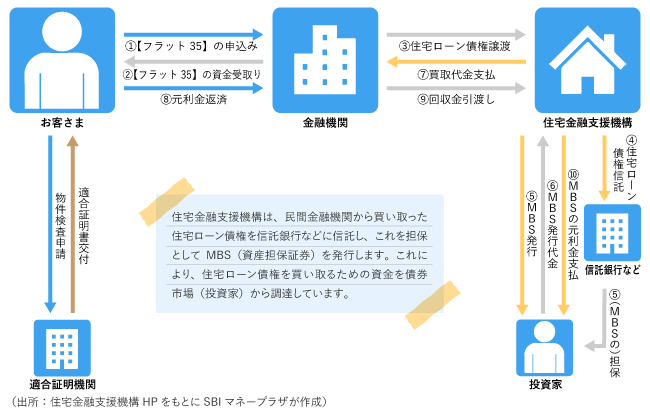

フラット35は住宅ローン債権の証券化という手法を使って長期固定金利型の住宅ローンを実現したものです。

このように、金融機関、住宅金融支援機構、投資家、信託銀行などが関わって、フラット35の仕組みが成り立っています。

フラット35は全期間固定金利の住宅ローンで、借入れの当初から完済(すべて払い終わること)まで借入金利が確定していることが特徴です。したがって、あらかじめ総返済額がわかるので将来の負担の見通しが立てやすくなります。

また、返済期間中の借入金利の上昇するリスクがありません。金利は国の経済状況などに影響を受けて日々変動しており、変動金利型の住宅ローンであれば金利上昇局面で返済額が増えることも考えられます。

以上のようにフラット35は、毎月の返済額を一定にしたい、金利上昇等が不安だ、などと考えるかたに向いている住宅ローンだと言えるでしょう。

続いて、フラット35のメリット・デメリットについて説明します。

① 返済終了までの借入金利が固定されている

フラット35は全期間固定金利の住宅ローンで、返済開始から完済まで金利が確定しているため総返済額が把握できることが最大の特徴です。

フラット35の借入金利は10 年国債の利回りなどの市場金利を基に決定されますが、返済期間中に経済状況に変化が生じて市場金利が上昇したとしても、同じ金利で借入れを継続することができます。

② 保証料や繰上返済手数料がかからない

民間金融機関の住宅ローンの中には、利用者の返済が滞った場合に備えて保証会社を利用するため保証料が必要な場合があります。フラット35の場合は、保証人は不要であり、保証会社を利用しないため保証料がかかりません。

また、返済期間中の繰上返済についても手数料は不要です。

③ 複数のタイプの団体信用生命保険がある

フラット35の返済中、利用者に万一のことが起こった場合に備えて、さまざまな保険商品が用意されています。

新機構団体信用生命保険は、加入者が死亡した場合や、所定の身体障害状態になった場合に、保険金で住宅ローンの残高を完済し、その後の返済がなくなるものです。

中でも、新3 大疾病付機構団信は、加入者が死亡・所定の身体障害状態に加え、3 疾病が原因で一定の要件に該当した場合、および公的介護保険制度に定める要介護2 から要介護5 までのいずれかの状態などになった場合もその後の返済が不要となります。

いずれも加入は任意で、特約料は新機構団信付きの金利が適用されます。3 大疾病特約付きは、その金利に0.24%が上乗せされます。

| 加入する団体信用生命 | フラット35の借入金利 |

| 新機構団信 | 新機構団信付きフラット35の借入金利 |

| 新3大疾病付機構団信 | 新機構団信付きフラット35の借入金利 +0.24% |

それぞれの団体信用生命保険で、加入のための条件が異なりますので、事前に確認しましょう。

④ 所得制限が設けられていない

銀行の住宅ローンには、利用条件として年収の最低金額を設けていることもありますが、フラット35は申込者の年収に関する制限がありません。

ただし、フラット35には総返済負担率という条件が設けられています。総返済負担率とは、すべての借入れ(住宅ローン以外の自動車ローン等も含む)に関して、年収に占める年間合計返済額の割合のことをいいます。

フラット35の借入可能額を算出するための、総返済負担率は、年収が400 万円未満のかたは30%以内、400 万円以上のかたは35%以内となっています。

| 年収400 万円未満 | 年収400 万円以上 | |

| 総返済負担率 | 30%以内 | 35%以内 |

機構のホームページでは、「年収」「融資金利」「返済期間」などを入力すると、概算の借入可能額をシミュレーションできますので、目安として調べておくとよいでしょう。

① 変動金利型よりも総返済額が多くなる可能性がある

2020 年5 月現在、変動金利型と全期間固定金利型の金利を同時点で比較すると変動金利型のほうが低くなることが一般的です。仮に返済開始後の金利変動が小さくとどまった場合、両者の金利差もほとんど変わることなく変動金利型は相対的に低い金利で借り続けられるため、全期間固定金利型であるフラット35の総返済額のほうが多くなることになります。

近年は超低金利の時代と言われており、長期固定金利型の借入金利も低い状況が続いています。ただし、将来金利が上昇した場合は必ずしも変動金利のほうが金利が低くなるとは限らないので注意が必要です。

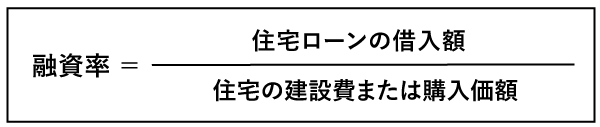

②融資率が9 割を超えると金利が高くなる

住宅の建設費や購入価額に対する借入金額の割合を融資率といいます。

フラット35の融資率の上限は10 割までですが、融資率が9 割を超える場合は9 割以下の場合よりも高い金利が適用されます。

これを避けるには自己資金(頭金)を1割以上用意しておくか、フラット35以外のローン商品で残りの1 割を調達する方法があります。

フラット35を利用するときに必要な諸費用の中には、一般の民間金融機関の住宅ローンと異なる費用があります。資金計画を立てるときに注意しましょう。

・融資手数料

融資手数料は、フラット35の契約にかかる事務手続きの費用で金融機関に支払います。支払方法には定率型と定額型があります。

| 定率型 | 定額型 | |

| 特長 | 借入金額にかかわらず一定額を支払う。 | 借入金額に一定の手数料率をかけた金額を支払う。 最低金額を設けている金融機関もある。 |

| 手数料の目安 | 借入額の1%~2%程度 | 3 万円~5 万円程度 |

・印紙税(印紙代)

印紙税は住宅ローンの借入金額に応じた税金を納めるもので、収入印紙を契約書に貼付し消印して納めます。印紙が不要な金融機関もありますが、その場合は、諸費用に含まれる形で印紙税を納めることになります。

| 借入金額 | 印紙税 |

| 1,000 万円超5,000 万円以下 | 2 万円 |

| 5,000 万円超1 億円以下 | 6 万円 |

(2020 年5 月時点)

・火災保険料・地震保険料

フラット35を利用する条件として、原則、火災保険への加入を義務付けられています。加入した火災保険の保険証書や保険料の領収書などを金融機関に提出します。

一方、地震保険の加入は任意です。地震保険は火災保険に付帯して加入するもので単独では加入できません。同じ物件であれば、地震保険の保障内容・保険料は一律で、取扱保険会社による違いはありません。

・抵当権設定のための登録免許税

金融機関は土地や建物に抵当権を登記して、万一、住宅ローンの契約者がローンの返済をできなくなった場合に競売にかけて融資金を回収します。この登記のために必要な費用が登録免許税で、住宅ローンの契約者が支払います。

登録免許税の税額は、借入金額の0.4%、一定の要件を満たした住宅の場合は0.1%となります(2020年5月現在)。

・抵当権設定登記のための司法書士報酬

一般的に、抵当権設定登記の申請は司法書士に依頼するため司法書士報酬が必要になります。

司法書士報酬は、住宅の条件や司法書士事務所によって異なりますが、3,000万円の借入れの場合は10万円前後になることが一般的です。

・物件検査手数料(適合証明書発行費用)

フラット35を利用するためには、購入する住宅の床面積が一定基準以上あることに加え、住宅金融支援機構が定めている技術基準を満たしていることが条件になります。このため適合証明検査機関に検査を申込み、適合証明書を発行してもらう必要があります。検査費用や証明書の発行手数料は適合証明検査機関によって異なります。

目安としては新築の戸建住宅で2万円~3万円、中古の戸建住宅では4万円~6万円程度となります。また、既に物件の検査を受けている中古マンションであれば、適合証明の手続きを簡素化することが可能です。

詳しくは住宅金融支援機構のホームページをご覧ください。

・団体信用生命保険料

前述の「2-1.メリット③ 複数のタイプの団体信用生命保険がある」の通り、団体信用生命保険に加入するための、上乗せ金利が発生します。

・抵当権抹消登記にかかる費用

借換えの場合、借入れている住宅ローンを完済するため金融機関が登記していた抵当権を抹消します。抵当権抹消登記に必要な登録免許税は不動産1つにつき1,000円で、他に司法書士報酬が必要になります。

・期限前完済手数料

返済期限前に全額を繰上返済する場合、別途、費用として期限前完済手数料が必要になることがあります。

2007年10月にスタートしたフラット35(当初の名称は「証券化支援による新型住宅ローン」)は、様々な金融機関で取り扱われています。

また、取り扱い金融機関が異なれば、フラット35の金利や付帯する保障も異なる場合があります。フラット35の種類が多様化する中では、ご自身に適した商品を選べるよう比較検討することが大切ではないでしょうか。