この記事は住宅ローン控除に関する改正が閣議決定された2021年12月以前の情報を基に執筆されたコンテンツです。最新の情報は国税庁HPや、税理士、税務署等でご確認ください。

住宅ローンを利用してマイホームを取得する際などに利用できる「住宅ローン控除」、この制度を利用するためには、利用者(債務者)の要件・住宅(担保物件)の要件・住宅ローンに関する要件を全て満たす必要があります。

今回は、住宅ローン控除の適用を受けるために必要な要件や、控除額の計算方法について、ファイナンシャルプランナーとして活躍されるラポール・コンサルティング・オフィス 代表の竹国さんに、ご説明いただきました。

住宅ローン控除について、まずは制度の概要と適用を受けるための方法を押さえておきましょう。

住宅ローン控除とは、正式には住宅借入金等特別控除といい、国の制度としては、住宅ローン減税と呼びます。住宅ローンを利用してマイホームを取得したり、リフォームしたりした場合、一定の要件を満たせば所得税と住民税の一部から一定額が控除される制度(税額控除)です。

年間で最大40万円(認定長期優良住宅や認定低炭素住宅は最大50万円)の控除を最長10年間(消費税10%で住宅を購入するなど条件を満たした場合には最長13年間)にわたって受けられるため、住宅購入時のメリットとなる制度と言えるでしょう。

住宅ローン控除の適用を受けるためには、次章で説明する要件を満たしたうえで、取得・入居1年目は確定申告、2年目以降は年末調整を行い、申請しなければなりません。

住宅ローン控除を受けるための確定申告手続きは、入居した翌年の確定申告期間内に、必要書類を揃えたうえで確定申告書を作成し、添付書類とあわせて住居地を管轄する税務署に提出して行います。手続きは税務署窓口のほか、郵送やオンライン(e-Tax)での申請も可能です。

確定申告に慣れていない人は、確定申告書の作成方法や必要書類について税務署の窓口で相談に応じてもらえるため、窓口で手続きしたほうが確実でしょう。

住宅ローン控除の確定申告について詳しくは、こちらの記事(「住宅ローン控除とは?」適用を受ける方法と要件、控除額の計算方法)をご覧ください。

給与所得以外に収入のない会社員の場合、入居2年目以降は確定申告をしなくても年末調整のみで住宅ローン控除の適用を受けられます。ただし、個人事業主や年収2,000万円以上の会社員など、年末調整を利用しない人は2年目以降も確定申告が必要になります。

住宅ローン控除の年末調整について詳しくは、こちらの記事(「住宅ローン控除は年末調整が必要?」2年目以降の手続きと必要書類)をご覧ください。

住宅ローン控除の適用を受けるためには、利用者(債務者)・住宅(担保物件)・住宅ローンのそれぞれについて、次の要件を満たす必要があります。

利用者は年収3,000万円以下の個人であることが要件となります。会社員、自営業者などに関係なく利用できますが、ここでいう年収というのは手取りではなく、税金や社会保険料が引かれる前の所得をいいます。副業などの所得があれば、それらも合算して計算されます。

控除対象となる住宅は、1.新築住宅の場合、2.中古住宅の場合、3.リフォーム・増改築の場合、それぞれで次の要件を満たしていなければなりません。

① 新築住宅の場合

| 居住要件 | 新築または取得後6か月以内に入居し、控除適用を受ける年の12月31日まで引き続き居住していること |

|---|---|

| 建物面積 | 登記上の住宅の延床面積が50㎡以上であり、自己の居住用部分の延床面積が建物の2分の1以上であること |

② 中古住宅の場合

| 居住要件 | 新築または取得後6か月以内に入居し、控除適用を受ける年の12月31日まで引き続き居住していること |

|---|---|

| 建物面積 | 登記上の住宅の延床面積が50㎡以上であり、自己の居住用部分の延床面積が建物の2分の1以上であること |

| 建築年数 | 新築後20年以内、マンションなど耐火建築物は25年以内であること。ただし、築年数にかかわらず新耐震基準に適合している住宅や、既存住宅売買瑕疵保険が付保されている住宅であれば利用可能 |

| その他 | 生計を一にしている親族等からの購入、贈与による取得でないこと |

③リフォーム・増改築の場合

| 所有要件 | 自身で所有し、居住するための家屋のリフォーム・増改築であること |

|---|---|

| 居住要件 | 増改築の日から6か月以内に入居し、控除適用を受ける年の12月31日まで引き続き居住していること |

| 建物面積 | 登記上の住宅の延床面積が50㎡以上であり、自己の居住用部分の延床面積が建物の2分の1以上であること |

| 工事要件 | 増築、改築、建築基準法に規定する大規模修繕・模様替えの工事、一定の耐震工事・バリアフリー工事・省エネ改修工事に該当 する工事を行うこと |

| 工事費用 | 工事費用の額が100万円を超え、その2分の1以上の額が自身の居住用部分の工事費用であること |

住宅ローンは返済期間が10年以上で、分割して返済する契約となっていることが要件です。また、銀行などの金融機関や住宅金融支援機構などからの借入金でなければならず、親族や知人などからの借入れでは住宅ローン控除を利用できません。

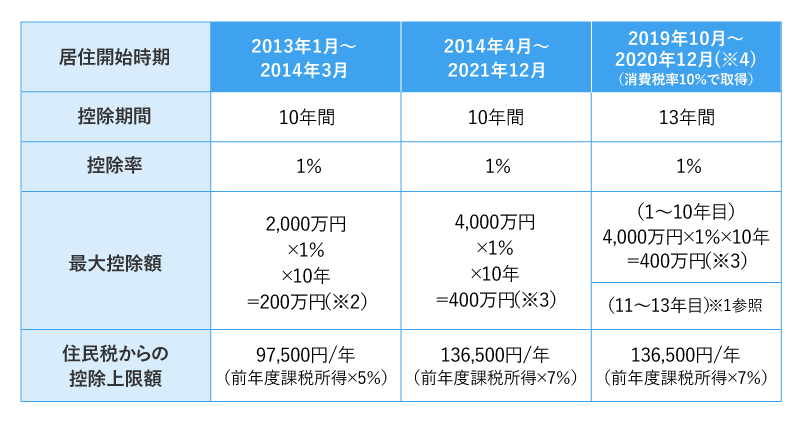

住宅ローン控除額は、居住開始時期や購入形態、住宅性能の違いによって金額が変わります。

原則として住宅ローン控除額は、住宅ローンの年末残高に1%をかけた金額として計算されます。

住宅ローン控除額=年末残高×1%

このように計算しますが、下記の点にご注意ください。

① 控除額には上限がある

2014年4月以降に居住を開始する場合、控除額は、一般的な住宅で最大40万円(年末残高等4,000万円まで)、認定長期優良住宅または認定低炭素住宅では50万円(同5,000万円)、消費税が非課税の中古住宅の個人間売買では20万円(同2,000万円)となっています。

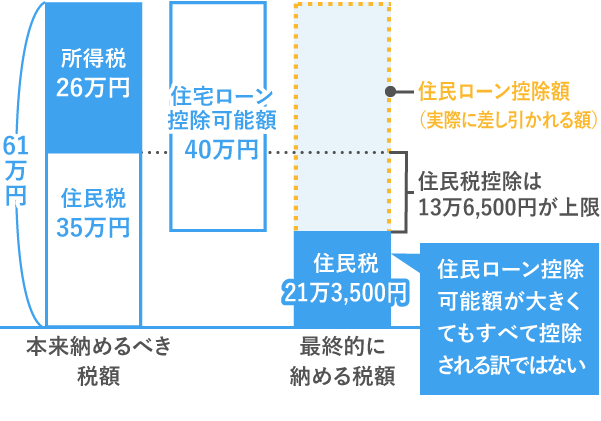

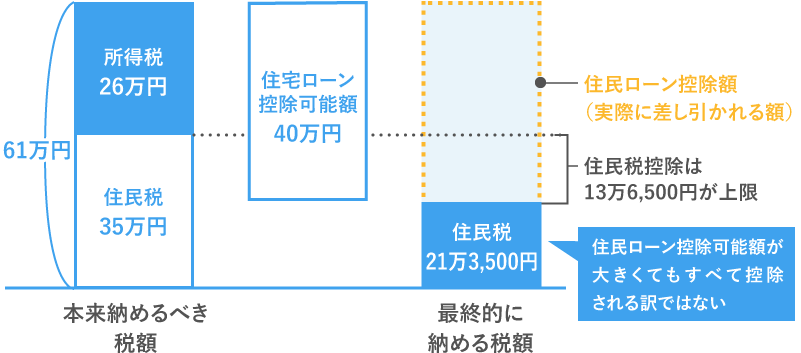

② 所得税から控除しきれなければ住民税からも控除される

控除はまずその年に納めた所得税額から行われますが、控除しきれなければ個人住民税からも控除できます。住民税から控除できる金額は、課税総所得金額の7%または13万6,500円のいずれか小さいほうの金額が上限となります。

【住宅ローン控除早見表】

※1 11 年目~13 年目は、以下の①②のうちいずれか少ない方の金額が3 年間にわたり所得税から控除される。

① 住宅ローン残高又は住宅の取得対価(上限4,000 万円)のうちいずれか少ない 方の金額の1%(新築・未使用の長期優良住宅、低炭素住宅の場合は※3 参照)

② 建物の取得価格(上限4,000 万円)の2%÷3(新築・未使用の長期優良住宅、低炭素住宅の場合は※3 参照)

※2 新築・未使用の長期優良住宅、低炭素住宅の場合は3,000万円×1%×10年=300万円

※3 新築・未使用の長期優良住宅、低炭素住宅の場合は5,000万円×1%×10年=500万円

※4 新型コロナウイルスの影響で入居が遅れた場合には、一定の期日までに契約をしていることを条件に、2021年12月31日までの入居でも適用。

認定長期優良住宅や認定低炭素住宅ではない住宅を購入し、住宅ローンの年末残高が4,500万円の場合、最大控除額はその1%の45万円ではなく、上限額の40万円です。その年の所得税額が26万円であれば、まず所得税から26万円が控除され、所得税から控除しきれなかった控除額のうち、13万6,500円(前年度の課税所得の7%のほうが少なければその金額)を住民税から控除できます。このケースでは、所得税と住民税から、合わせて39万6,500円の控除を受けることができます。これを図にして整理しましょう。

もし住宅ローン控除額が納めた税額よりも多かったとしても、納めた税額以上の還付は受けられません。

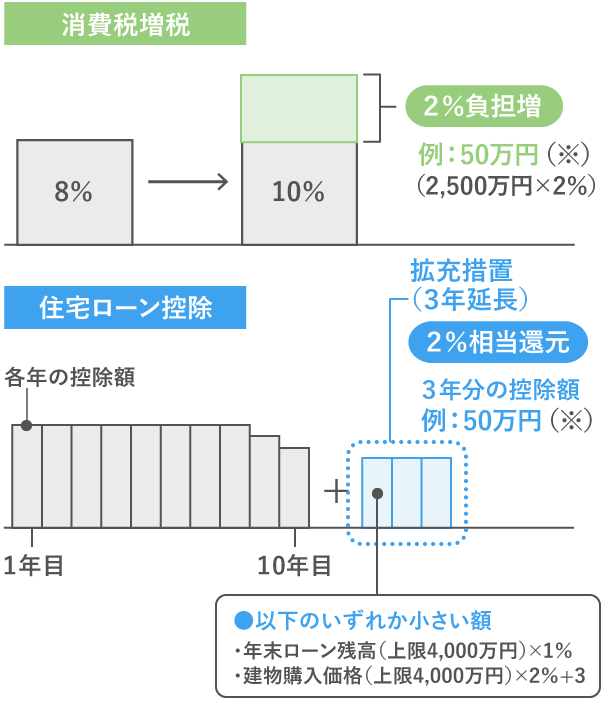

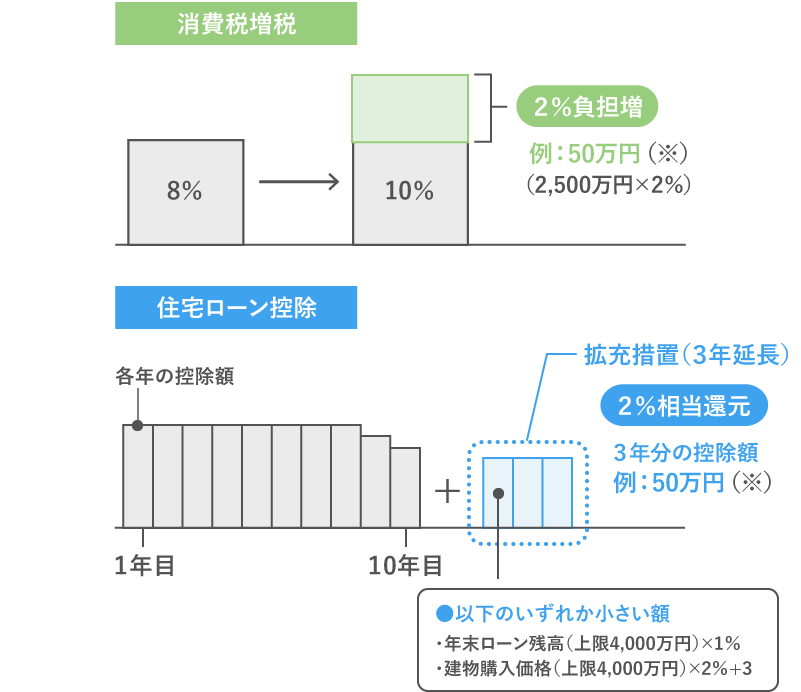

消費税10%が適用される住宅を取得し、2020年12月31日までに入居した場合、控除期間が3年間延長され、最大13年間控除を受けることができます。

この場合、当初10年間の控除額は従来通り計算し、11年目から13年目までは、従来通り計算した控除額と「建物の取得価格(上限4,000万円)の2%÷3」のいずれか少ないほうの金額が控除額となります。この控除期間延長により、消費税増税によって増えた2%の負担相当額が還付される仕組みとなっています。

新型コロナウイルス感染症の影響で入居が遅れた場合、次の要件を満たすことで入居期限2021年12月31日まで延長される特例が設けられています。

【入居期限が延長される要件】

・次の期日までに契約が行われていること

注文住宅を新築する場合:2020年9月30日まで

分譲住宅・中古住宅を取得する場合:2020年11月30日まで

・新型コロナウイルス感染症の影響によって入居が遅れたこと

住宅ローン控除をより効果的に活用するためにも、次のような点に注意しましょう。

住宅ローンの繰上返済は利息を軽減し総返済額を減らすには有効方法ですが、住宅ローン控除の利用期間中の繰上返済には注意が必要です。

住宅ローン控除は、返済期間10年以上の住宅ローンを対象に、年末残高等の1%相当額を控除する制度。繰上返済によって年末残高が減ってしまうと控除額が減ってしまったり、返済期間が短縮され10年未満となれば控除を受けられなくなったりするおそれがあります。繰上返済のタイミングは、利息軽減効果と住宅ローン控除への影響を考慮して決めるようにしましょう

連帯債務やペアローンなどの方法により、夫婦で協力して住宅ローンを契約している場合、要件を満たせば、それぞれが負担額に応じて住宅ローン控除の適用を受けられます。

夫婦で住宅ローン控除の適用を受けるには、それぞれが別々に確定申告または年末調整で申請する必要があります。

住宅ローン控除は債務者となる人を対象とした制度であり、例えば夫が債務者、妻が連帯保証人となるケースでは、夫は控除を受けられますが、妻は控除を受けられません。

マイホーム(居住用財産)を売却したり、買換えたりする場合には、さまざまな税制上の特例があります。このうち、次の特例を住宅ローンの対象となる住居に居住した年とその前後2年間(合計5年間)の間に利用している場合、住宅ローン控除は利用できなくなるため要注意です。

・居住用財産を譲渡した場合の長期譲渡所得の課税の特例

・居住用財産の譲渡所得の特別控除(3,000万円の特別控除)

・特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例など

「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」については、住宅ローン控除と併用することができます。

住宅ローン控除のほかにも、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)、生命保険料控除など、個人で利用できる税制優遇制度は他にもあります。

これらの税制優遇制度は、いくら要件を満たしていても自ら行動を起こさなければ利用できません。この機会に、住宅ローン控除以外の税制優遇制度についても、活用できていない制度がないか、改めて確認してみてはいかがでしょうか。