住宅ローンの借入れを検討する際に、「頭金をどのくらい用意するか」という問題でお悩みになっていませんか? 物件購入金額のうち、頭金として支払う金額が10%以上であれば金利が低くなるタイプの住宅ローンがあるなど、頭金の割合によって住宅ローンの条件が変わることがあります。

今回は、頭金をどのくらい用意するか検討する際のポイントについて解説します。

まずは、住宅ローンを利用する際に用意する頭金について、実際に住宅ローンを利用されたかたの平均値を参考として説明します。

この記事での「頭金」とは、住宅購入総費用のうち、住宅ローン等の借入れ以外の自己資金部分のことを指します。例えば、総額3,000万円の住宅を購入するにあたって、2,700万円の借入れと300万円の自己資金を用いるとした場合、この300万円の部分が頭金となります。

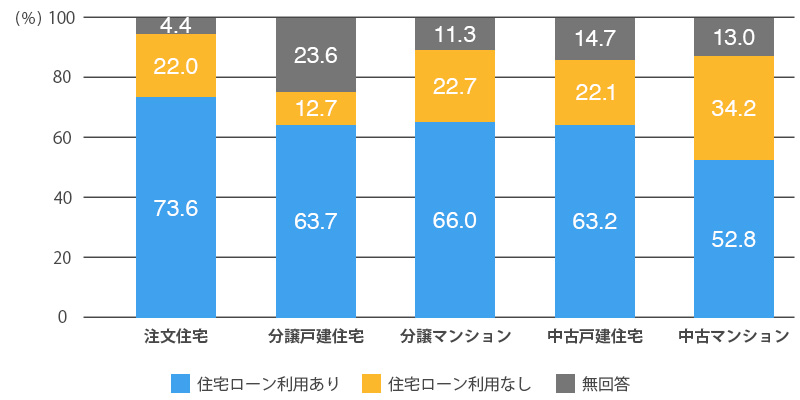

住宅を購入する際は、住宅ローン等を利用されるかたが多いとされており、国土交通省「令和6年度住宅市場動向調査報告書」によると、注文住宅・戸建・マンション、新築・中古を問わずすべての住宅取得形態で「住宅ローンを利用した世帯」が「住宅ローンを利用しなかった世帯」を上回っていることがわかります。

(出典:国土交通省「令和6年度 住宅市場動向調査報告書」を基にSBIマネープラザが作成)

注文住宅・新築のほうが住宅ローンを利用した世帯の割合が多いですが、中古マンションでも約半数の世帯が住宅ローンを利用しています。

住宅を購入する場面では「頭金」とよく似た言葉で、「手付金」という言葉も使われます。手付金とは、不動産売買契約時に契約成立の証拠として、契約金額の一部を不動産会社などの売主に一時的に預けるもので、後に売買代金の一部として充当されることが一般的とされています。「頭金」と近いですが目的が異なりますので、注意しましょう。

住宅の購入金額は購入するエリアや住宅の種類、所得の水準等によって異なるため、頭金の平均額も参考程度と考えておくべきですが、おおむね物件購入金額の20~35%程度の割合です。

【購入住宅タイプ別の頭金(自己資金)の平均額】

| 住宅種別 | 平均購入金額 | 頭金平均金額 | 頭金の割合 |

|---|---|---|---|

| 新築注文住宅(土地含む) | 5,876万円 | 1,354万円 | 23.0% |

| 分譲戸建住宅 | 4,310万円 | 948万円 | 22.0% |

| 分譲マンション | 4,366万円 | 1,427万円 | 32.7% |

| 中古戸建住宅 | 2,869万円 | 882万円 | 30.7% |

| 中古マンション | 2,857万円 | 990万円 | 34.6% |

(出典:国土交通省「令和6年度 住宅市場動向調査報告書」を基にSBIマネープラザが作成)

頭金の平均額はこのような結果となりましたが、この数値は文字通り「平均値」であり、頭金の割合は0%のかたから100%のかたまで含まれて計算されています。頭金の割合が0%で住宅ローンを組むかたもいますし、住宅ローンを利用せず全額自己資金で購入されるかたもいます。以降で説明するメリットやデメリットなどを十分に考慮して、ご自身の状況に合わせた頭金の割合、金額を検討しましょう。

頭金を用意して住宅ローンを借入れすると、どのようなメリット・デメリットがあるのか説明します。

●返済負担を抑えられる

頭金を用意するメリットは、住宅購入総費用から頭金を差し引いた金額の分だけ借入金額が少なくなり、支払利息と毎月の返済負担を抑えられることです。頭金で借入金額を少なくできれば、ライフプランに合わせて返済期間を短くすることも検討できます。

●金利が優遇された商品がある

また、フラット35の他、金融機関の住宅ローンにも、一定の金額を頭金として用意することで、通常金利よりも優遇された金利が適用になる商品があります。優遇金利の適用された住宅ローンを借入れた場合は、支払利息が軽減され、総返済金額が少なくなります。

●急な支出に対応できない

ご自身の負担できる適切な金額を超えて貯蓄を頭金に充当してしまうと、急な支出が発生した場合に手持ち資金での対応ができなくなる場合があります。さらには、経済の急激な悪化等による収入の減少等にも対応が難しくなります。

このような必要な支出に迫られた際には、住宅ローン以外のローンを利用することも考えられますが、例えばカードローンなどは一般的に住宅ローンよりも金利が高いうえに、住宅ローン控除のような税制優遇制度がありませんので注意が必要です。何より、借入れがある中でさらに借入れを行うということは、あまり計画的ではありません。

急な出費にも耐えられるだけの貯蓄を残したうえで、さらには現状の年収なども考慮して頭金の割合を検討することが大切です。

●頭金を準備するまでに時間がかかる

時間をかけて頭金を準備する場合、その間に希望の物件が売れてしまうかもしれません。また、同じ借入期間でも購入時期が遅れることで返済終了時の年齢が高くなっていきます。さらに、金利上昇や住宅価格の上昇等のおそれがあることにもご注意ください。

中には、自己資金をまったく使わず(頭金ゼロ)、融資事務取扱手数料や印紙税などの諸費用まで全額借入れが可能な金融機関・商品もあります。頭金を支払わない場合のメリット・デメリットについても説明します。

●手元に資金を残せる

住宅購入後は不動産取得税や固定資産税の支払い、メンテナンス費用など月々の住宅ローンの返済以外にも家に関わる支出は多くあります。地震や台風などの自然災害によって、急に家の修繕費が必要になることもあるかもしれません。そういった大きな支出があった場合でも、手元に資金があれば対応しやすくなります。

●住宅ローン控除額を増やせる

住宅ローン控除とは、住宅ローンを利用して住宅を購入した際に、条件を満たすことで一定額を所得税や住民税から控除できる税制優遇措置です。住宅ローン控除は、年末時点の住宅ローン残高によって控除額が決まるため、頭金を支払わずに借入額が大きくなると控除できる金額も大きくなります。住宅の環境性能や居住年などによって異なりますが、住宅ローン控除は最長13年間適用できるため、節税効果に大きな差がでてくるでしょう。

●返済負担が大きくなる

頭金ゼロで住宅を購入すると、その分借入金額が増えるため返済負担が大きくなります。さらに、住宅の購入価格に対する借入額の割合を「融資率」と言いますが、融資率が一定の割合を超えると、金利が高くなる住宅ローンがあります。例えばフラット35は、融資率が9割を超える(頭金は1割以下)と、9割以下の場合と比べて金利が高くなります。また、金融機関によっては融資率が8割を超える(頭金は2割以下)と金利が高くなるものもあります。

●担保割れを起こす可能性が高くなる

購入価格に対して借入額の割合が高いほど、返済期間中の住宅価格の下落などの原因で、住宅ローンの残債が住宅の評価額を超えた状態(担保割れ)になる可能性が高くなると言えるでしょう。担保割れの状態では、住み替えなどの理由で住宅の売却をすることとなった際に、売却代金で住宅ローンを完済できず、差額を手持ち資金でまかなうことになるため注意が必要です。

●諸費用が多くなることがある

住宅ローンの契約時に必要な諸費用の中には、融資事務取扱手数料(定率型)、ローン保証料、印紙税、抵当権の設定費用等のように、借入金額によって必要な金額が変動するものがあります。借入金額が多くなるほど、借入金額が少ない場合に比べて諸費用も多くなることがあります。

頭金の有無にかかわらず住宅ローンを検討する際には、住宅ローンを借入後に計画通りに返済していけるのか、老後も返済していけるのかなどシミュレーションツールなどを利用して計画を立てると良いでしょう。「借入れが可能な金額=返済が可能な金額」であるとは限らないことを念頭におき、諸費用込みの住宅ローンを適切に利用することができれば、住宅購入の選択肢が広がります。

また、ご自身で頭金を準備できない場合、ご両親から資金援助を受けられるならば、これも選択肢となり得ます。ご両親からの贈与を受ける場合には、贈与を受ける人は年間110万円までの贈与税の基礎控除があります。また消費税率や契約時期等によって金額の上限は異なりますが、「住宅取得等資金贈与」の非課税枠や「相続時精算課税制度」を利用すれば、非課税でまとまった金額の資金援助を受けることが可能です。ただし、「相続時精算課税制度」を利用して贈与を受けた財産は、ご両親の相続時に、贈与を受けた時点の評価額で相続財産に合算され、相続税の課税対象となります。また、一度「相続時精算課税」を選択すると、選択した親からの贈与について暦年課税を選択することができませんので注意が必要です。

頭金をご自身で準備するか贈与を受けられるか、いずれにしても、住宅ローンの頭金の割合・金額について検討する際には、手元に残す資金と頭金に使用する資金のバランスや、将来のライフプランを考慮することが大切です。