住宅ローンの返済期間中に、金利や家計の状況が変化することによって、借換えを検討するかたも多いのではないでしょうか。

住宅ローンの借換えにおいては、新規の借入れと手続きの流れが異なるうえ、必要書類の中には物件購入時に不動産業者などから受け取ったものもあります。物件購入時から何年も経っている場合には、紛失しているということもあるかもしれません。

今回は、住宅ローンの借換時の契約手順や、必要となる書類、書類紛失の対処法などについて解説します。手続きをスムーズに進めるためには、事前に必要書類を確認して早めに準備しておくことが大切です。書類を紛失してしまった場合でも対応策があるので、慌てず手続きを進めましょう。

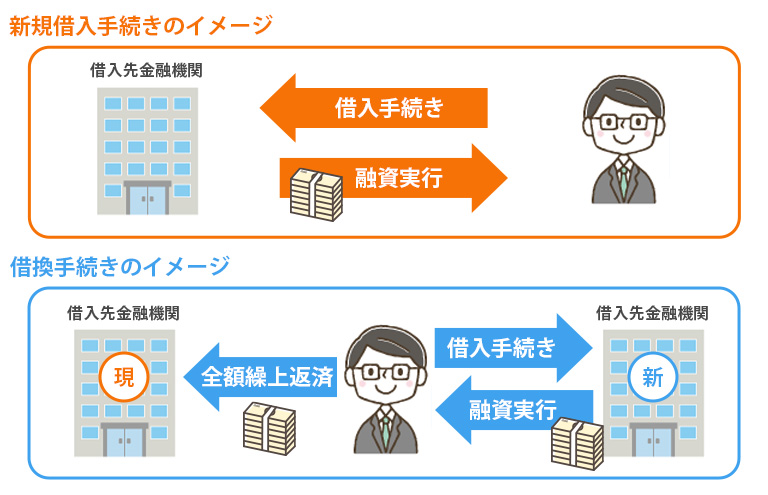

同じローン契約でも、新規借入れと借換えでは審査条件や契約手順が異なります。まずは、住宅ローンの新規借入手続きと、借換手続きの違いをイメージ図で見てみましょう。

新規借入れの場合は、新しく資金を借り入れるための審査からスタートし、物件評価や保証会社のチェックが行われます。

一方、借換えでは既存の住宅ローンを一括返済し、別の金融機関で新たに借り入れるため、返済能力だけでなく現在の支払い状況や残債なども詳しく確認されます。

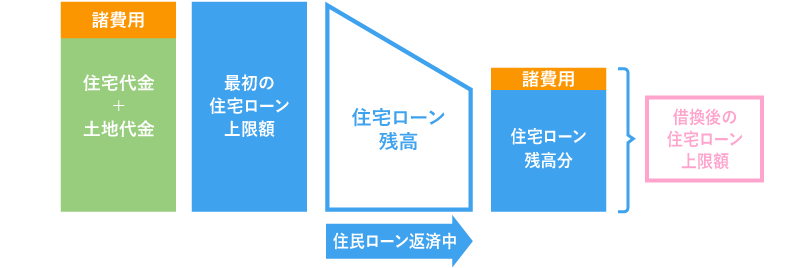

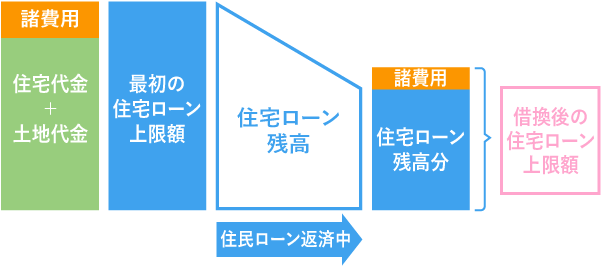

新規借入れの場合は物件価格を、借換えの場合は借換え時点の住宅ローンの残高を基準として、融資額の上限が決められていることが一般的です。

諸費用分(融資手数料、保証料など)を融資額に含められる住宅ローンの場合、融資額の上限の違いをイメージにすると下図の通りです。

なお、諸費用分を融資額に含めると、諸費用分にも利息が発生するので注意しましょう。

新規借入れの場合は住宅ローン商品の規定上の上限年数(35年や50年など)または債務者の年齢を、借換えの場合は借換時点の残りの返済期間や債務者の年齢を基準として、返済期間の上限が決められていることが一般的です。

例えば、「①完済時に80歳未満、または②(35年-借換前の住宅ローンの経過期間)のいずれか短い期間」と返済期間の上限が定められる住宅ローンに借換えると仮定して考えてみましょう。

現在45歳のかたが、40歳のときに契約した住宅ローンを借換える場合、

① 完済時80 歳未満=34年

② 35年-借換前の住宅ローンの経過期間=30年

となり、より年数が短い方の②30年が返済期間の上限となります

新規借入れの場合の手続きの流れは、

「仮審査 → 本審査 → 契約 → 融資実行」

が基本的な流れとなります。

一方、借換えの場合には、新たに借り入れる金融機関以外に既存の住宅ローン借入れの金融機関に対する完済手続きが必要になり、

「仮審査 → 本審査 → 既存の住宅ローン完済の申込み → 契約 → 融資実行 → 既存の住宅ローン完済」

という流れが一般的です。

借換えの場合は、新規借入手続きと完済手続きを行う必要があり、手続きを行う金融機関が通常2社となります。さらに、担保となっている物件の抵当権を新しい金融機関へ移行するために、司法書士に抵当権設定の登記手続きの依頼も必要ですので、新規借入れを行うよりも時間がかかることがあります。

住宅ローンの借換時における必要書類は、物件の種類(注文住宅・分譲住宅・マンションなど)や金融機関によって異なるものがあります。ここで掲載するものはすべてを網羅したものではありませんので、事前に金融機関に確認して、手続きをスムーズに進められるようにしましょう。

債務者本人による手続きであることを確認するために提出する書類です。

| 書類の例 | 取得先(会社員の場合) |

|---|---|

| 運転免許証 | 運転免許センターなど |

| マイナンバーカード | 市区町村役場 |

| 住民票・住民票記載事項証明書 | 市区町村役場 |

| (外国人のかた) 在留カードまたは特別永住者証明書 |

市区町村役場 地方入国管理局 |

返済比率などの計算を行い、返済可能な所得があるかを確認するために提出する書類です。

| 書類の例 | 取得先(会社員の場合) |

|---|---|

| 源泉徴収票 | 勤務先 |

| 住民税決定通知書 | 勤務先 |

| 課税証明書 | 市区町村役場 |

| (確定申告を行っているかた) 確定申告書の納税者控え |

税務署 |

各金融機関の貸出基準を満たす物件かどうかを確認するための書類です。物件の種類(注文住宅・分譲住宅・マンションなど)によって必要書類は異なります。

| 書類の例 | 取得先 |

|---|---|

| 登記事項証明書 | 法務局 |

| 不動産売買契約書 | ご自身で保管または不動産業者 |

| 工事請負契約書 | ご自身で保管または建設会社 |

| 重要事項説明書 | ご自身で保管または不動産業者 |

| 間取図・平面図などの図面 | ご自身で保管または不動産業者・建築業者 |

| 建築確認済証もしくは検査済証 | 購入時に発行される |

現在お借入れの住宅ローンの残高や残りの返済期間の確認、一定期間の延滞などの有無を確認、また他の借入れの残高や返済内容の確認をするために提出する書類です。

| 書類の例 | 取得先 |

|---|---|

| 既存の住宅ローンの返済(償還)予定表 | 現 借入先金融機関 |

| 返済に使用している預金口座の通帳 | 現 借入先金融機関 |

| 他の借入れの返済予定表 | 現 借入先金融機関 |

ここで説明した書類は、金融機関によって必要なものとそうでないものがありますので、検討している借換先の金融機関に相談するとよいでしょう。

住宅ローンの借換手続きの際には、住宅購入当初に不動産業者などから受け取った書類も必要となります。ここでは紛失している場合の対処法について説明します。

① 重要事項説明書

購入した物件について法令上の制限や契約条件が書かれた「重要事項説明書」は、法律で不動産業者などの保管期間が定められています。不動産業者などが自ら売主となる新築物件は10年間、それ以外は5 年間の保管義務がありますので、その期間内なら不動産業者などに依頼してコピーをもらうとよいでしょう。法律で定められた期間以上が経過してしまっても、不動産業者などによっては保管されている場合もあります。

② 物件の間取図や平面図などの図面

まずは、売り主である不動産会社や建築会社に控えがあるかをご確認ください。これらの会社に控えが無いなら、ご自身の手書きや建築士に依頼(有料)して作成した図面でも対応が可能な場合があります。

③ 建築確認済証

建築確認済証の再発行はできませんが、市区町村役場で取得できる台帳記載事項証明書で代用できる場合があります。この手続きには、概ね数百円の発行手数料がかかります。

住宅ローンの契約手続きの際に受け取った書類は、保管場所を忘れるなど紛失してしまうこともあるでしょう。中には再発行できないものや、業者の保管期限を過ぎてしまい入手できない場合もあります。その場合は、金融機関と相談して代替書類の提出が認められるかを確認しましょう。例えば、過去の源泉徴収票がない場合に、勤務先が証明する在職証明書や給与明細などで代替できることがあります。

必要書類の発行には手数料や時間がかかることがあります。紛失している書類がある場合は、早めに役所や金融機関で再発行手続きの方法を確認し、どうしても入手できない書類がある場合には金融機関に相談するとよいでしょう。

住宅ローンの借換えでは、必要書類の準備に時間がかかることがあります。不動産業者などに再発行やコピーを依頼する場合もそうですが、平日勤務のかたならば市区町村役場で発行される書類の入手も苦労が伴うでしょう。

住宅ローンの借換えは金利差や返済計画のメリットだけでなく、タイミングも重要となります。手続き全体の流れを把握しておき、円滑に手続きができるよう早めに準備しておくことが大切です。

こんなかたには店舗相談がおすすめです

SBI マネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。 ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBI マネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。 ご予約することで待ち時間もなくご相談いただけます。