住宅ローンを組んで中古住宅を購入することを検討する場合、資金計画が大切なポイントとなります。中古住宅の購入資金のうち、いくらまで住宅ローンを利用できるのか、購入とあわせてリフォームをする場合は、いつまでにいくら支払うのか、といったことを考慮する必要があります。

今回は、住宅ローンを組んで中古住宅を購入するときの注意点や、借入金額を決めるポイントについて、株式会社住宅相談センターの吉田貴彦社長に解説していただきます。

まずは、中古住宅を取り巻く状況を見てみましょう。住宅ローンを組んで中古住宅を購入する際の注意点についてお知りになりたいかたは、第2章からご覧ください。

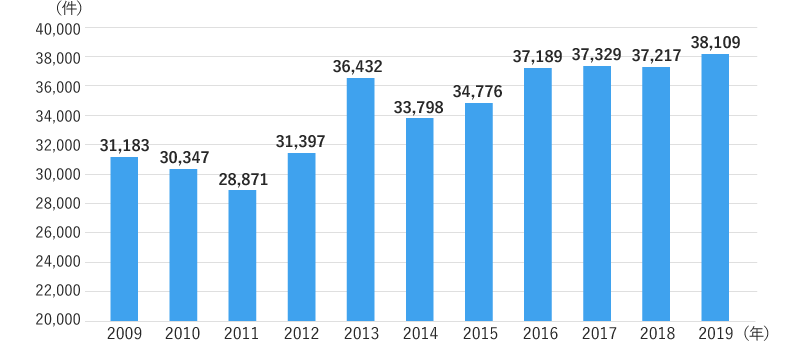

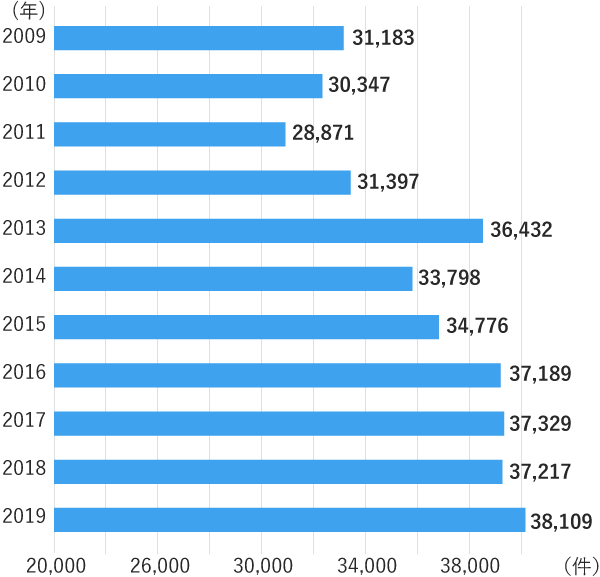

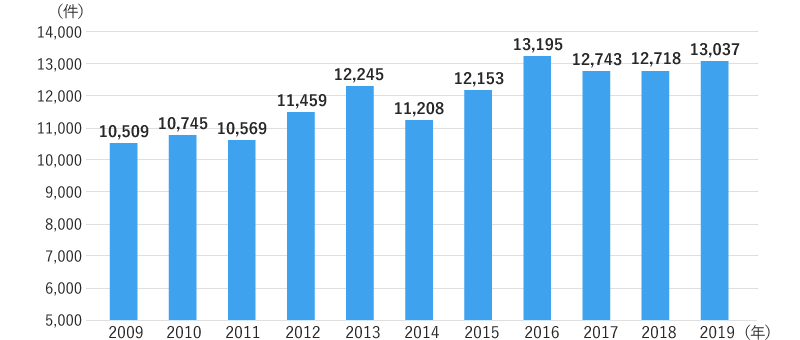

公益財団法人東日本不動産流通機構の調査(※1)によると、首都圏における中古マンションの成約状況(取引件数)は、2009年から2019年にかけて約7,000件増加しています。下記のグラフをご覧ください。

【首都圏における中古マンション取引件数】

(出所:公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2019)」※1)

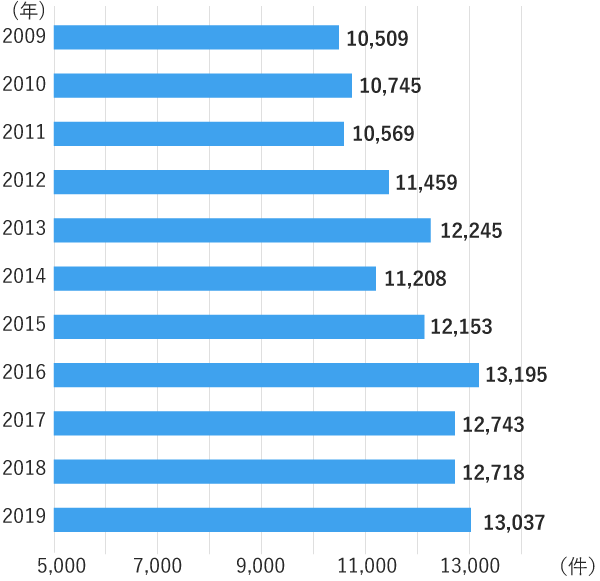

同様の傾向は、中古戸建住宅においても見られ、2009年から2019年にかけて約2,500件増加しています。

【首都圏における中古戸建住宅取引件数】

(出所:公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2019)」※1)

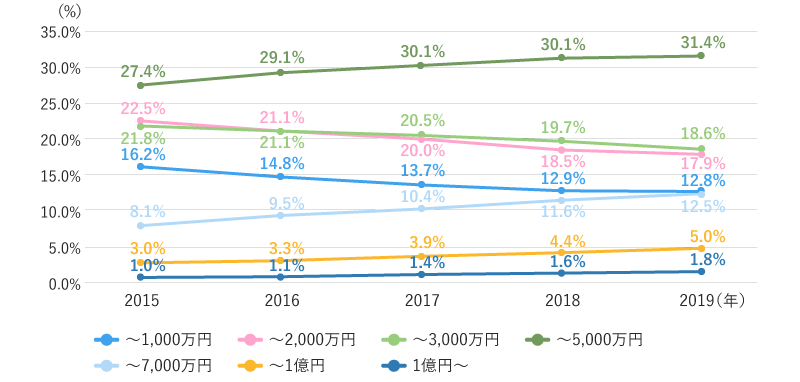

中古住宅は新築住宅に比べ価格面で魅力がありますが、中古住宅市場の拡大の理由をそれだけでは説明しきれない部分があります。同調査における、価格帯別の中古マンション成約状況を見てみましょう。

【首都圏における価格帯別 中古マンション成約状況】

(出所:公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2019)」※1)

このグラフでは、3,000万円を超える価格帯の成約件数の割合は順調に増加していることに対し、3,000万円未満の成約件数の割合は減少していることがわかります。この変化が示す通り、高価格帯の中古住宅の人気は高まっていると言えるでしょう。また、中古住宅の取引件数が増加している理由を示すと考えられる、別のデータもあります。その点について、次で見てみましょう。

※1 公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向(2019)」

調査対象:公益財団法人東日本不動産流通機構のコンピューターオンラインで結ばれた不動産業者から物件情報が登録された不動産取引を対象としています。首都圏とは東京都、埼玉県、千葉県、神奈川県を指します。

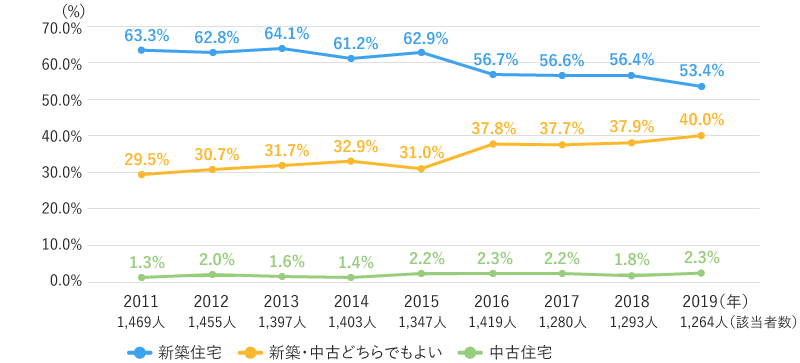

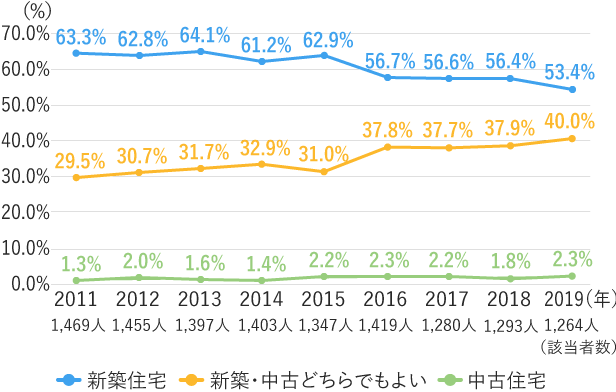

新築が好まれる傾向は従来から変わりませんが、その割合は近年低下傾向にあります。所有したい住宅は新築か中古か問われた国土交通省の調査では、下記の結果となりました。

【所有したい住宅の種類】

(出所:国土交通省「令和元年度「土地問題に関する国民の意識調査」の概要について」※2)

上記の図の通り、2011年から2019年にかけて新築住宅を所有したいというかたの割合が減少しているのに対して、「新築・中古どちらでもよい」と回答したかたの割合が増加していることがわかります。

このように住宅に対する消費者の意識が変わってきたのは、建築技術やリフォーム技術の向上によって、1つの住宅に長く住むことができるようになったためとも考えられます。

※2 国土交通省「令和元年度「土地問題に関する国民の意識調査」の概要について」

調査対象:全国の20歳以上のかた3,000人のうち各年の該当者

>>住宅に関する様々な統計データはこちらの記事でも解説しています!

中古住宅の購入で住宅ローンを利用する場合は、次の点に気を付けましょう。

中古住宅は新築住宅と比較して、担保としての価値が低い傾向があります。これは築年数が経過すればするほど建物部分の価値が下がるためで、金融機関の審査において実際の購入金額よりも担保評価が低いと判断されやすくなります。

よって、希望の金額を住宅ローンで借入れることができない場合、頭金を増やすなどの対応が必要となります。

なお、住宅ローンにおける「中古物件」の定義は金融機関や商品によって異なり、独立行政法人住宅金融支援機構のフラット35では「竣工日(検査済証の交付年月日)から2年を超えている住宅」または「既に人が住んだことがある住宅」とされていますが、「竣工から借入申込みまでが1年を超える住宅」または「既に人が住んだことがある住宅」とする金融機関もあります。事前によく確認しましょう。

1981年(昭和56年)5月31日以前の建築基準法によって建てられた住宅は、現在の耐震基準を満たしていないことがあります。その場合、新耐震基準を満たすことを条件としている住宅ローンは利用できませんので注意が必要です。不動産会社に確認するなどして、建築確認日を調べておきましょう。

また耐震性以外にも、新築後に違法な増改築をしている場合や用途を変更している場合などは、融資を受けられないことがあるので注意しましょう。

中古住宅に利用される住宅ローンでは、返済期間の上限が新築物件よりも短く設定されている場合があります。返済期間が短くなれば、毎月の返済額が増え、家計への負担が重くなるので注意しましょう。

中古住宅の取得のために住宅ローンを利用する場合、建物の築年数によっては住宅ローン控除を利用できません。

マンションなどの耐火建築物は25年、それ以外の建築物では20年を超える築年数の場合、その家屋の取得の日前2年以内に新耐震基準を満たすことを証明できなければ住宅ローン控除を利用できませんので注意が必要です。

なお、2014年4月1日以後に取得した中古住宅で、築年数及び新耐震基準の要件を満たさない住宅(要耐震改修住宅)であっても、その取得の日までに耐震改修を行うことについて申請をし、かつ、居住の用に供した日までにその耐震改修により家屋が耐震基準に適合することにつき証明がされた場合には、住宅ローン控除の適用が受けられます。

>>あわせて読みたい(住宅ローン控除とは?所得税・住民税の負担を抑える減税制度)

続いて、中古住宅で住宅ローンを利用する際に、借入額を決めるポイントについて説明します。

住宅ローンの借入額を検討する際に、シミュレーションツールなどで毎月返済できる金額から逆算して借入額を決める方法があります。例えば、30年かけて毎月10万円ずつ返済したいと考える場合、借入金利が年率1.5%なら借入額は2,897万円と計算されます。

この毎月返済したい金額を、現在住んでいる住宅の家賃と同額に設定する場合は注意が必要です。住宅を所有すると固定資産税や都市計画税、さらにマンションの場合は管理費・修繕積立金などの支払いがあるので、これまでに負担したことのない費用がかかることがあります。加えて、新しい生活では家具・家電を新調することもありますし、将来的にはそれらを買替えることもあるでしょうから、借入額は計画的に決めたいところです。

以上は新築住宅でも同じことが言えますが、月々の返済額から逆算して借入額を決める際には、住宅ローンの返済以外の支出も考慮しましょう。

中古住宅の購入と同時にリフォーム工事を行う場合、住宅ローンの借入額にリフォーム費用を含められるか金融機関に相談するとよいでしょう。

リフォーム費用を自己資金で支払う場合は別として、通常、リフォームローンの借入金利は住宅ローンの借入金利よりも高いうえに、返済期間の上限も短い場合があります。住宅ローンとリフォームローンを別々に組むよりも、住宅ローンにまとめたほうが返済額を抑えられることにつながるでしょう。

中古住宅の人気の高まりを受け、中古住宅で住宅ローンを利用したいかたも多くいらっしゃるでしょう。中古住宅には中古住宅の魅力があり、同時に注意すべき点もありますから、手続きなどが円滑に進むよう、この記事が参考になれば幸いです。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。