マイホームの購入時に利用する住宅ローンですが、注文住宅を購入する際には着工金や上棟金などがかかり、さらに土地から探す場合は土地代金が必要な場合もありますが、これらは住宅ローンが融資される前に支払うことが一般的です。

「自己資金だけでは足りない…」そんな時に利用されるのが「つなぎ融資」です。今回はつなぎ融資の基本や必要なタイミング、つなぎ融資の利用方法について解説します。

つなぎ融資について理解するには、住宅建築や購入に関連する各費用がいつ必要なのか、住宅ローンがいつ融資されるのかを理解することが重要です。

住宅を建築や購入する際に利用する住宅ローンは、完成した住宅が売主から買主に引渡されるときに融資が実行(買主の口座に融資金が入金されること)されます。

一方、注文住宅を建てる場合、一般的に以下のような費用が建物の完成前に必要となります。

このように、住宅ローンの融資実行前に必要となる資金を、一時的に立て替えるのが「つなぎ融資」です。

つなぎ融資は、あくまで住宅ローンが実行されるまでの「つなぎ」であるため、利用には住宅ローンの審査に通過していることが前提条件となります。また、融資されたお金の使い道は、土地の取得費用や建物の建築費用などに限定されます。

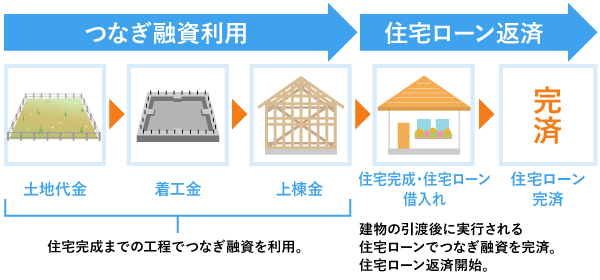

【注文住宅を購入、つなぎ融資を利用する場合】

住宅を建築・購入する全てのケースでつなぎ融資が必要な訳ではありません。どのようなケースでつなぎ融資が必要なのか確認しましょう。

つなぎ融資は主に注文住宅を検討する場合で、住宅引渡前に土地代金、着工金、上棟金などが自己資本でまかなえない等で利用されます。

注文住宅の工事代金の支払方法や時期は、ハウスメーカーや工務店と結ぶ請負契約書に「着工時・上棟時・引渡時に代金を3 回に分けて支払う」などのように定められていることが一般的です。住宅ローンの実行前にまとまった資金が必要になる場合があり、この資金を自己資金で支払うか、もしくはつなぎ融資を利用して支払うことになります。

例えば希望の土地を探して注文住宅を購入するケースで、つなぎ融資を利用する場合を考えてみましょう。希望に合う土地を見つけハウスメーカーなどと注文住宅の契約を行います。仮に、土地代金・着工金・上棟金などを段階的に支払う契約だとすると、住宅完成後に融資が実行される住宅ローンでこれら費用の支払いには間に合いませんので、つなぎ融資を利用して支払います。

つなぎ融資の返済は建物が完成し住宅ローンの融資実行時に、融資金で一括返済するのが一般的ですが利息の支払いかたは主に2 パターンあります。一つはつなぎ融資の利息部分のみ毎月返済して、元金部分は住宅ローン融資実行時に返済するタイプ、もう一つは借入期間中の支払いはなく、利息と元金を住宅ローン融資実行時に一括で返済するタイプです。

どちらのタイプになるかは金融機関によって異なりますが、いずれのパターンも、建物が引渡された時点で、つなぎ融資による借入れは住宅ローンの融資金で清算します。

なお工事代金の支払いタイミングや回数はハウスメーカーや工務店と相談して決めるため、契約前に支払方法について確認しておきましょう。

つなぎ融資の利用には審査や諸費用が必要です。資金計画の段階から注意しておきましょう。

① 土地の購入から建物引渡しまでの期間中、「いつ」「何に」「いくら」資金が必要なのか確認しましょう。つなぎ融資が必要と判断したら、つなぎ融資の借入条件(金利や限度額、回数制限など)も確認しておくとよいでしょう。

② 購入したい土地が見つかったら、ハウスメーカーや工務店と建築プランを決め請負契約を締結します。その後、住宅ローンの申込みを行い、同時期につなぎ融資の申込みを合わせて行います。

③ 住宅ローン、つなぎ融資ともに融資の承認がおりたら、土地の売買契約を結びます。その後、つなぎ融資の金銭消費貸借契約を締結します。

④ 土地購入のためにつなぎ融資を利用する場合は、ここで1回目のつなぎ融資が実行され、支払いを行います。

⑤ その後、請負契約書に基づいて着工金や上棟金などのために、つなぎ融資を利用して資金を用意し、支払いを行います。

⑥ 住宅の引渡時に住宅ローン融資が実行されます。その融資金でつなぎ融資を一括返済します。

つなぎ融資の利用の流れは、金融機関によって異なることがあります。ご利用を検討している金融機関に確認してみましょう。

つなぎ融資の利用にあたっては、諸費用が必要になることが一般的です。特に②~④は金融機関によって異なるので事前に確認しておきましょう。

① 印紙代(印紙税)

金融機関との契約書に借入額に応じた収入印紙代が必要となります。

② 事務手数料

融資手続きをするための費用です。手数料の計算方法は、定率(借入額の○○%)・定額(借入額に関わらず一律○○円)など、金融機関により異なります。

住宅が完成し引渡されるタイミングで住宅ローンが融資実行されるので、その融資金でつなぎ融資を一括完済することになります。その際に事務手数料などの諸費用も併せて精算します。

③ 住宅融資保険料

フラット35を利用するケースでつなぎ融資を利用する際は、住宅融資保険が付いたつなぎ融資を用意している金融機関もあります。債務者(つなぎ融資の借り手)の債務不履行に備えるための保険に必要な手数料です。金融機関が負担する場合もあります。

④ 団体信用生命保険料

金融機関によっては、つなぎ融資借入期間中の死亡等のリスクに備える団体信用生命保険に加入できることが条件になるケースがあり、その加入のための保険料です。金融機関が負担する場合もあります。

つなぎ融資を利用する際は、それぞれの注意点をよく考慮してから判断しましょう。

一般的に、つなぎ融資の金利は住宅ローンの金利と比較して高い傾向があるので注意が必要です。金利と借入期間がわかれば事前にどの程度の利息額になるか目安として計算しておくことができます。

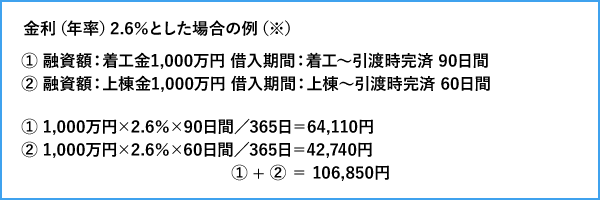

【つなぎ融資の利息の計算例】

※両端入れ、小数点以下四捨五入。実際の計算は異なることがあります。必ずお借入れ金融機関にご確認ください。

つなぎ融資で借入れることができる限度額は、「最大○○万円」「住宅ローンの借入額と同額」などと定められているので、金融機関に事前に確認しましょう。

また、複数回に分けてつなぎ融資を利用することを検討する際は、金融機関によって、その回数や1回あたりの金額に制限がある場合があるので注意しましょう。

つなぎ融資単体で利用することはできません。また、つなぎ融資は住宅ローンを借入れる金融機関で借入れするのが一般的ですが、つなぎ融資だけを融資するノンバンクもあります。

つなぎ融資には住宅ローン控除の適用ができませんが、セットで利用される住宅ローンは、条件を満たす場合は住宅ローン控除の適用が可能です。

注文住宅の場合、つなぎ融資を利用してから住宅の引渡しまでの期間に相当する利息がかかります。もし想定外の事態が起き、住宅の完成が遅れると当初予定していたよりも支払利息が増える可能性があります。借入可能な期限が設定されている場合もありますので、注意が必要です。

分譲住宅に比べて注文住宅は引渡しまで長い期間がかかります。名前の通り、住宅ローンの融資実行までの間をつなぐためのもので、引渡しまでの期間中に発生する費用の支払いに役立つのがつなぎ融資です。

つなぎ融資があるからといって安心するのではなく、注意点も理解しながら住宅ローンと合わせて上手に利用することが大切です。