住宅ローンの返済期間中には様々なことが起こりえます。家計の収支状況が変化したり、市場金利が変動したりすることもあるでしょう。そのようなときには、住宅ローンの借換えが効果を発揮する場合があります。

住宅ローンの借換えにおいては、住宅ローン商品の選び方だけではなくタイミングも重要になりますから、円滑に手続きを進められるように、一般的な借換えの流れについて事前に把握しておくとよいでしょう。

今回は、住宅ローンの借換えのメリットとデメリット、手続きの流れについて株式会社住宅相談センターの吉田貴彦社長にご説明いただきました。

まずは、住宅ローンを借換えることのメリットとデメリットについて見ていきましょう。

① 月々の返済額を下げられる場合がある

現在返済中の住宅ローンから、より金利が低い住宅ローンへ借換えることで、利息が軽減されて総返済額を抑えられる場合があります。その際には、借換えをする際に必要となる手数料などの諸費用を考慮してシミュレーションするとよいでしょう。

>>あわせて読みたい(住宅ローンの借換えを判断する条件とは? 借換えのメリットと注意点)

② 借入条件を変更できる

借換時に選択できる返済期間は、現在利用している住宅ローンの残りの返済期間と同じにすると比較しやすいですが、金融機関によっては期間を延長または短縮できる場合があります。

月々の返済額をなるべく抑えて家計にゆとりを持ちたい場合は、返済期間を延長する借換えが選択肢になるでしょう。ただし、返済期間が長いほど総返済額が増えるので注意が必要になります。

反対に、月々の返済額が増えてもいいので総返済額を抑えたいという場合は、返済期間を短縮して借換えをするとよいでしょう。

また、一般的には返済期間だけではなく金利タイプの変更も可能ですので、近い将来金利が大幅に上昇する可能性が高いと予測する場合、変動金利型から固定金利型に借換えて、金利上昇に備えるという考え方もあります。

>>あわせて読みたい(住宅ローンの借換時に固定金利か変動金利かを選ぶポイント)

③ 団体信用生命保険を見直しできる

金融機関や住宅ローン商品によって、団体信用生命保険(以下、「団信」)は様々なタイプが用意されています。死亡や高度障害状態だけではなく、3 大疾病(がん、脳卒中、心筋梗塞)に備える団信など、ご自身の必要とする保障に見直しできるとよいでしょう。

また気を付けておきたいポイントとしては、団信の加入を必須としている住宅ローンを借換先とした場合、健康状態によっては団信に加入できず借換え自体もできなくなることが挙げられます。注意して下さい。

>>SBIマネープラザの住宅ローンに付帯できる「全疾病保障」について相談できる店舗はこちら

④ リフォームの費用を合わせて借入れできる

金融機関によっては住宅ローンの借換時に、リフォーム費用を上乗せして借りることができます。一般的に住宅ローンはリフォームローンと比較して金利が低く、返済期間も長いので、リフォームローンを別に借りるよりも月々の返済額を抑えられる場合があります。利用には条件が付されていることがあるので、事前に金融機関に確認するとよいでしょう。

借換資金とリフォーム資金を合算して借入れて、借換前よりも住宅ローンの残高が増えた場合、住宅ローン控除の確定申告や年末調整の際に控除対象額を変更する必要があります。

① 借換えの手続時に諸費用が必要

住宅ローンの借換えにおいては、手数料などの諸費用が必要となります。借換える金額によっては数十万円かかるケースもありますので、借換えのメリットと比較して検討しましょう。

一般的には以下の諸費用が必要となります。

【利用中の金融機関に支払う手数料】

・期限前完済手数料(利用中の住宅ローンを全額一括返済する際に支払う手数料)

・抵当権抹消登記費用(利用中の住宅ローンの抵当権を抹消するために必要な費用)

【借換先の金融機関に支払う手数料】

・保証料

・事務取扱手数料

・印紙税(金融機関との契約書に貼付する印紙代)

・抵当権設定登記費用(新しく住宅ローンの抵当権を登記するための費用)

なお、借換時の借入金額に上記の費用を含められる場合があるので、借換時の出費を抑えたいかたは検討してみるとよいでしょう。ただし、借入れた諸費用分にも利息がつくので注意が必要です。

>>あわせて読みたい(住宅ローンの借換にかかる手数料の目安は?用意できないときの対処法)

② 手間と時間がかかる

借換えの手続きには新規の住宅ローンの申込みや契約手続きと現在の住宅ローンを完済するという2つの手続きを同時に進める必要があるため、手間と時間がかかることは避けられないでしょう。

住宅ローンの借換えにあたっては、新規の借入れのため手続きと、利用中の住宅ローンの完済の手続きが必要となります。提出書類に不足や不備がないように準備しましょう。

一般的に住宅ローンの借換時に必要となる書類は、借換先の金融機関によって異なる場合があるため、必要な書類は金融機関に必ずご確認ください。

・本人確認書類

・収入証明書

・現在のお住まいに関する資料(売買契約書・図面等)

・登記事項証明書

・現在の住宅ローンの償還予定表

・住宅ローンの返済口座の通帳の写し

・火災保険証券

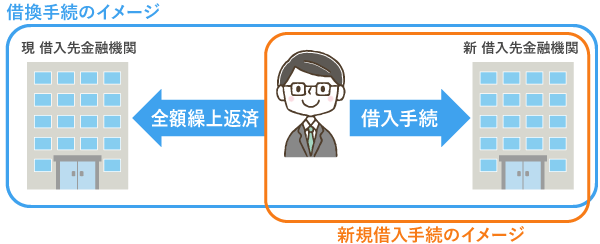

① 借換えを検討している金融機関への相談

まずは、利用中の住宅ローンから新たな住宅ローンに借換えた場合に、どの程度のメリット があるかをシミュレーションで確かめるとよいでしょう。この計算はインターネット上などで行うこともできますが、より正確に計算したい場合は金融機関に相談することをおすすめします。

借換えのメリットがあると判断したら、事前審査が必要な場合は事前審査に、事前審査が不要な場合は本審査に申込みをして、借換えの手続きを開始します。

② 一括完済(全額繰上返済)の申込み

借換先の金融機関から本審査が承認されたら、利用中の住宅ローンの金融機関に一括完済の申込みをします。一括完済の申込みの期日は、金融機関によって異なるため注意が必要です。例えば、「一括完済の10営業日前まで」などのように定められているので、事前に確認して借換えのスケジュールを考えておきましょう。

③ 借換先の金融機関と契約

借換先の金融機関から、新たに住宅ローンを借入れるための手続きを行います。利用中の住宅ローンの契約の際にも経験したことのある作業かもしれませんが、必要書類などあらためて確認するとよいでしょう。

④ 現在の住宅ローンの完済と登記の申請

借換先の金融機関から融資が実行されると同時に、利用中の住宅ローンの完済手続きをして、抵当権抹消登記の申請と借換先の金融機関の抵当権設定登記の申請をします。通常、登記の申請は司法書士が行います。

>>あわせて読みたい(住宅ローン借換時の契約手順とは?必要書類の取得方法と紛失時の対応)

住宅ローンの借換えの際には注意しておきたいポイントがいくつかあります。

11月や12月など年末の迫った時期に借換えの手続きをする場合、借換先の金融機関から発行される住宅ローンの年末残高証明書の到着が遅れ、住宅ローン控除の年末調整手続きに間に合わない可能性があります。そのような場合、確定申告の手続期間中に申告することで住宅ローン控除を受けることができます。

また、ゴールデンウィークなどの連休期間中は、通常よりも借換えに期間を要する場合があります。

一般的に、住宅ローンの借換えは利息軽減効果を期待して行われることが多いでしょう。ただし、軽減される利息の金額以上に借換えの諸費用が必要な場合は、かえって合計の負担が大きくなります。

借換えを検討する際は事前にシミュレーションするなどして、その効果を確かめておきましょう。

夫婦や親子などが連帯債務者になっている住宅ローンを単独名義の住宅ローンに借換えるときは、債務がなくなった人に対して経済的な利益の提供があったとみなされて贈与税がかかることがあります。

また、住宅ローン控除の対象外となる可能性があることにも注意が必要です。

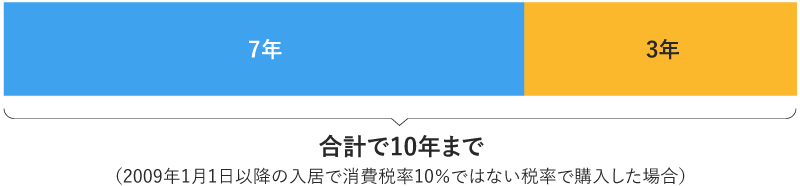

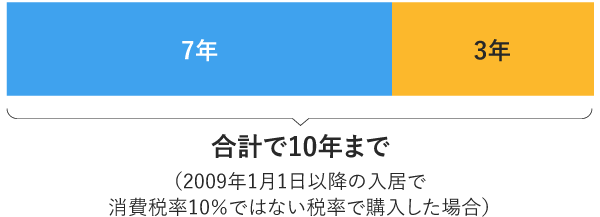

住宅ローン控除が受けられる期間は、居住を開始した年を基準に最大10年間(2009年1月1日以降に居住を開始した場合)であり、借換えによって控除期間が延長されることはありません。例えば7年目に借換えを行った場合、残りの控除期間は3年間であり、借換後に新たに10年間控除が受けられるわけではありません。

【入居して7年目に借り換えを行った場合】

消費税増税に伴う特例として、消費税率10%が適用される住宅を取得し、2019年10月1日~2020年12月31日まで(新型コロナウイルスの影響で入居が遅れたが、一定の期日までに契約している場合は2021年12月31日まで)に入居した場合は、控除期間が13年間に延長されています。

最後に、どのようなタイミングで住宅ローンの借換えを検討するとよいのか、例をあげてみましょう。

①現在利用中の住宅ローンよりも低金利で新たに借入れられる場合

②現在利用中の住宅ローンの団信の保障内容に不安がある場合

③子どもが産まれたなどライフプランを見直す場合

このようなケースに該当する場合は、借換えについてシミュレーションをして、借換えの効果があるのか確認してみるとよいでしょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。 ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。 ご予約することで待ち時間もなくご相談いただけます。