住宅ローンを借入中のかたは、初めて住宅ローンを検討された際に、固定金利か変動金利かの選択で迷ったことがあるのではないでしょうか。金利タイプの選択は、その後の返済額に大きく影響しうるものであり、借換時においても重要な検討ポイントとなります。

今回は、借換時における金利タイプの選択のポイントや注意点を、株式会社住宅相談センターの吉田貴彦社長に、ご説明いただきました。

住宅ローンの借換えを検討する際は、どのようなメリットを期待するのか、目的をはっきりさせておくことが大切です。

現在返済中の住宅ローンから、より金利が低い住宅ローンへ借換えることで、利息が軽減されて毎月の返済額や総返済額を抑えられる場合があります。その際には、借換えをする際に必要となる手数料(融資手数料、保証料など)や登記費用などの諸費用を考慮してシミュレーションするとよいでしょう。

>>あわせて読みたい(住宅ローンの借換えでメリットが生じる条件とは? 効果と注意点)

借換時に選択できる住宅ローンの返済期間は、現在利用している住宅ローンの残りの返済期間と同じにすると比較しやすいですが、金融機関によっては期間を延長または短縮できる場合があります。

月々の返済額をなるべく抑えて家計にゆとりを持ちたい場合は、返済期間を延長するという選択肢もあるでしょう。ただし、返済期間が長いほど総返済額が増えるので注意が必要になります。

反対に、月々の返済額が増えてもいいので総返済額を抑えたいという場合は、返済期間を短縮して借換えをするとよいでしょう。

また、一般的には返済期間だけではなく金利タイプの変更も可能です。例えば、近い将来金利が大幅に上昇する可能性が高いと予測する場合、変動金利型から固定金利型に借換えて、金利上昇に備えるという借換えが可能です。

金融機関や住宅ローン商品によって、団体信用生命保険(以下、「団信」)は様々なタイプが用意されています。死亡や高度障害状態だけではなく、三大疾病(がん、脳卒中、急性心筋梗塞)に備える団信など、ご自身の必要と考える保障が得られるように見直しできるとよいでしょう。また、団信に加入するために、金利が上乗せされるのかどうかも確認するポイントとなります。

また、気を付けておきたいポイントとして、団信の加入を必須としている住宅ローンを借換先とした場合、健康状態によっては団信に加入できず借換え自体もできないことがあるので注意しましょう。

>>SBIマネープラザの住宅ローンに付帯できる「全疾病保障」について相談できる店舗はこちら

他にも、借換えと同時期にリフォームを検討しているかたにとっては、リフォーム資金もまとめて借りられる住宅ローンも、メリットとなる場合があるでしょう。取扱いについては、各金融機関へご確認ください。

次の章からは、「1-2.借入条件を変更できる」で説明した、借換時における金利タイプの変更について、詳しく見ていきましょう。

ここでは、統計データから「全期間固定金利型」「変動金利型」「固定金利期間選択型」のうち、どの金利タイプが選ばれる傾向があるのか説明します。

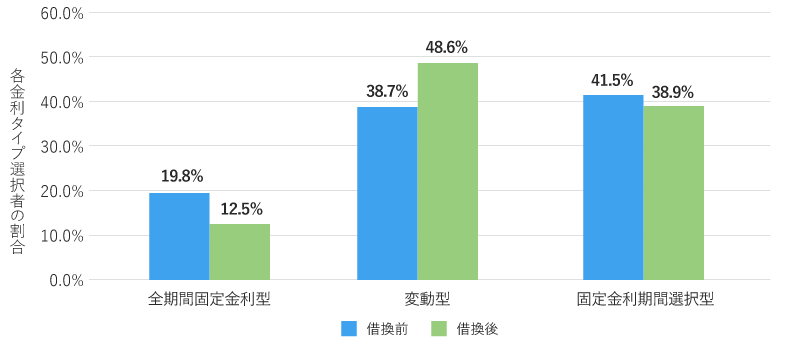

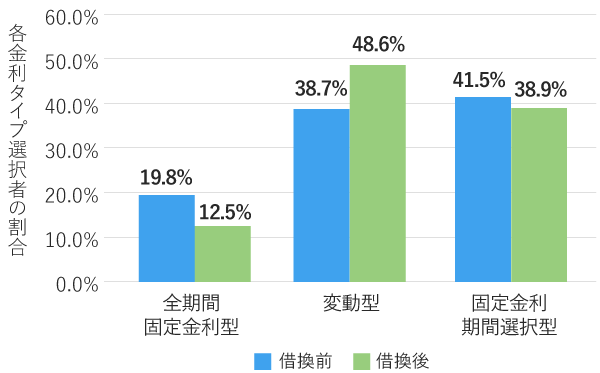

まずは、借換えの前後において、3つの金利タイプの比率がどのように増減しているか見てみましょう。

(出典:独立行政法人住宅金融支援機構「2018年度 民間住宅ローン借換の実態調査」)

独立行政法人住宅金融支援機構が行った、「2018年度 民間住宅ローン借換の実態調査」では、2018年4月から2019年3月までに住宅ローンを借換えしたかた、1,000名に対して調査が行われました。

この調査では、借換前においては固定金利期間選択型、借換後においては変動金利型を選択しているかたが最も多い事がわかります。

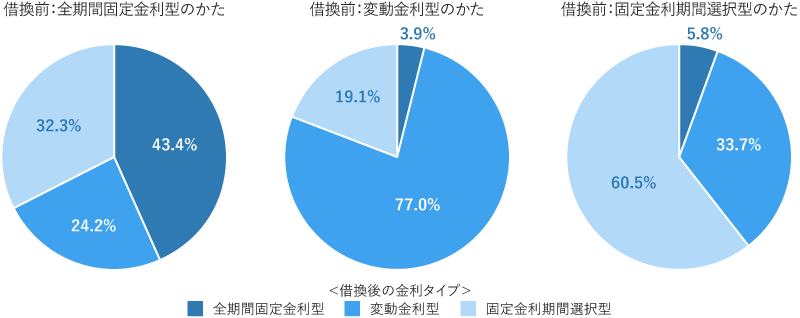

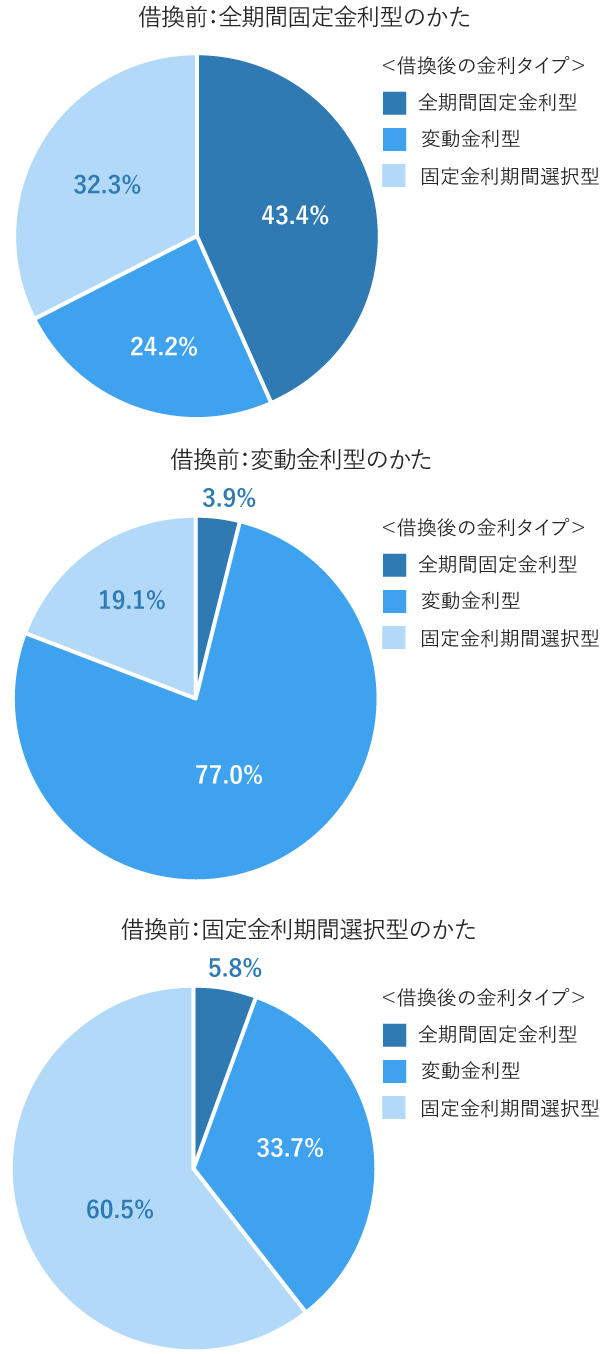

続いて、3つの金利タイプごとに、借換後にどの金利タイプを選んでいるのか見てみましょう。

(出典:独立行政法人住宅金融支援機構「2018年度 民間住宅ローン借換の実態調査」)

この調査結果を見ると、3つの金利タイプともに、借換えの前後で金利タイプを変更していないかたが最も多いことがわかります。

ただし、全期間固定金利型においては、借換後でも引続き全期間固定金利型を選択したかたが半数を下回っています。これは、通常、同じ金融機関・同じタイミングにおいては、全期間固定金利型の住宅ローンよりも他の2タイプの住宅ローンのほうが、借入金利が低いこと(2020年9月現在)が起因しているためと考えられます。借換えにおいては、より低金利の住宅ローンが好まれる傾向があると言えるでしょう。

この章では、借換時に金利タイプを選択する際のポイントや注意点について説明します。

全期間固定金利型の住宅ローンは、借入金利が固定されており、ライフプランの見通しを立てやすいため、子どもの教育資金やご自身の老後資金の積立てなどを、計画的に行いたいかたに向いている金利タイプと言えます。

借換後も引続き、ライフプランに沿って計画的に生活を送ることを重視するなら、再度、全期間固定金利型を選ぶとよいでしょう。または、「子どもが大学を卒業するまでは返済額を固定しておき、そのあとは繰上返済をしたい」などの希望がある場合は、固定金利期間選択型も有力な選択肢となります。金融機関によっては優遇金利が適用され、固定金利期間選択型のほうが全期間固定金利型よりも借入金利を下げることが可能となる場合があります。

また、将来の金利上昇リスクを許容でき、返済額が増加する可能性があっても問題ない、あるいはその際には改めて借換えを検討するという方針であれば、変動金利型を選ぶことで現在の負担をより抑えるメリットを得ることも考えられます。前章で説明の通り、同じ金融機関、同じタイミングにおいては、全期間固定金利型の住宅ローンよりも他の2タイプの住宅ローンのほうが、借入金利が低いことが一般的ですので、少なくとも借換直後では毎月の返済額を抑えられるでしょう。

今後金利が上昇することで返済額が増加することを避けたいと考えるかたは、全期間固定金利型の住宅ローンに借換えることで、将来の金利上昇による返済額の増加を避けることができます。ただし前述の通り、変動金利型に借換えるよりも、借換直後の毎月の返済額は高くなる場合が多いので、注意しましょう。

なお、2章で説明した統計によると、借換えの前後で金利タイプを変更したかたの割合が最も小さいのが、この変動金利型です。これは、超低金利時代と呼ばれる期間が長く続いている(2020年9月現在)ため、変動金利型であることが現時点では有利と考えられることのあらわれかもしれません。

しかし、返済計画の立て方は人それぞれです。ライフプランの見通しを立てて計画的に返済していきたいと考えるかたは、全期間固定金利型や固定金利期間選択型が有力となるでしょう。

借換前と同様に、一定期間の返済額の変動を避けるなら、借換後も固定金利期間選択型が選択肢となります。また、優遇金利期間があるなら、それがいつまで続くのか、あわせて確認しておくとよいでしょう。優遇金利期間の終了後にどの程度返済額が上がる可能性があるのか、あらかじめ把握しておくことが大切です。

また、これまでの固定金利期間中に返済額が変わらないことに安心・満足されたなら、借換後の金利変動が一切ない、全期間固定金利型を選ぶのもよいでしょう。あるいは、より低金利の住宅ローンへの借換えを希望するなら、変動金利型が選択肢となります。

2章で見た統計データの通り、借換時に選ばれる金利タイプは、借換前と変わらないことが最も多いようです。

確かに、先述しました超低金利時代において、同じ金利タイプに借換えても返済額が下がる場合がありますので、選択しやすいと言えるかもしれません。また、金利タイプの変更のないほうが、借換えの前後で返済計画の比較がしやすい点もメリットと言えます。一方、金利タイプを変更する場合、借換時にライフプランを見直し、返済計画をこれに沿ったものとしやすくなる点がメリットとなります。

冒頭にお伝えしたとおり、住宅ローンの借換えの際は、どのような目的で行うかによって、金利タイプを変更するのかどうかも検討するとよいでしょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約することで待ち時間もなくご相談いただけます。