皆さまは「生涯支出」という言葉を耳にしたことはありますか?これは「一生涯に使う支出の総額」を指し、その金額は一般的におよそ2億円程度と言われています。大きなお金を扱う人生の中で、特に大きな支出と言われているのが「お子さまの教育費」、「住宅の購入費」、「老後の生活費」で、これらを総称して「人生の3大資金」とも呼ばれています。これらはまとまった金額がかかるからこそ、「どの程度かかるのか」という前提知識と、賢く準備して上手に使っていく計画性が求められるはずです。今回は、株式会社 家計の総合相談センターでFP(ファイナンシャルプランナー)として活躍中の尾上 堅視 先生をお迎えし、人生の3大資金準備の考え方やコツなどを伺いました。

2005年に自分の老後不安から投資をスタート。あわせて資産運用を身近なものにするためのサイト「かえるの気長な生活日記。」を立ち上げ、資産運用を長く続けていくための情報を個人投資家目線で発信中。2009年にはサイトをきっかけに、投資信託・投資にまつわる証券会社・運用会社の取材記事などのライターを務める。2010年より家計の総合相談センターの相談員・ファイナンシャルプランナーとして、個人投資家の金融リテラシー向上のため、お金と仲良くおつきあいする方法を、セミナー・コラムなど通じて活動中。

<著書・監修>

あたりまえだけど誰も教えてくれない お金のルール(アスカビジネス)、 はじめての積立て投資1年生(アスカビジネス)

マネープラザONLINE 担当K(以下担当K))

では次に人生の3大資金の2つ目「住宅資金」についてです。住宅は人生でも一番大きな買い物と言われています。住宅ローンを組んで購入する場合、頭金を準備されるかたも多いと思いますが、頭金の目安はありますか?

尾上先生)

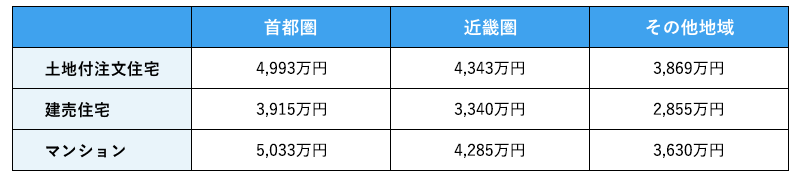

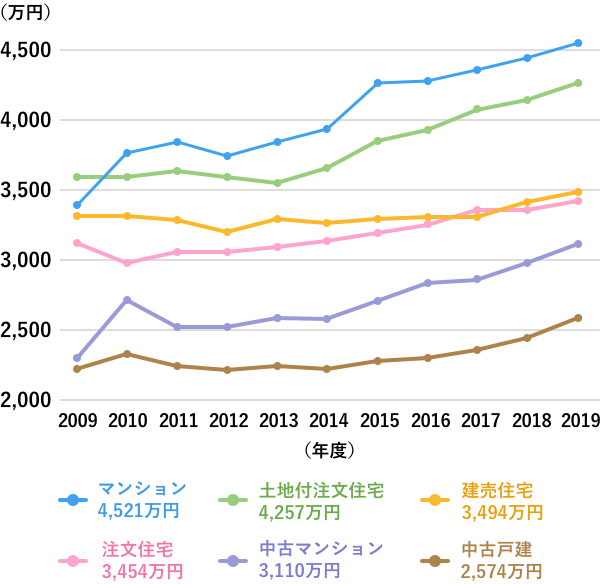

まず、地域別に住宅費用を見てみましょう。2019年度のフラット35の利用調査によると、地域によって差が大きいのがお分かりいただけますでしょうか。例えばマンションを購入する場合、首都圏では平均価格が5,033万円なのに対し、首都圏・近畿圏以外の地域では平均価格は3,630万円と1,000万円以上開きがあります。新型コロナウイルスの影響でリモートワーク化が進む昨今、首都圏・近畿圏など住宅価格が高い傾向の地域を避けた住宅を検討するかたも増えているのではないでしょうか。

出典)住宅金融支援機構「フラット35利用者調査(2019年度)」

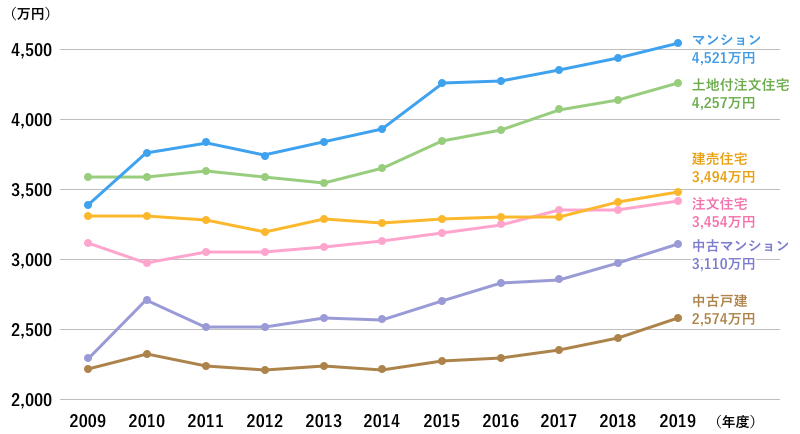

また、新築・中古問わず住宅価格は上昇傾向にあるため、頭金の準備を含めた返済計画の準備は、より慎重に行う必要があります。

区分別所要資金の推移(全国)

出典)住宅金融支援機構「フラット35利用者調査」(2019年度)

頭金としては、購入価格の2割程度(4,000万円の物件を購入するのであれば800万円)を目安にしていただくと良いと思いますが、今は頭金0円で住宅ローンを組まれるかたも珍しくありません。どちらにしても、長期的な返済計画を確認し、返済に無理がないかを確認していただきたいです。

担当K)

住宅ローンの返済計画について、どういったところに気をつけると良いでしょうか?

尾上先生)

例えばお子さまがまだ小さいご家庭の場合、住宅を購入するタイミングでは教育費が多くかかっていないため、物件価格からシミュレーションした月額の返済費用を見て「これくらいなら支払えるかも」と感じるかたは少なくありません。ただ、いざお子さまが成長して教育費がかかり始めた時に、「思ったより毎月の返済額が大変」と感じてご相談にいらっしゃるケースもあります。

そういった場合には、まずは金融機関に相談していただくのが大事です。金利の引き下げや返済期間の変更ができる場合があります。また借換えと言う方法もあるかもしれません。ですが、借入状況やお体の状況によって借換えができない可能性あります。いずれにせよ、住宅を購入する段階から長期的な視点が持てればそういった心配事を減らすことができるので、住宅ローンの返済計画を含めたマネープランニングをお勧めします。

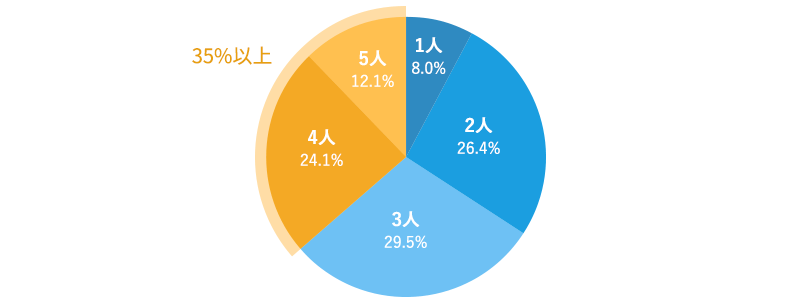

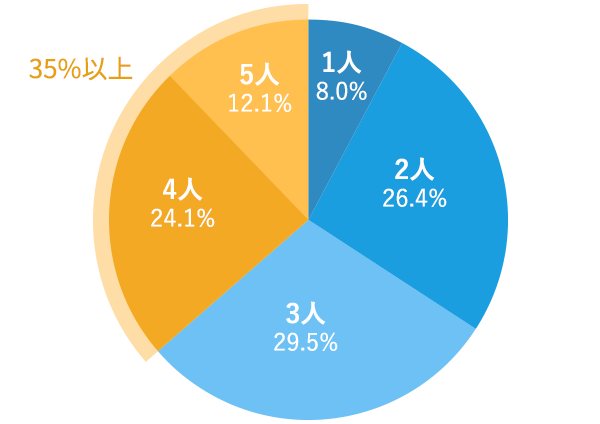

続いて、住宅購入されるご家庭の家族構成を見てみると、家族4人以上のご家庭が全体の35%以上を占めているのがわかります。ある程度進学プランが見えるくらいにお子さまが成長された段階で、住宅購入に踏み切るご家庭も少なくないようです。

家族数(2019年度)

出典)住宅金融支援機構「フラット35利用者調査」(2019年度)

>>あわせて読みたい

住宅ローンの月々の返済額の目安は? 借入額を検討するときの注意点

担当K)

頭金を準備するのには、どういった方法が向いていますか?

尾上先生)

頭金の準備は、教育資金や老後の生活資金に比べると準備期間が短いことが多いため、リスクを取る運用よりも価格変動を抑えた方法が良いでしょう。例えば、定期預金や、お勤め先に制度があれば財形住宅貯蓄などがお勧めです。

また、こちらは教育資金準備とも似ていますが、実は住宅資金の贈与に関しては税制優遇があります。これは、父母や祖父母など直系尊属からの贈与により得た資金で住宅を購入、リフォームする場合に認められているもので、省エネ等住宅は1,500万円、それ以外の住宅には1,000万円が非課税で贈与可能です(住宅用家屋の新築等に係る契約の締結日が令和2年4月1日~令和3年3月31日の場合)。

担当K)

最後は老後の生活費についてです。一時期「老後資金として2,000万円は必要」といったことがニュースにもなりました。実際FP相談の現場ではどういったアドバイスをされていますか?

尾上先生)

そもそも何年間「老後の生活」が続くのかは予想できないため「いくら必要」と現段階で決め切れない難しさがあるのが老後の生活費です。ただ、平均寿命まで生きると仮定することで、ある程度の想定はできるはずです。

65歳以降の公的年金の受給見込み額と、それに対して生活費や介護費用などの出費がどれくらいあるのかによって1,000万円単位で必要額が変わりますので、どんな生活を送るかをイメージしながら目標額を大まかにでも設定できると良いでしょう。例えば、持ち家かどうか?持ち家であれば住宅ローンは完済しているか?賃貸で過ごしているか?など、家に関わる部分を考えるだけでも、老後の生活費に大きく影響があることがお分かりいただけると思います。

担当K)

老後というとかなり遠い未来と感じるかたも少なくないと思いますが、家を起点に考えるとイメージしやすいかもしれませんね。

準備のコツなどはありますか?

尾上先生)

ここでも取り入れて頂きたいのが、投資した利益が非課税となるNISA(一般NISA、つみたてNISA)です。教育資金と同様に、老後の生活費は準備期間を長く取れるかたは多いはずですから、リスクを取りつつも長期的に収益を期待するのも良いと思います。最終的に利益が出た場合に、それが非課税になるかどうかは大きな差になります。非課税で運用できる貴重な制度の一つですから、ご夫婦であれば2人分の非課税枠を上手に活用できると良いと思います。また、NISAはいつでも引き出しが可能ですので、場合によっては住宅資金や教育資金としても活用できる「流動性」の面でもメリットがありますね。

>>あわせて読みたい

合計1,400万口座突破!NISA・つみたてNISA制度の違いと特徴

担当K)

投資信託の積立ということであれば、確定拠出年金も活用したい制度の一つですよね。

尾上先生)

はい、個人型確定拠出年金(iDeCo)や企業型確定拠出年金(DC)も老後資金の対策として有効な手段と言えます。NISAと同様に利益が非課税になることに加えて、iDeCoや企業型DCでもご自身で積立された金額に対しては、所得税・住民税の課税対象額を引き下げる効果も期待できます。ただし60歳まで資金が引き出せない点など注意するべき点もありますので、メリット・デメリットを考慮する必要があります。

>>あわせて読みたい

また、老後の生活費を考える上で押さえておきたいのが「公的年金の受け取り方」です。公的年金(国民年金、厚生年金)は、現在65歳からの受給となっていますが、後ろに遅らせると年金額が上乗せされる仕組みとなっています。1か月あたり0.7%、1年(66歳から)で8.4%、5年(70歳)だと42%増額されますので、最大で年金額が1.4倍にもなります。それが一生涯続くのは大きなポイントです。例えば公的年金を70歳受け取りに変更し、それまでの生活費は働いて稼ぐ、または貯蓄で賄うなど計画を立てることもできますね。

担当K)

ここまでお話を伺っていると、自分がこれからどのような人生を歩みたいか、それをイメージすることが非常に大切だと感じます。それを基にお金の計画も立てていけば良いですね。

尾上先生)

その通りです。3大資金を一気に解決するのは難しいですが、長期的な視点を持って準備していけば過度に怖がる必要はありません。長期的な視点を持って、今できる対策から始めていきましょう。

家計の総合相談センターとは

「すべての人が情報や知識を持って幸福に生活できる手助けをしたい」という共通のビジョンのもと、FP(ファイナンシャルプランナー)や社労士、税理士などの「お金のプロ」が集まって設立された会社です。家計、貯蓄、資産運用、生命保険、住宅ローン、相続などのお金にまつわるさまざまなお悩みを総合的にご相談いただけます。