皆さまは「生涯支出」という言葉を耳にしたことはありますか?これは「一生涯に使う支出の総額」を指し、その金額は一般的におよそ2億円程度と言われています。これほどまでに大きなお金を扱う人生の中で、特に大きな支出と言われているのが「お子さまの教育費」、「住宅購入費」、「老後の生活費」で、これらを総称して「人生の3大資金」とも呼ばれています。これらはまとまった金額がかかるからこそ、「どの程度かかるのか」という前提知識と、賢く準備して上手に使っていく計画性が求められるはずです。今回は、株式会社 家計の総合相談センターでFP(ファイナンシャルプランナー)として活躍中の尾上 堅視 先生をお迎えし、人生の3大資金の準備の考え方やコツなどを伺いました。

★お話を伺ったかた★

2005年に自分の老後不安から投資をスタート。あわせて資産運用を身近なものにするためのサイト「かえるの気長な生活日記。」を立ち上げ、資産運用を長く続けていくための情報を個人投資家目線で発信中。2009年にはサイトをきっかけに、投資信託・投資にまつわる証券会社・運用会社の取材記事などのライターを務める。2010年より家計の総合相談センターの相談員・ファイナンシャルプランナーとして、個人投資家の金融リテラシー向上のため、お金と仲良くおつきあいする方法を、セミナー・コラムなど通じて活動中。

<著書・監修>

あたりまえだけど誰も教えてくれない お金のルール(アスカビジネス)、 はじめての積立て投資1年生(アスカビジネス)

マネープラザONLINE 担当K(以下担当K))

尾上先生は、普段から貯蓄や資産形成についての相談を受けていらっしゃるとのことですが、人生の3大資金との関わりは深いですよね。これから人生の3大資金(住宅資金、教育資金、老後の生活資金)を準備していくかたに対して、具体的にはどのようにこれらの資金と向き合うのが良いとお話しされるのでしょうか?

尾上先生)

例えばご結婚されたばかりのかたの場合、これらの3つの資金が必要になる順番を時系列に考えてみると、住宅購入のための頭金が最初にかかるケースが多いかと思います。そんなお客さまには「時系列で考えるのではなく、教育資金から考えると、将来への不安が少なくなりますよ」とお伝えしています。

というのも、お子さまの教育資金は一般的には小学校入学〜大学卒業までの16年にわたって、まとまった資金が継続的にかかるのが特徴で、長期的な計画が必要となります。教育費を考える上ではどうしても長期の目線が必要になるので、住宅費用に関してもこの「長期」の目線で考えれば自然と整理できるはずです。

担当K)

相談の現場では、どのように長期の計画を立てているのでしょうか?

尾上先生)

まず人生の計画を整理する「ライフプラン表」を作成します。これは、人生のどのタイミングで、どのようなライフイベントが起こりそうか?を整理するものです。そして、それに沿ってお金の長期計画である「キャッシュフロー表」を作成します。これは年表形式になっていて、ある年に収入・支出がどの程度見込めるか?その時点で貯蓄はいくらか?などが整理されているものです。「漠然と将来のお金が不安」と相談に来られるお客さまも少なくありませんが、これらを整理するだけでも安心されるかたが多いです。ご自身でもぜひ作成してみて欲しいですね。

担当K)

教育資金というと国公立か私立かなどによっても必要な金額が大きく変わると言われていますよね。まとまった資金がかかるからこそ、お子さまが小さいうちから対策を取っているご家庭も多いと思います。具体的にはどういったアドバイスをされていらっしゃるのでしょうか。

尾上先生)

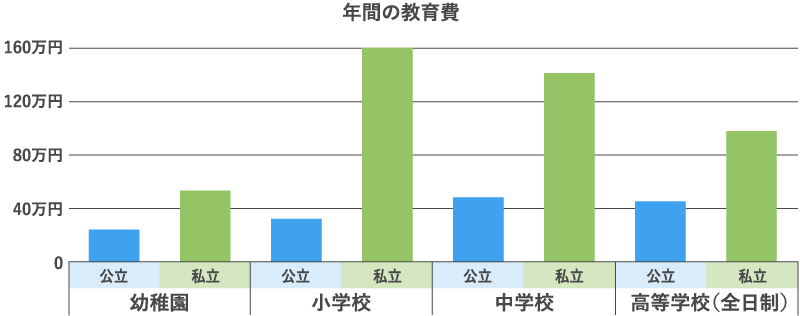

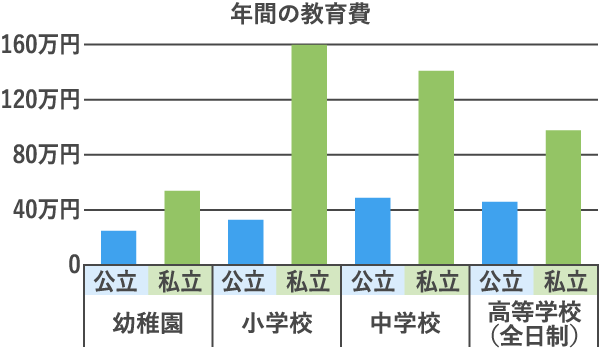

教育資金の目標金額は、おっしゃるように国公立や私立などの進路の違いで金額に大きな差は出ますが、全て国公立で幼稚園から大学まで通った場合の平均的な費用から「約1,000万円」とお伝えしています。計画を立てるには、平均的にどの程度費用がかかるかのデータは参考になるでしょう。

出典)文部科学省「平成30年度子供の学習費調査の結果について(報道発表資料)」表 1 学校種別の学習費総額より編集部が作成

>>あわせて読みたい

考え方のポイントは「教育費=長期間、継続してかかる」という点です。特に小学校から高校までは、公立であれば入学金などがまとまってかかるケースは少なく、月額2〜4万円程度が確保できれば良いでしょう。教育費は多額の資金が必要なのではと心配されるかたも多いのですが、この点からも「(公立を選ぶのであれば)必要以上に焦る必要はない」と言えます。

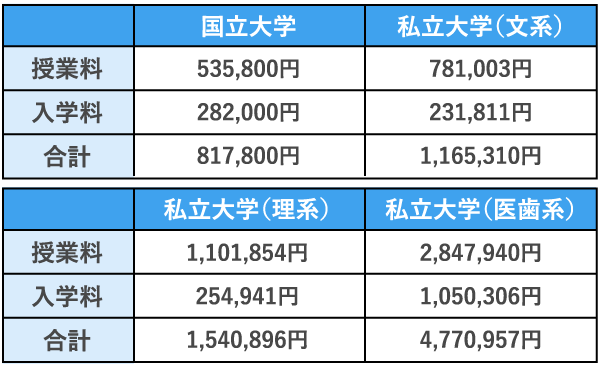

ただし大学や専門学校に通うとなると、やはり受験費用や入学金、授業料などがまとまってかかります。例えばお子さまが小さいうちから児童手当は貯蓄に回しておく、本格的に教育費がかかり始める前に多めに貯蓄しておくなど、毎月の2〜4万円の支出とは別に大学や専門学校の学費を見越した貯蓄ができると良いでしょう。

国公私立大学の入学金と授業料

出典)国立大学のデータ:文部科学省「国公私立大学の授業料等の推移(平成29年度)」、私立大学のデータ:文部科学省「平成29年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について」

担当K)

教育費の貯蓄としては、具体的にはどういった方法や制度をおすすめされていますか?

尾上先生)

「教育費=学資保険」というイメージを持たれているお客さまは少なくありませんが、つみたてNISAの制度を活用して投資信託の積立を行ったり、学資保険以外の貯蓄性のある保険などを活用したりと、そのほかにも選択肢はいくつかあります。ここでのポイントは「準備の時間が長ければ長いほど、選択肢は多い」という点です。

例えばお子さまが生まれたときから大学入学を見越して資金を準備する場合、準備期間は18年です。これほどの期間を準備期間として確保できるのであれば、ある程度価格変動がある商品(投資信託や外貨など)に挑戦して、リターンを期待するのも良いでしょう。

もちろん現状の貯蓄状況に応じて、リスクを取っても問題ないかなど、資産全体のバランスを見る必要もありますが、一般的には積立期間が長ければ長いほど、価格変動のリスクを分散させる効果が期待できます。また、教育資金以外も順調に貯蓄できそうであれば、もしも教育資金として運用していた資金が使いたいタイミングで値下がりしてしまっていたとしても、教育資金はそれ以外の貯蓄で対応し、運用していた資金は住宅費用や老後の生活費用など、そのほかのタイミングで必要な資金に回すといった対策もできます。

担当K)

確かに、準備期間が長く確保できるとメリットが多いのがわかりますね。もし準備の期間が長く取れない場合はどうしたら良いでしょうか?

尾上先生)

準備期間が5年を切るようなケース、例えばお子さまが高校に進学したタイミングで大学費用を準備し始めるといった場合は、先ほど挙げたような投資信託や外貨など価格変動があるものはあまりお勧めできません。最低でも15年程度、運用期間が確保できるのが望ましいでしょう。準備期間が短い場合には、銀行預金でしっかり貯めていくのに加えて、奨学金や教育資金の貸付などを検討しても良いと思います。

担当K)

準備期間が短い場合には、リスクを抑えた手段を選択するのが現実的ということですね。このほかの準備方法はありますか?

尾上先生)

はい、お子さまから見ておじいちゃん、おばあちゃんに当たる直系尊属からの「贈与」は、教育資金の一括贈与の特例が認められており、上限金額の1,500万円までは非課税です(平成25年4月1日から令和3年3月31日)。通常、年間110万円を超える贈与には贈与税がかかりますが、この特例では非課税で孫に贈与できるとあって、相続対策としても有効な手段と言えます。こちらはご家族にとってもメリットがあるのであれば、準備期間の長さに関わらず、早めに検討することをお勧めします。

家計の総合相談センターとは

「すべての人が情報や知識を持って幸福に生活できる手助けをしたい」という共通のビジョンのもと、FP(ファイナンシャルプランナー)や社労士、税理士などの「お金のプロ」が集まって設立された会社です。家計、貯蓄、資産運用、生命保険、住宅ローン、相続などのお金にまつわるさまざまなお悩みを総合的にご相談いただけます。