人生の三大資金と呼ばれる住宅の購入費。大きな買い物だからこそ、頭金の支払いやローンの返済など、家計への大きな影響が想定されます。今回は、住宅購入のタイミングで考えたい「家計を見直すポイントは?」と題し、マネープラザONLINE編集担当Kが、株式会社家計の総合相談センター 代表取締役 井澤 江美 先生に、住宅ローンの期間や金額の設定、頭金の目安のほか、住宅購入のタイミングで考えたい「家計を見直すポイント」についてお話を伺いました。

★お話を伺ったかた★

CFP認定者、MBA(国際会計修士)。中央大学大学院国際会計学科卒業。早稲田大学大学院会計研究科在籍中。

株式会社TKCで税財務ソフトコンサルに従事後、公認会計士事務所が母体の独立系FP会社にてFP相談業務、金融機関向けFP講座講師、労働組合・厚生年金基金主催マネープランセミナー講師などに従事。平成6年に株式会社家計の総合相談センターを設立し、相談業務、各種講師、執筆業務などの活動をしている。東京・横浜・名古屋・大阪・神戸・福岡・札幌でCFP、税理士、社会保険労務士などのお金の専門家のメンバーで来店型相談センターを開設。

FP歴31年、トヨタ自動車、パナソニック、ANAグループ各社のライフプランセミナー、上場企業向け確定拠出年金講師、金融機関主催のセミナー講師なども多数担当。大学や大学院の会計ファイナンス客員教授として、学生から社会人までパーソナルファイナンスの普及に携わる。最新書籍は「行列のできる人気女性FPが教える お金を貯める 守る 増やす 超正解30(東洋経済新報社)」。

担当K)

本日のテーマは、住宅購入のタイミングで考えたい「家計を見直すポイント」です。井澤先生は現在ご活躍中のFPとして実際に多くのお客様の家計や貯蓄の相談に乗っていらっしゃいますが、「住宅購入」というタイミングでアドバイスされていることを伺いたいと思います。本日はよろしくお願いいたします。

井澤先生)

どうぞよろしくお願いいたします。

担当K)

では、まず新しく住宅を購入する場合の「住宅ローン」についてです。住宅は「人生の3大資金(住宅、教育、老後)」の一つに数えられる大きな買い物だと言われており、多くのかたが住宅ローンを活用して購入されます。収入や貯蓄に対して、毎月どれくらいの返済金額に設定するのが一般的でしょうか?

井澤先生)

住宅ローンは、毎月・毎年の返済金額を「世帯の手取り収入の25%程度」に抑えるのが健全かと思います。収入は額面収入だけではなく、税金や社会保険料などが引かれた「手取り収入」も確認してバランスをておくと良いですね。税金や社会保険料の割合は大きいですので、額面と手取りの差はこの機会に確認しておくと良いと思います。

また、収入だけでなく支出にも注目していただきたいです。例えば、お子様の教育費やご両親の介護費用などまとまった費用がかかるケース。その際は、具体的にどれくらいの費用がかかるかを計算すると、先ほどの割合よりも抑えた方が良い場合があります。逆に、例えばご夫婦2人だけの生活で、住宅の優先順位が高い場合には、その割合が大きくても問題ない場合もあるでしょう。重要なのは、住宅ローンを検討する際に世帯の収支を見直し、長期的に見て無理のない返済計画になっているかを確認することです。

担当K)

確かにご家庭によって収支の状況は大きく変わりますよね。あくまでそういった数値は目安として、この機会に収支の確認から行った方が良さそうですね。

次に、住宅ローンを利用する際に、頭金を準備するかたも多くいらっしゃると思うのですが、頭金の目安となる金額はありますか?

井澤先生)

頭金は、購入する物件金額の3割程度あれば健全と言われています。ただ、必ずしも頭金の割合は3割にこだわる必要はありません。実際の相談の現場では、まずはキャッシュフロー表を作成し、返済のシミュレーションを行います。そこで返済計画に問題がなく、収入とのバランスで借入金額を増やせる世帯には頭金を少なくしても良いとアドバイスするケースがあります。

>>併せて読みたい

「住宅ローン利用時に頭金はいくら用意する?」平均額と検討ポイント

担当K)

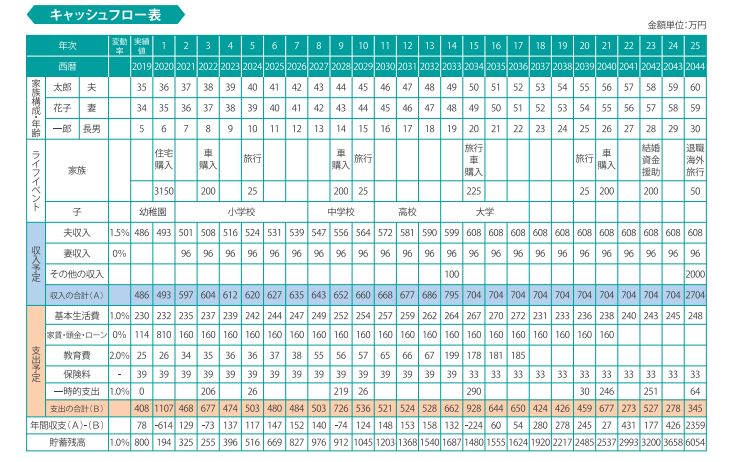

キャッシュフロー表とはどういったものでしょうか?

井澤先生)

ご家族の年齢を軸に、一年ごとの収入、支出、貯蓄を整理していきます。ご家族が何歳の時点でどれくらいの資産が手元に残ることになるかを確認できます。

例えば、下記の図の例ですと、夫、妻、長男の3人家族で、住宅ローンは夫が56歳の年に住宅ローンを完済する予定です。その時に残っている資産(貯蓄残高)を確認すると2,537万円で、住宅ローンが完済した後は、返済の負担が減少していることで貯蓄しやすくなっているのが確認できますね。また、この手持ちの資産で老後の生活資金が足りるのかなどが確認できれば、住宅ローンの頭金の設定や返済のペースが問題ないと判断できますね。ちなみに、この表の家族は順調に貯蓄ができている例となります。

担当K)

確かに全体をこうして俯瞰できると、住宅ローンの返済計画がより具体的になりますね。住宅ローンはなるべく早く返してしまいたい気持ちになるかたもいらっしゃると思いますが、そのほかの支出とのバランスを考慮してベストな選択をしたいですね。

井澤先生)

そうですね。昨今の住宅ローンの金利は比較的低い状況が続いていますし、住宅ローン控除(住宅ローン減税)などの税制メリットが受けられる場合もあります。こういった状況を踏まえると、あえて頭金は少なく抑え、その分手元資金を確保しておくという考え方もあるでしょう。手元資金を賢く運用しながら、住宅ローンの返済と両立させているご家庭もあります。「これが正解」という決まった形はありませんから、まずはキャッシュフロー表で現在の収支だけでなく将来の収支も見通せると良いと思います。

>>併せて読みたい

担当K)

ありがとうございます。では、次の話題ですが、例えば夫婦共働きで、夫婦で同程度の収入が見込める場合、購入する不動産の名義についてどのように考えたら良いでしょうか?

井澤先生)

不動産の名義は、夫婦それぞれが支出した額の割合によって名義を決めることになり、自由に決めることはできません。自己資金もそうですが、例えば妻が借りた住宅ローンは妻が支出した分として計算することになります。

共働き夫婦で同程度の収入が見込めるのであれば、世帯収入も2倍ですから、それぞれ住宅ローンを利用してより高額の住宅を購入することも検討できます。さらに、条件を満たしていれば夫婦共に住宅ローン控除を利用でき、それぞれが所得税等の還付を受けられるというメリットもあります。また、ペアローンの場合はそれぞれが団体信用生命保険に加入することになりますから、万が一の際の安心度が高まります。

ペアローンや連帯債務、連帯保証のどれを選択するのかは、メリット・デメリットを比較したうえで決めると良いでしょう。夫婦が何歳まで働くのか、今後の収入の推移はどうなのか、家族の加齢に伴う環境の変化があるかどうかなども検討が必要です。例えば、どちらかが早期に退職することが予定されるのであれば、長く働くかたの借入額を多めにして住宅ローンを組むことが適切となりえますし、どちらかの年収が明らかに高い場合にはそのかたの名義だけで住宅ローンを組むことも考えられますね。

担当K)

夫婦それぞれで収入がある場合には、選択肢がより広がるということですね。この点もやはりキャッシュフロー表が判断を助ける鍵になりそうです。

>>併せて読みたい

共働き夫婦が協力して住宅ローンを組む方法|メリット・デメリット

担当K)

次に住宅ローンの返済期間の設定について、考慮するべき点はありますか?

井澤先生)

先ほどお話しした毎月・毎年の返済金額や頭金とのバランスを見ながら、こちらもキャッシュフロー表を作成して様々なパターンをシミュレーションすると良いでしょう。返済期間は短く設定する方が総返済額は抑えられますが、繰上返済することを見越して、できるだけ長い期間で設定するご家庭もあります。ご家族のペースで貯蓄をして、余裕ができた際に繰上返済を行う方が、やりくりがしやすいという場合もあるでしょう。

担当K)

繰上返済は総返済額を減らしたり、返済期間を短くしたり、家計にとってメリットが大きいと聞きます。住宅ローンの返済が始まったらすぐに繰上返済を検討した方が良いでしょうか?

井澤先生)

繰上返済については、住宅ローン控除期間が終了するまでは繰上返済をしないで、その資金を貯めておくという考え方があります。もちろん借入条件や収入にもよりますが、借入金額が多く住宅ローン控除の枠を超えている場合は、早めに繰上返済したいというかたもいらっしゃいますね。手元の資金を繰上返済に回すか、運用に回すか、現金貯蓄として手元にキープするか、そのあたりはお客様の考え方や状況によって変わります。例えば、資金が貯まると使ってしまうタイプのかたであれば、こまめな繰上返済で着実に借入残高を減らしていくということも良いかもしれませんね。

>>併せて読みたい

「住宅ローンの繰上返済とは?」メリット・デメリット、借換えと比較

担当K)

住宅ローン控除の期間(居住開始が2019年10月〜2020年12月までの場合は13年間)はあえて急いで繰上返済をしないという考え方もあるんですね。ただその場合もどう判断するかはやはり考え方や収支状況によって変わるというのが分かりました。

住宅ローンを組む際に、家計において見直しが必要なものはありますか?

井澤先生)

まず前提として、使途不明金などが常にある家庭は、住宅ローンを組む前にしっかり「家計の見える化」しておきたいですね。先ほどご紹介したキャッシュフロー表を作る際にも、まず足元の状況が「見える化」できていることが前提になります。もし家計に無駄が見つかれば、すぐに「見える化」を行って、改善できるよう検討しましょう。

そしてお金の使い方についてプランができたら、借りる(住宅や車などのローン)・貯める(貯蓄)・守る(保険)・増やす(資産運用)の4つの項目を総合的に考えていきましょう。住宅を購入する場合、つい住宅ローンに関することばかりに注目しがちですが、住宅という大きい買い物を検討するタイミングだからこそそれ以外の部分にも目を向ける必要があると思います。

例えば一般的に住宅を購入するタイミングで加入する団体信用生命保険。これは万が一住宅ローンの借入名義のかたが返済中に死亡した場合などには、保険金で住宅ローンを完済する保障です。それは万が一の備えの一つになりますから、もしも現在死亡保険に加入しているのであれば、団体信用生命保険と併せてどれくらいの保険金を準備するべきか、改めて確認すると良いでしょう。

担当K)

今加入している保険があれば、それも見直すタイミングであるということですね。今回お話を伺って、家庭の収支を改めて整理し、その上で長期の視点を持って住宅ローンと向き合う重要性を知ることができました。井澤先生、ありがとうございました。

井澤先生)

ありがとうございました。

家計の総合相談センターは、「すべての人が情報や知識を持って幸福に生活できる手助けをしたい」という共通のビジョンのもと、FP(ファイナンシャルプランナー)や社労士、税理士などの「お金のプロ」が集まって設立された会社です。家計、貯蓄、資産運用、生命保険、住宅ローン、相続などのお金にまつわるさまざまなお悩みを総合的にご相談いただけます。