2014年の制度開始から2020年で7年目を迎えるNISA(少額投資非課税制度)。2018年からは、新たに、つみたてNISAもスタートし、両制度の口座数は1,400万口座を超え増加傾向にあります。

(※)金融庁「NISA・ジュニアNISA口座の利用状況調査(2020年3月末時点)」のNISA(一般・つみたて)NISAの口座数の合計。

一般NISA、つみたてNISAは非課税期間や投資できる商品等に違いがあるため、口座を利用する人の年齢層などには違いがあります。

(混乱を避けるため、ここでは制度制定当初からのNISAを一般NISAと表記します)

一般NISA、およびつみたてNISA口座を開設しているかたのデータを見ながら、両制度の違いと特徴をご紹介します。

金融庁「NISA・ジュニアNISA口座の利用状況調査(2020年3月末時点)」によると、2014年に制度を開始した一般NISAは、2020年3月末時点で口座数が1,185万口座で、2014年1月の制度開始から口座数が増え続けています。加えて、つみたてNISAも制度を開始した2018年1月より口座数が増え続けており、2020年3月末時点では口座数は219万口座にもなっています。

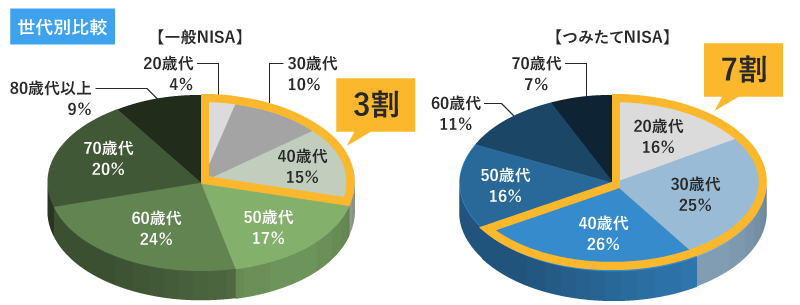

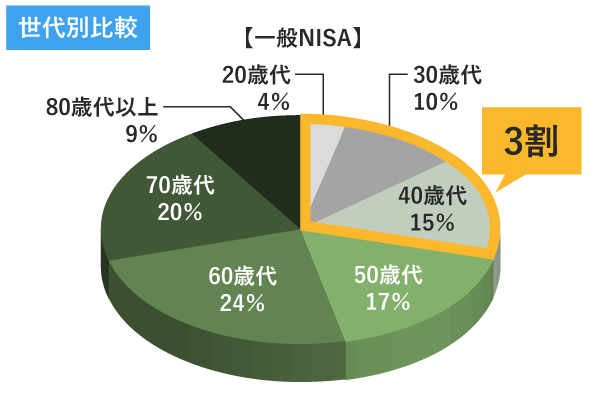

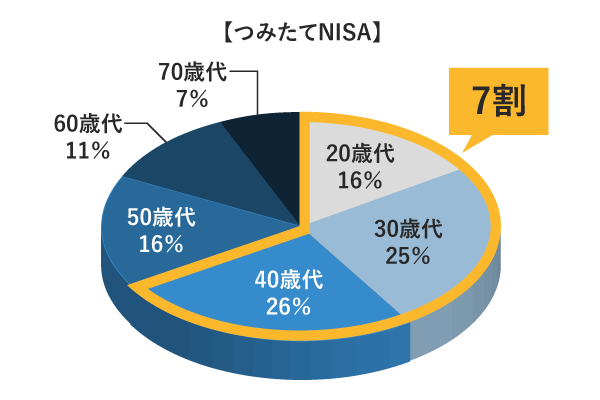

次に、口座保有者の年齢層を見てみましょう。

出典:金融庁「NISA(一般・つみたて)の現状(平成30年7月)」を基に編集部にて作成

一般NISAは20〜40代の割合が約3割しかありませんが、つみたてNISAではなんと約7割と、若い世代に多く利用されているのが分かります。

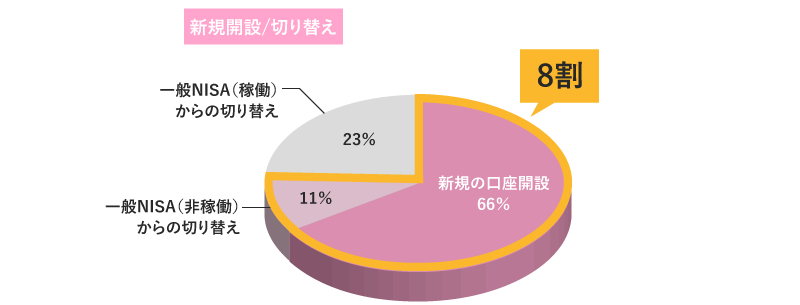

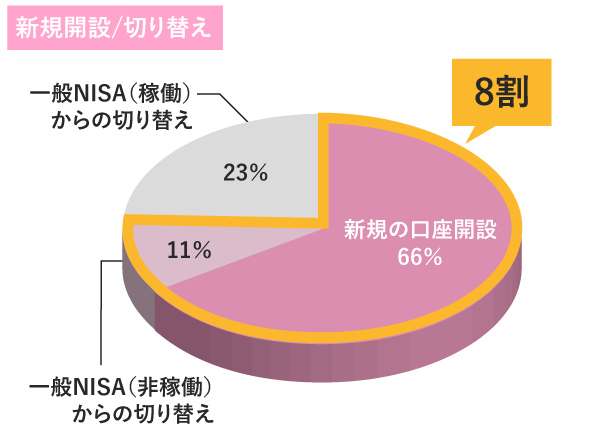

さらに詳しく見てみると、つみたてNISA口座の保有者は、新規で証券口座を開設したかた、これまで一般NISA口座は保有していたものの利用していなかったかたによる「切り替え」が全体の約8割を占めており、つみたてNISA制度開始をきっかけに投資をスタートしたかたが多いことがわかります。

出典:金融庁「NISA(一般・つみたて)の現状(平成30年7月)」を基に編集部にて作成

なぜ一般NISA、つみたてNISAの口座保有者に違いが現れるのでしょうか?これは、制度そのものの違いが大きいと考えられます。つみたてNISAは投資初心者でもリスクを抑えながら投資に取り組めるよう「長期、積立、分散投資」を意識した制度で、選択できる商品も金融庁があらかじめ条件を設け、その条件をクリアした投資信託・上場株式投信(以下ETF)に絞り込むなど、投資未経験者でも挑戦しやすい工夫が随所に見られます。

一方で一般NISAは、投資信託だけではなく、国内外の個別株やETF、ETN、REITなど幅広い商品に対して投資ができる自由度の高い制度で、非課税で投資できる金額(年間)もつみたてNISAと比べると大きいのが特徴です。これらの違いが、口座保有者の投資経験や年齢の違いを生み出していると考えられます。 ここからは、それぞれの制度の違いと特徴について改めて見ていきましょう。

一般NISA、つみたてNISAは、どちらも投資した金額に対して利益が出た場合、その利益分に対しては税金がかからないという税制優遇制度です。例えば株式で値上がり益や配当金などの利益が出た場合、通常であればその利益に対して20.315%の税金(譲渡益課税、配当課税)が課せられますが、NISA口座での取引の場合は非課税となります。国の「貯蓄から投資へ」を後押しする制度として、税制的にメリットのある仕組みです。

一般NISA・つみたてNISAはどちらも税制メリットがある制度ですが、仕組みに違いがあります。

ここで制度の違いを見てみましょう。

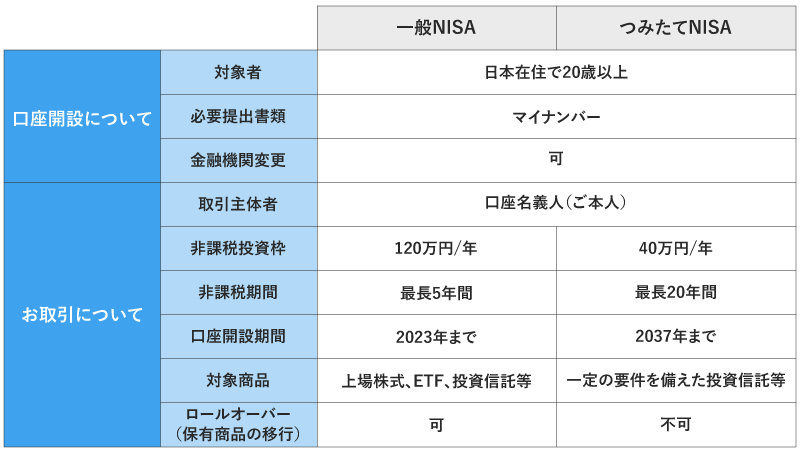

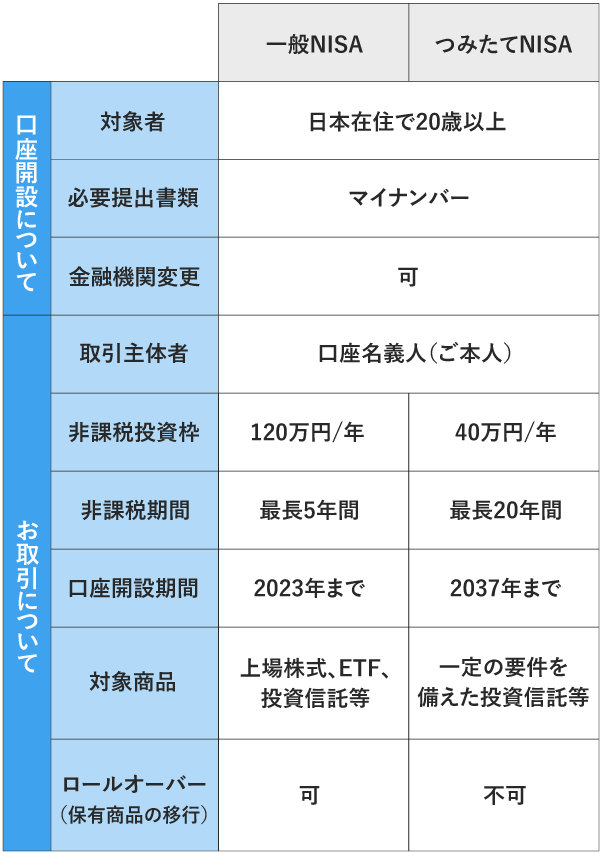

どちらの制度にも共通する点は「口座開設は20歳以上の日本に在住するかたに限定されており、口座開設にはマイナンバーの提出が必要」という点です。また、一般NISA・つみたてNISA口座は、併用ができないため、どちらを使うのかもあらかじめ決めておく必要がある点も押さえておいてください。

一般NISAとつみたてNISAの違いとして押さえておきたいのが、① 非課税投資枠、②非課税期間、③ 対象商品の3つです。

① 非課税投資枠

一般NISA、つみたてNISA共に、非課税で投資できる上限金額が定められています。一般NISAの場合は年間120万円、つみたてNISAの場合は年間40万円で、毎年1月1日から12月31日までの1年間で計算します。もし非課税投資枠を使い切らずその年を終えた場合でも、残った非課税枠は翌年に持ち越すことができませんので注意が必要です。また、つみたてNISAの場合、毎日、毎週、毎月などの定期積立が前提となっており、月1回の積立の場合の積立設定上限金額は33,333円(年間40万円÷12ヶ月)です。もし一年の途中で積立をスタートする場合、年間40万円の上限額を使いきれない計算になりますが、ボーナス月を設定して特定の月の積立額を引き上げることにより、上限まで投資することが可能です。

② 非課税期間

非課税投資枠とともに押さえておきたいのが「非課税期間」です。これは商品を購入した年から何年間非課税で運用できるかを示しており、一般NISAの場合は最長5年間、つみたてNISAの場合は最長20年間運用を続けることができます。つまり、非課税で同時に運用できる金額は最大で一般NISAが120万円×5年間=合計600万円、つみたてNISAが40万円×20年間=合計800万円という計算になります。

例えば30代・40代のかたが老後に向けた資産形成をする場合、最長5年である一般NISAの非課税期間では短すぎるといった声がありました。そこで新設されたつみたてNISAは、前述の通り「長期、積立、分散投資」を実現しやすい制度設計となっており、非課税投資枠は一般NISAに比べて小さいものの、非課税期間が20年と長く設定されています。

③ 対象商品

一般NISAとつみたてNISAでは、購入できる商品にも違いがあります。一般NISAは国内外の上場株式、ETF、ETN、投資信託等が対象で、債券(国債、社債等)は対象外です。一方、つみたてNISAでは上場株式への投資は認められておらず、投資信託・ETFの中でも投資できるのは金融庁が選定した182本(※)に限定されています。

※出典:2020年6月29日 金融庁「つみたてNISA対象商品届出一覧」

金融庁が商品を選定する基準は「長期の積立・分散投資に適した一定の投資信託等」と定められており、例えばインデックス投信の場合は、「販売手数料がゼロ(ノーロード)」、「信託報酬は一定水準以下(0.5%以下)」、「信託契約期間が無期限または20年以上」など、明確な数値基準を満たした商品に限定されています。182本の商品の内訳は、インデックス投資信託が157本、アクティブ運用投資信託等が18本、ETFが7本です。投資未経験者にとっては「リスクを抑えながらの運用(=長期・積立・分散投資)」のため利用しやすい制度となっていると言えるでしょう。

2024年には一般NISA、つみたてNISAの口座開設可能期間の5年延長や、一般NISA制度の改正(「二階建て構造」の導入、年間投資額の変更)などが予定されています。一般NISA・つみたてNISAは利用者の動向などに合わせて、数年おきに制度が改正されているため、同制度をすでに利用しているかたも最新情報には目を向けておくことをお勧めします。

>> 併せて読みたい

2024年から新しくなる?今さら聞けないNISAの基本と制度改正案のポイント

以上、一般NISAとつみたてNISAの違いや特徴について、口座保有者のデータとともにご紹介しました。どちらがよりご自身の投資スタイルにあった制度なのか?この機会にぜひ検討してみてください。