住宅ローンの返済方法を検討する際に、「ボーナス返済ってメリットあるの?」と疑問に思われたことはありませんか? ボーナスの金額が毎年変わったり、ボーナスの制度自体を廃止したりする企業も少なくありませんので、このように感じられるかたもいらっしゃるかもしれません。

今回は公認不動産コンサルティングマスターとFPの資格を持つ、株式会社住宅相談センターの吉田貴彦社長に、住宅ローンのボーナス返済について、メリット・デメリットを解説していただきました。

まずはボーナス返済の基本的な仕組みと、利用する場合のメリット・デメリットを確認しましょう。

住宅ローンのボーナス返済とは、毎月の返済とは別に、年2回6カ月ごとに追加で返済する方法のことをいいます。

ボーナス返済を選択すると、毎月の返済分の住宅ローンと、ボーナス返済分の住宅ローンの2本立ての住宅ローンを借りるイメージになり、ボーナス返済の返済日には毎月の返済分とボーナス返済分を合計して返済します。

例:借入額3,000万円のうちボーナス返済する割合を30%とした場合

① 2,100万円の住宅ローンを毎月返済する

② 900万円の住宅ローンをボーナス時に返済する

住宅ローンのボーナス返済を利用するメリットとしては、毎月の返済額を抑えられることが挙げられます。ボーナス返済によって、どれくらい毎月の返済額を抑えられるのかについては、次の「1-3」でシミュレーションツールを使って説明します。

一方で、勤務先から支給されるボーナスが変動する場合や、支給されない場合には、ボーナス返済を安定して行えない可能性があることがデメリットとなります。ボーナスは確実に支給されるものではないことが一般的ですので、貯蓄などで準備しておき、見込まれていたボーナス額が減少した場合でも問題無く返済できるようにすることが大切でしょう。

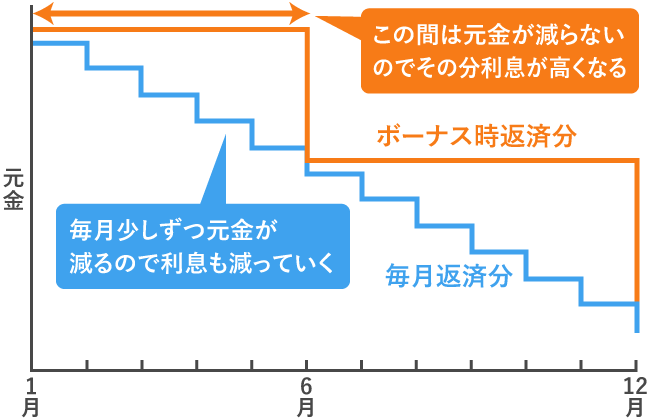

また、ボーナス返済を選択すると、ボーナス返済の部分について、元本の返済と、それにかかる利息の支払いを次のボーナス返済日まで行わないこととなるため、その間の利息額がボーナス返済を利用しない場合と比較して多くなります。

【元金の推移のイメージ(ボーナス返済が6,12月の場合)】

ボーナス返済を利用する場合、毎月の返済額にどのような影響があるのか、シミュレーションツールを使用して比較してみましょう。

【共通条件】

借入金額:3,000 万円

返済期間:35 年

金利:年率1.5%(固定金利)

返済方法:元利均等返済

ボーナス返済の割合

① 0%(ボーナス返済なし)、② 20%(ボーナス返済分の元金600 万円)、③ 40%(ボーナス返済分の元金1,200 万円)

| ボーナス返済の割合 | 毎月の返済額 | ボーナス時加算額 | 総返済額 |

|---|---|---|---|

| ① 0% (ボーナス返済なし) |

9.2万円 | ― | 3,858万円 |

| ② 20% (600万円) |

7.4万円 | 11.1万円 | 3,860万円 |

| ③ 40% (1,200万円) |

5.6万円 | 22.1万円 | 3,862万円 |

(住宅金融支援機構のシミュレーションツールを使用してSBI マネープラザが計算。手数料などの費用は考慮していません)

上記の表の通り、ボーナス返済の割合が大きいほど、毎月の返済額が小さくなっています。このことから、住宅ローンの毎月の返済額を抑えることについて、ボーナス返済が有効であることがわかります。

また、このシミュレーション上では、ボーナス返済に充てる額が大きくなるほど総返済額が大きくなることがわかります。ただし、融資実行日とボーナス返済日・毎月の返済日との日数によっては、反対にボーナス返済の割合が大きいほど総返済額が減少する場合があります。いずれにしても、2020 年7 月現在の金利情勢においては、総返済額と比較して支払利息の差はわずかと言えるでしょう。

なお、上記の比較はあくまでも一定条件下におけるシミュレーション上の試算結果であり、個々のケースにおいては、金利、借入期間、手数料などの借入条件によって住宅ローンのボーナス返済による総返済額への影響は相違します。

ボーナス返済分の返済に、勤務先から支給されるボーナスを充てる場合、その支給額に変動があった場合に備えておくことも必要でしょう。

ボーナスの支給額は、景気や会社の業績の動き、規程の改定などの影響で変動しやすいため、ボーナス返済を選択するときは見込まれていた額が支給されないケースなどを想定して、返済計画を検討する必要があります。

例えば、家計の収支を見直して、毎月一定額の貯蓄ができるようにすれば、ボーナスが減額された場合や支給されなかった場合でも、返済できなくなるリスクを軽減できるでしょう。

また場合によっては、「借入当初からボーナス返済をしない設定で、ボーナス支給時や余裕のあるときにだけ繰上返済を行う」といった異なる返済計画とも対比して、ボーナス返済が本当にご自身に適しているのか検討するとよいでしょう。

繰上返済の詳細については、こちらの記事(「住宅ローンの繰上返済とは?」メリット・デメリット、借換えと比較)もご覧ください。

ここまで説明した通り、ボーナス返済の割合を高めることで毎月の返済額は小さくなりますが、ボーナスの支給額は変動しやすいという注意点があります。ですので、ボーナス返済を利用するならば、ご自身の家計の状況を確認して、無理なく返済できるようボーナス返済の割合を検討するとよいでしょう。

また、金融機関によってはボーナス返済分に充てることができる割合に上限や、金額の単位を設けている場合がありますので、ご希望のボーナス返済の割合が可能か事前に確認しましょう。例えばフラット35では、借入額の40%以内が可能額となり1万円単位と規定されています。

ボーナス返済が難しくなりそうに感じたら、次のような対策を早めに検討しましょう。

住宅ローンのボーナス返済の割合は返済中でも変更できることが一般的です(ボーナス返済なし(0%)に変更することも含む)。

例えば、会社からのボーナスの減額や不支給が見込まれる場合に、金融機関に相談・申請することで、返済方法を毎月返済のみに切り替える、などの対策をすることができます。なお金融機関によっては返済条件の変更手続きには、一定の手数料がかかる場合もあります。

ボーナス返済が大きな負担に感じる状況でしたら、返済額自体を減らせる可能性のある、住宅ローンの借換えも選択肢となるでしょう。住宅ローンの借換えでは、返済方法を変更できることに加え、より金利が低い住宅ローンに切り替えることで毎月の返済額や総返済額を減らす効果も期待できます。

ただし借換えには諸費用が必要になるので、返済総額と諸費用の額をあわせて試算しメリットがあるかどうかを比較するとよいでしょう(※)

※住宅ローンの借換えによってメリットが生じる条件については、こちらの記事(「住宅ローンの借換えでメリットが生じる条件とは?効果と注意点」)もご覧ください。

ボーナス返済に限らず、収入の減少などで返済が厳しくなりそうになった場合でも、返済できず大切なマイホームを売却しなければならなくなる事態は避けねばなりませんから、早めに金融機関に相談することをおすすめします。

最後に、ボーナス返済を利用する場合の定年退職後について、注意点を説明しましょう。

会社員のかたが退職すると、収入が減少することが一般的です。また、公的年金の支給開始前に退職すると、他の収入減がなければ一定期間無収入の状態となりますし、年金の支給が開始されても、年金の支給額にボーナスのような大きな変動はありませんから、住宅ローンのボーナス返済を設定している場合には、年2回のボーナス返済が難しくなることが想定されます。この場合、収入が下がったことが前提となると、前述した借換えによる対応も 難しくなることがあります。また、条件変更によってボーナス返済をやめたとしても、毎月の住宅ローンの返済が続くことに変わりはありません。

住宅ローンの返済期間を定年退職後も続くように設定している場合は、現役時代からボーナス返済にあてる原資を貯蓄しておく、または退職金などで一括完済するなどの対応を考え、完済までの返済期間を見越した返済プランを検討しておきましょう。