夫婦共働きの世帯が増え、2人で協力して住宅ローンを組むことが選択肢となるご夫婦もいらっしゃるのではないでしょうか。夫婦で協力して住宅ローンを組むと、単独で住宅ローンを組む場合に比べて借入可能額が増え、購入できる住宅の選択肢も広がる場合があります。

ここでは「ペアローン」や「収入合算」による住宅ローンの仕組みや、これらのメリット・デメリット、注意点について、ファイナンシャルプランナーとして活躍されるラポール・コンサルティング・オフィス 代表の竹国さんに、ご説明いただきました。

まずは、共働きで両方に収入のある夫婦が住宅を購入する場合に、どのような住宅ローンの組み方があるか、パターンに分けて確認しましょう。

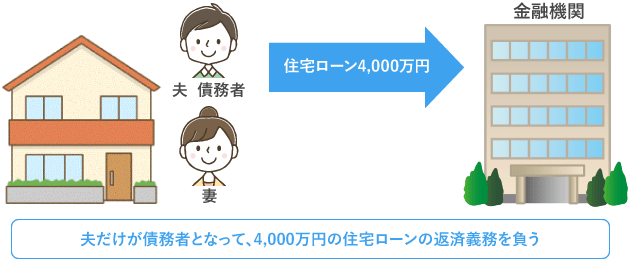

最もシンプルな組み方と言えます。夫婦のどちらか一方(収入や年齢などで判断)が、住宅ローンの契約者となり、単独で住宅ローンを組む方法です。この方法では契約者本人のみの収入や年齢などを基に、借入可能額の計算や審査が行われます。

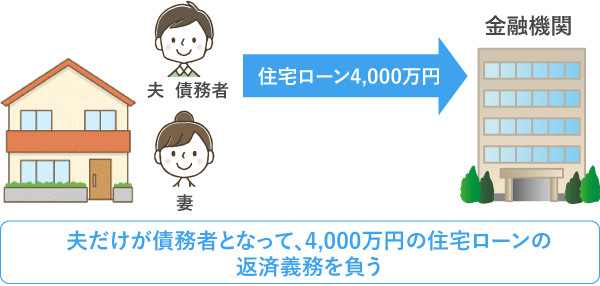

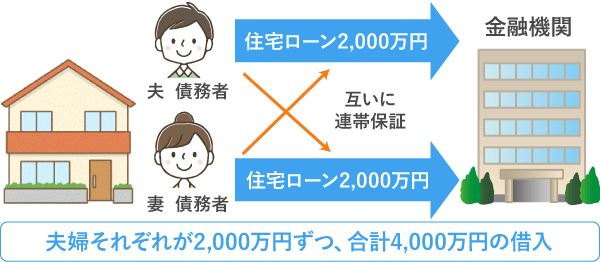

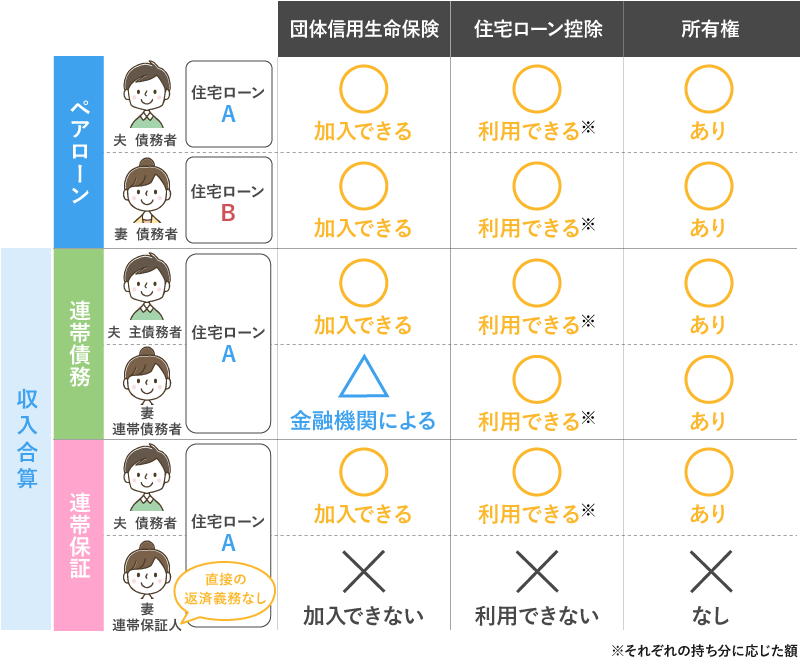

また、ひとつの物件に対して夫婦それぞれが1件ずつ、計2件の住宅ローンを契約し、夫婦が互いに連帯保証人になる「ペアローン」という方法があります。ペアローンはそれぞれ別々の契約であるため、金額や期間など借入条件は個別に決められますが、借入先金融機関は同一とし、購入する物件に夫婦が同居することが原則です。

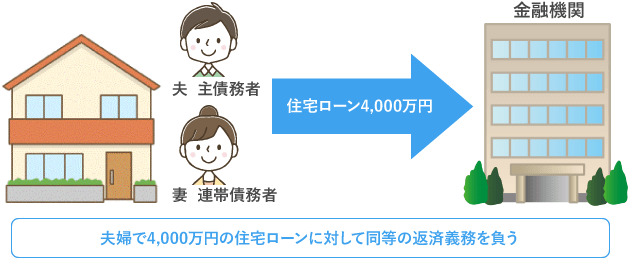

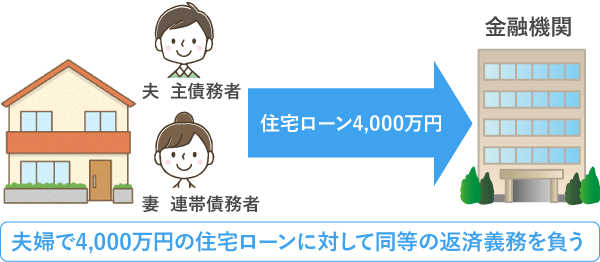

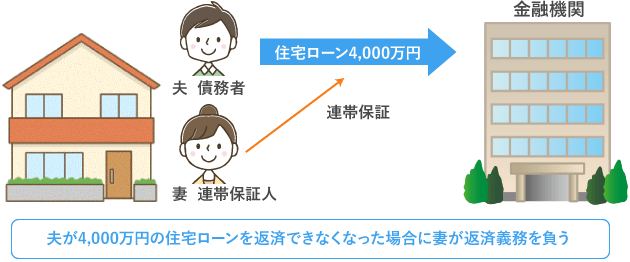

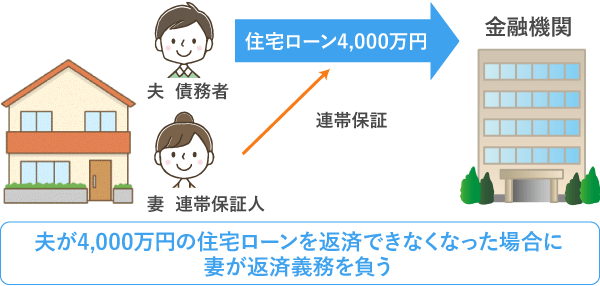

さらに、夫婦の一方が債務者(主債務者)、もう一方が連帯債務者または連帯保証人となって住宅ローンを契約する方法もあります。この方法では、夫婦の収入を合算して借入可能額の計算や審査が行われます。

【配偶者が連帯債務者となる場合のイメージ】

【配偶者が連帯保証人となる場合のイメージ】

いずれの形式も、金融機関によって取扱いがあるかどうか異なりますので、ご自身に合った形式の住宅ローンを取扱う金融機関に探すとよいでしょう。

夫婦が協力して住宅ローンを組む場合にはメリットだけでなくデメリットもあります。ライフプランを考慮して長期的な目線で検討しましょう。

夫婦がひとつの物件に対してそれぞれ住宅ローンを組むペアローンの場合、次のようなメリットとデメリットがあります。

ペアローンは、夫婦どちらかが単独で住宅ローンを組む場合に比べて、借入金額を大きく設定しやすい特徴があります。また、夫は返済期間30年の全期間固定金利型、妻は返済期間35年の変動金利型というように、返済期間や金利タイプなどの借入条件を契約ごとに柔軟に変えられる点もメリットと言えるでしょう。

夫婦それぞれが「住宅ローン控除」や「すまい給付金制度」を利用でき、両者ともに団体信用生命保険(以下「団信」)に加入できます。ただし、夫婦それぞれの住宅ローンの負担額に応じた利用となるので、例えば夫婦の一方が亡くなっても、もう一方の住宅ローンの返済は免除されません。

住宅ローンの契約時には、事務取扱手数料や保証料、印紙税、抵当権設定費用などの諸費用がかかります。ペアローンでは、契約本数が2本となるため、借入金額の合計は同じでも、契約本数が1本の形式に比べて、諸費用が割高になる傾向があります。

収入合算(連帯債務型・連帯保証型)によるメリットとしては、借入可能額を増やせる場合があることが挙げられます。収入合算できる金額は、金融機関や商品、借入条件などによって異なり、収入合算者の収入の全額、収入の50%までなどと定められています。

また、契約が1本であるため、ペアローンと比べて契約時の諸費用を抑えられる傾向にあります。

そのほか、収入合算者が連帯債務者と連帯保証人のどちらになるかによって、それぞれ次のような特徴があります。

【連帯債務者になる場合】

連帯債務者は、主債務者と同等の返済義務を負い、どちらかが住宅ローンを返済できない場合にはもう一方が返済しなければなりません。

収入合算者が連帯債務者になる場合、夫婦それぞれが持ち分や実質的な住宅ローンの負担額に応じて住宅ローン控除の適用を受けることができます。

また、金融機関や商品によっては夫婦2人とも団体信用生命保険(以下、団信)に加入でき、この点もメリットといえるでしょう。夫婦2人で団信に加入した場合、どちらかに万一のことがあれば、住宅の持ち分や返済割合にかかわらず住宅ローンの残額すべてが免除(弁済)されます。例えば、住宅金融支援機構のフラット35に付帯できる「デュエット(夫婦連生団信)」などがこれに該当します。

【連帯保証人になる場合】

連帯保証人は、債務者が住宅ローンの返済ができなくなった場合に、返済義務が発生します。

収入合算者が連帯保証人になる場合、連帯保証人は債務者ではないため、住宅ローン控除の利用や団信への加入はできません。また、連帯保証人は住宅の所有権を持たないことが一般的です。

ペアローン・連帯債務・連帯保証のうちどの方法を選べばよいのか、ご自身にあった方法の選び方については、こちらの記事(ペアローン・連帯債務・連帯保証の違い|自分にぴったりの選び方は?)をご覧ください。

夫婦が協力して住宅ローンを組む場合には、単独でローンを組む場合にはない問題が生じることもあります。それらの問題について理解したうえで、夫婦でどのようなローンを組むのか慎重に判断し、想定される問題にはあらかじめ対策を講じておくことが大切です。

夫婦で住宅ローンを組む場合、住宅ローンの負担割合と住宅の持ち分の割合(所有権割合)が違っていると、一方からもう一方に経済的な利益の供与があったとみなされ、贈与税がかかることがあります。夫婦のどちらかがもう一方の返済分を肩代わりした場合にも、その金額によっては贈与税がかかる場合があります。

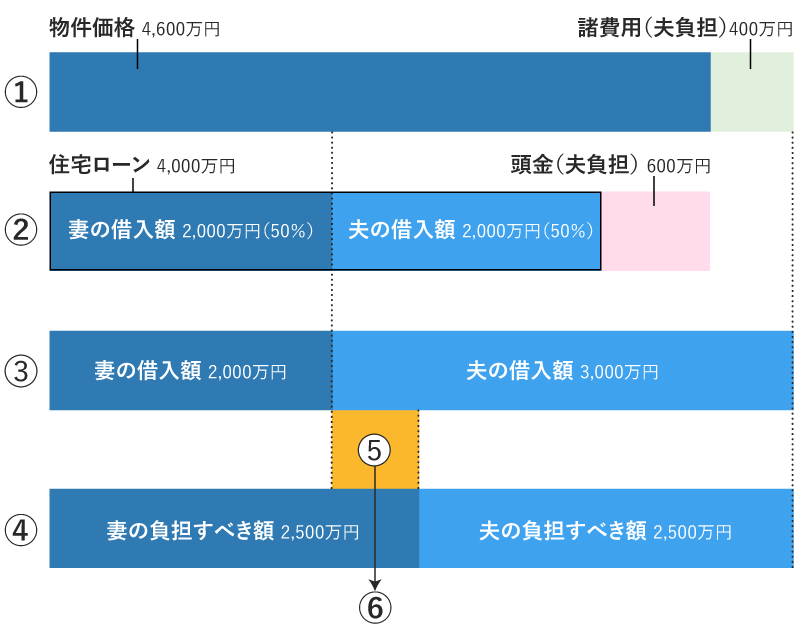

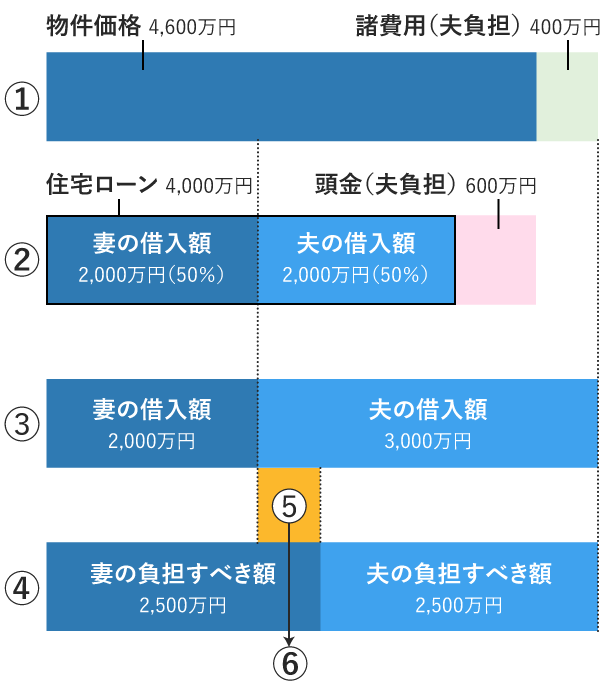

① 4,600万円の物件を購入、別途諸費用400万円は夫が負担

購入価格合計 5,000万円

② 夫が頭金600万円を負担

ペアローンで夫・妻 各2,000万円

計4,000万円の住宅ローンを組む

③ 夫の実際の負担額:2,000万円+400万円+600万円=3,000万円

妻の実際の負担額:2,000万円

④ 住宅の持分割合を、夫:妻=50:50として所有権登記した場合に本来負担すべき額

⑤ 本来負担すべき額との実際の負担額との差額=贈与税の対象=500万円

⑥ 住宅の持分割合を、夫:妻=50:50として所有権登記した場合の贈与税額

=(500万円-基礎控除110万円)×20%-25万円=53万円

上記の条件で贈与税が発生しない条件としては、住宅の持分割合を、夫:妻=60(3,000万円):40(2,000万円)として登記する必要がある。

(厳密には差額が110万円以下となれば贈与税は発生しない)

ペアローンや連帯債務型で住宅ローンを組んだ場合、借入後にどちらかが退職して収入がなくなったり、団信に加入できない健康状態になったりすると、その後の借換えが難しくなることがあります。一方のみを債務者として借換えるにしても、債務がなくなった側が経済的な利益を得たものとみなされ、贈与税がかかることがあります。

お子様の誕生や育児によって夫婦のどちらかが休職する場合など、返済期間中には様々な要因によって収入が減少するリスクがあります。共働きを前提に住宅ローンを組んでいると、収入の減少額やそれが続く期間によっては住宅ローンの返済が大きな負担になることがあるかもしれません。

「借入可能額=返済可能額」ではありませんので、実際の借入金額は無理なく返済していける範囲で決める必要があるでしょう。産休や育休など、事前に想定されるイベントがある場合、収入の減少に備えて資金を準備しておくなど、ライフプランを考慮した返済計画を立てておくことも大切です。

離婚をすることとなったとしても住宅ローンの返済義務はなくなりません。夫婦のどちらがその住宅に住み続けるのか、どちらが返済をするのか、また借入形態を今後どうするのかなど、場合によっては弁護士や税理士などとも相談し、慎重に判断するようにしましょう。ペアローンや連帯債務型では住宅が共有名義となるため、所有権を巡るトラブルにも要注意です。

夫婦で協力して住宅ローンを組めば借入可能額を増やせ、購入できる住宅の選択肢も広がる場合があります。一方で夫婦の働き方の変化などによっては、収入に対して借入金額が過大になってしまうおそれもあります。

夫婦で住宅ローンを組むかどうかは、ライフプランを踏まえた長期的な視点で考えて返済に無理がないかどうか、慎重に判断しなければなりません。どのように借入れを行えばよいのか判断に迷うのであれば、金融機関やファイナンシャルプランナー、場合によっては税理士などの専門家にも相談し、アドバイスを受けるとよいでしょう。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約いただくことで待ち時間もなくご相談いただけます。

こんなかたには店舗相談がおすすめです

SBIマネープラザの店舗では、住宅ローンに詳しいスタッフがわかりやすく説明します。ご予約いただくことで待ち時間もなくご相談いただけます。