日本の公的年金制度は、会社員や公務員が加入する「厚生年金」と、その厚生年金加入者を含むすべての人が加入する「国民年金」という二階建ての仕組みです。すべての人は老後、国民年金制度の老齢基礎年金を受給しますが、これは老後の生活設計のベースとなる年金です。

ただし、年金を受給するためには保険料を納めなければなりません。 今回は、国民年金の保険料や老齢基礎年金の年金額との関係について、社会保険労務士法人 年金相談サービスの高木代表に説明していただきました。

国民年金の保険料は、最低でも20歳から60歳になるまでの40年間(480ヵ月)にわたって納付することとされています。老齢基礎年金の年金額は、その納付期間に応じた額です。

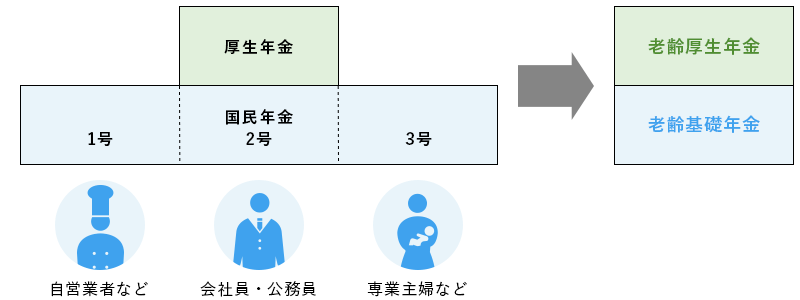

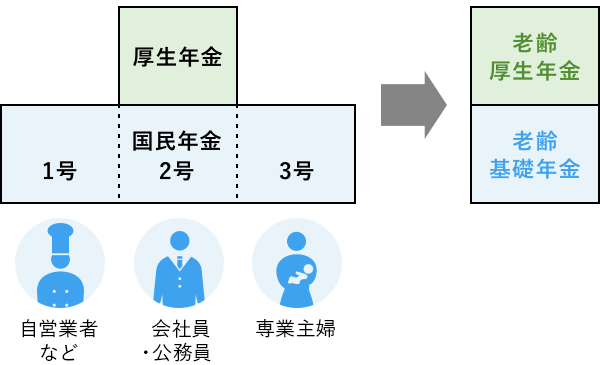

国民年金の加入者は、第1号・第2号・第3号という三種類に分かれています。第2号被保険者は、厚生年金に加入する会社員や公務員。第3号被保険者は、その第2号に扶養される配偶者のうち20歳以上60歳未満の人。扶養の条件は、第3号とされる人の年収が130万円未満であることです。たとえば、夫が会社員で妻が専業主婦だとすると、夫は第2号被保険者、妻は3号被保険者です。

そして、日本に住む20歳以上60歳未満の人で第2号・第3号以外の人は、すべて第1号被保険者とされます。自営業者や農林・漁業従事者、厚生年金に加入できない働き方をしている非正規雇用労働者、学生や無職の人たちなどです。

以上の結果、少なくとも20歳から60歳になるまでの40年間は、第1号または第2号あるいは第3号として国民年金に加入することになるのです。

【公的年金の加入者と老齢年金】

国民年金と厚生年金の違いについては、「国民年金と厚生年金の違い│保険料・受給額の計算方法とよくある質問」で詳しく解説しています。

厚生年金に加入する会社員や公務員は、厚生年金の保険料の半分が月給や賞与から天引きされています。もう半分を会社が足して、両方合わせて国に納めています。

厚生年金加入者は国民年金の第2号被保険者ですが、第2号および第2号に扶養される第3号被保険者の国民年金保険料は、厚生年金保険料を集めた大きなサイフからまとめて支払われています。これを基礎年金拠出金といいます。第2号・第3号被保険者は自分で国民年金保険料を納めているわけではありませんが、基礎年金拠出金で負担されていて未納ということがないため、第2号期間・第3号期間はイコール国民年金の保険料納付期間とされます。なお、第2号期間、つまり厚生年金の加入期間は20歳前や60歳以後にもあり得ますが、第1号や第3号との公平性の観点から、老齢基礎年金の年金額に反映される第2号期間は、20歳以後60歳前の期間だけです。

一方、自営業者などの第1号被保険者は、銀行やコンビニの店頭で、あるいは口座振替などによって自分で保険料を納めます。うっかり振込みを忘れる、残高が不足しているなどで、未納ということが起らないように注意しましょう。この場合、保険料納付期間とされるのは、当然のことながら保険料を納めた期間だけです。

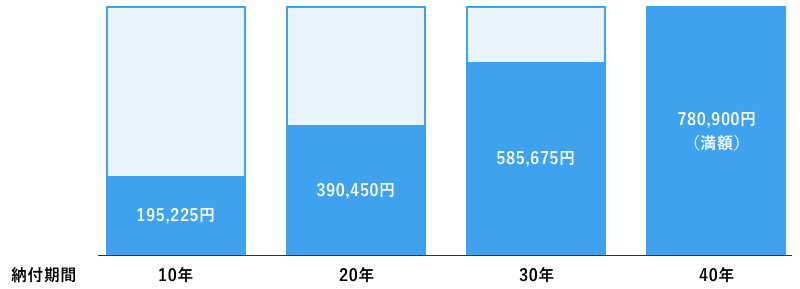

第1号被保険者としての保険料未納がなければ、すべての人に40年間の保険料納付期間があるはずです。この場合の老齢基礎年金の額を「満額」といいます。

老齢基礎年金の満額は、年額780,900円、月額65,075円です(2021年度)。老後保障のベースとなる年金とはいえ、この金額だけで生活できるというかたは少数派かもしれません。

老齢基礎年金は保険料納付期間が10年以上あれば受給できます。これを受給資格期間といいます。たとえば、第1号被保険者である自営業の人が10年間だけ保険料を納め、残る30年間の保険料を納めなかったとしても老齢基礎年金を受給できますが、その場合の年金額は満額の4分の1に当たる年額195,225円でしかありません。老後資金のベースとなり得る老齢基礎年金は、未納期間があるとさらに少なくなります。

なお、2017年8月1日以前、受給資格期間は原則として25年とされていましたが、制度の改正によって10年に短縮された経緯があります。

【保険料納付期間と老齢基礎年金の額】 ※年金額は2021年度

老齢基礎年金は65歳から受給できますが、これを前倒しして60歳から65歳になるまでの間の希望する時点から受給することができます。これを繰上げ受給といいますが、繰上げ受給をすると繰上げた月数1ヵ月当たり0.5%(※)の割合で年金額が減額されます。

たとえば、最も早く60歳から繰上げ受給をすると、年金額は0.5%×60ヵ月=30%減額され、本来の額の70%になってしまいます。減額は65歳になっても元に戻らず、終身にわたって続きます。この場合の受給累計額は、65歳から100%の年金額を受給した場合の累計額に、77歳ごろ追い抜かれます。

老齢基礎年金を早くから受給できる点はメリットと言えますが、一生涯を通して年金額が減額される点はデメリットとなります。ライフプランは様々ですので、早めから年金を受け取って、預貯金やその他の運用資産と合わせながら、セカンドライフを長く楽しむといった考え方もあるでしょう。ただ、結果的に将来のどこかで生活費に苦しむ状況となってはなりませんから、繰上げ受給はくれぐれも慎重に考えましょう。

※2022年4月、繰上げ月数1カ月当たり0.4%に緩和される見込み。

繰上げ受給とは逆に、老齢基礎年金は受給を先延ばしして、66歳から70歳(※)になるまでの間の希望する時点から受給することができます。これを繰下げ受給といいますが、繰下げ受給をすると繰下げた月数1ヵ月当たり0.7%の割合で年金額が増額されます。

たとえば、最も遅く70歳※(※)から繰下げ受給をすると、年金額は0.7%×60ヵ月=42%増額され、本来の額の142%になります。増額は終身にわたって続きます。この場合の受給累計額は、65歳から100%の年金額を受給した場合の累計額を、82歳ごろ追い抜きます。繰下げている間は年金が受給できませんが、その間もお仕事で収入を得られる場合や、企業年金や個人年金で、あるいは老後資金の取り崩しでまかなえると考えられる場合は、検討に値する制度といえるでしょう。

※2022年4月、75歳までの繰り下げが可能となる。

老齢基礎年金の年金額を増やすため、国民年金に「任意加入」するという方法があります。また、第1号被保険者は「付加保険料」を払って年金額を増やすことができます。

第1号と第3号被保険者は、60歳以後は強制加入ではありません。第2号被保険者、つまり厚生年金加入者も、会社を退職した場合は60歳以後は強制加入ではありません。

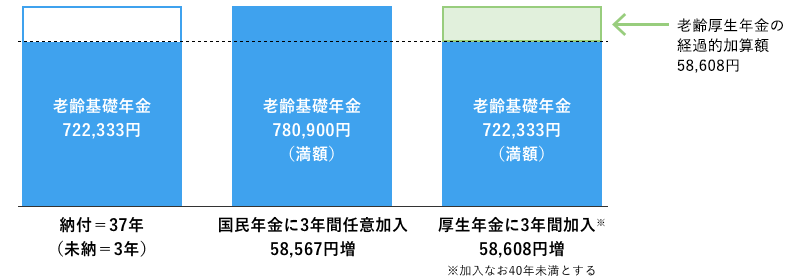

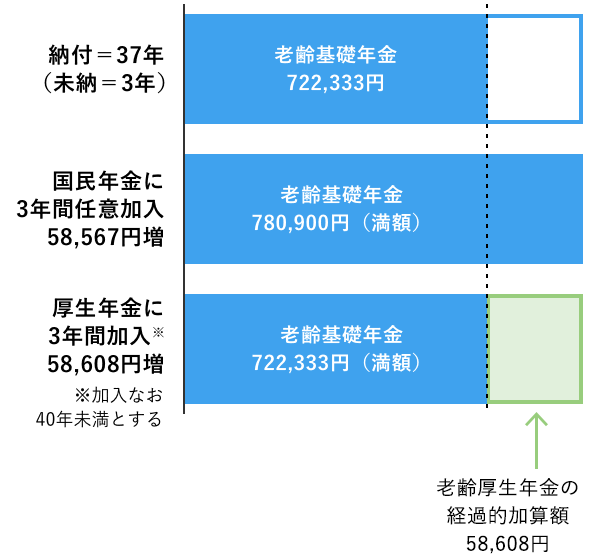

このとき、老齢基礎年金が満額でない人、すなわち保険料納付期間が40年未満の人は、40年に達するまで最長65歳になるまでの間、国民年金に任意加入することができます。任意加入して保険料を納め、老齢基礎年金を満額に近づけることができるのです。

20歳以上の大学生は、1991年4月に第1号被保険者とされるまで、国民年金は強制加入ではありませんでした。また、2000年4月に保険料の納付を免除する学生納付特例制度が導入されましたが、これらの期間がある人の納付期間は40年未満です。これらの人も任意加入できます。

なお、60歳以後も会社に勤め厚生年金に加入している人は、国民年金の第2号被保険者ですから任意加入はできません。ただし、厚生年金の加入期間が40年に達するまでは、国民年金に任意加入して増える老齢基礎年金と同等の額が、65歳以後の老齢厚生年金に加算されます。これを、経過的加算あるいは差額加算といいます。

【国民年の任意加入と厚生年金加入】 ※年金額は2021年度

自営業者などの第1号被保険者は国民年金保険料に併せ、任意で月額400円の付加保険料を納めることができます。こうすると、65歳時から付加保険料納付月数×200円の付加年金が受給できます。

たとえば、付加保険料を40年間納めると、付加年金は年額96,000円となり、2年受給すれば納めた付加保険料額が回収できるので、年金額を少しでも増やしたいかたにとっては有効な選択肢ではないでしょうか。

第1号被保険者の保険料額は、月額16,610円(2021年度)です。収入の有無にかかわらず定額の保険料納付が義務付けられる第1号被保険者については、所得に応じた保険料免除制度が設けられています。過去に免除期間がある場合や現に免除中である場合でも、障害基礎年金や遺族基礎年金の年金額には影響ありませんが、老齢基礎年金は免除期間と免除割合に応じて減額されます。

ただし、免除期間は老齢年金の受給資格期間として、また障害年金や遺族年金を受給するための納付要件としては、納付期間と同等に扱われます。第1号被保険者が本人の責任でなく保険料を納められない場合にも年金額が受給できる。これが、免除制度の本来の意味合いです。

保険料免除制度については、「国民年金の保険料を払えない時の対処法|保険料免除制度」で詳しく解説しています。

老齢基礎年金は、老後保障のベースとなる大切な年金です。保険料の未納を避けることはいうまでもなく、繰下げ受給や任意加入、付加保険料などを利用して、その厚みを増すとともに、iDeCoや個人年金保険などを利用して自助努力することは重要なことといえるでしょう。