金融庁が2019年6月3日に発表した、「人生100年時代」を見据えた資産形成を促す報告書によると、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になると試算されています(高齢夫婦無職世帯の平均的なデータを元に試算された参考値です)。

公的年金制度に頼った生活設計だけでは資金不足に陥る可能性があり、長期・分散型の資産運用の重要性を強調する内容の報告書でしたが、昨今では、確定拠出年金やつみたてNISA、個人年金など対策の選択肢も増えているので、すでに対策を始めている方も多いのではないでしょうか。

しかし、いざこういった商品で積み立てをスタートする際に、「毎月・毎年いくら貯めれば良いのか」、「どういった運用方針が自分に合っているのか」などが、曖昧なままのかたも少なくありません。自分の将来にきちんと役に立つ「老後資金対策」を考えるのであれば、まず土台となる公的年金でどれくらいお金が受け取れるかを知るのが重要です。

今回は、老後資金対策の前提知識となる「公的年金」にスポットを当てて、前編では公的年金の仕組みを、後編では日本年金機構から毎年届く「ねんきん定期便」の見方を解説します。

>>併せて読みたい

老後資金2,000万円問題を徹底解説!老後資金作りのはじめ方<後編>

そもそも、公的年金とは何でしょうか?公的年金とは「国の年金制度」を指し、以下の3つの種類があります。

1)老齢年金 :65歳以降に支給される

2) 障害年金 :障害状態になった場合に支給される

3) 遺族年金 :死亡時、遺された家族に支給される

公的年金=老後資金、と捉えている方も少なくありませんが、私たちが公的年金の保険料として納めているお金は、老後だけでなく障害や死亡への備えにも充てられています。本記事では主に「1)老齢年金」にスポットを当てて解説します。

公的年金は、以下のような仕組みになっています。

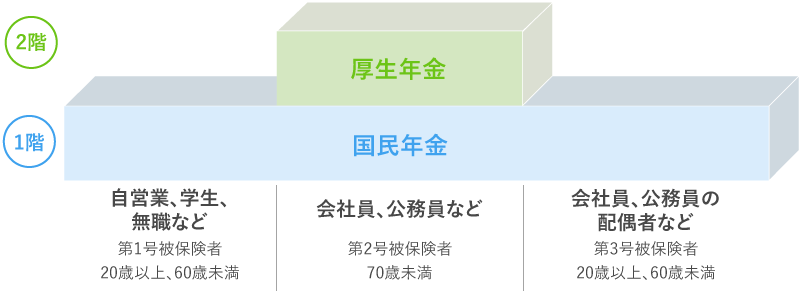

まず、日本に住んでいて公的年金の対象となる方は、現在の自分の状況によって3つの種類に分類されます。自営業、学生、無職の方などは第1号被保険者、会社員、公務員の方などは第2号被保険者、そして第2号被保険者の配偶者などは第3号被保険者です。そして、どこに分類されたとしても、加入の義務があるのが「国民年金」です。さらに第2号被保険者の方は上乗せで「厚生年金」に加入します。

以上のように、公的年金は国民年金と厚生年金という二つの種類の年金が重なっている構造のため、よく「2階建て」と呼ばれます。まず、自身が第何号被保険者なのかを確認してみましょう。

まず、公的年金の1階部分である「国民年金」について見ていきましょう。国民年金は日本に居住する20歳以上60歳未満の方の加入が義務付けられているもので、毎月の保険料は16,540円です。

そして20歳から60歳までの40年間欠かさず保険料を払った方は、65歳以降に年間78万1700円(月に換算すると65,141円)を受け取ることができます。

※令和2年度における試算

保険料の支払いに関するポイントは以下の3点です。

①「前納」により保険料が割引される

②保険料の免除、納付猶予制度がある

③学生は「学生納付特例制度」が認められる

①「前納」により保険料が割引される

保険料を予め支払う「前納」を利用すると一定の割引が認められています。1ヶ月早く支払うだけでも50円の割引が適用され、最大2年分を前納可能です(その場合、15,840円分が割引されます)。

② 保険料の免除、納付猶予制度がある

収入の減少や失業等により、保険料の支払いが困難になった場合の措置として、保険料免除制度・納付猶予制度があります。保険料の免除制度は、本人の申請によって保険料免除される仕組みで、全額免除、4分の3免除、半額免除、4分の1免除の4種類があります。また納付猶予制度は50歳未満の方が対象の制度で、10年以内であれば後から保険料を支払う(追納)ことができます。

③学生は「学生納付特例制度」が認められる

国民年金は20歳を迎えると加入が義務付けられますが、まだ学生のため保険料の支払いが難しいという方も少なくありません。この場合には「学生納付特例制度」を利用しましょう。これは在学中の保険料納付が猶予されるもので、10年以内であれば後から保険料を支払う(追納)ことができます。

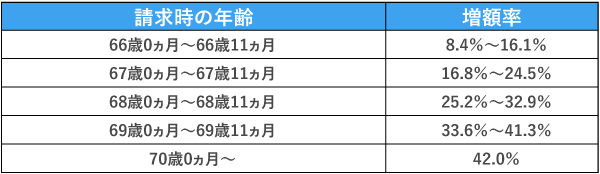

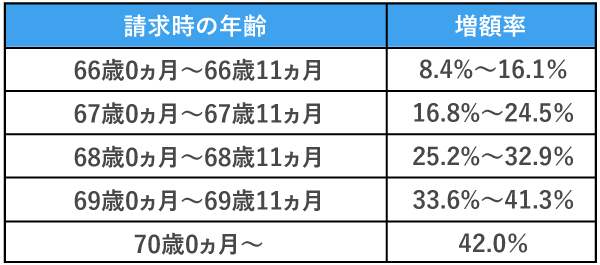

また、年金受給に関して知っておきたいのが「受給開始年齢を遅くする(繰下げ)と、その分受給額が増える」という点です。令和2年4月現在、40年間欠かさず保険料を払った方は65歳以降に年間78万1700円を受け取ることができますが、月単位で受給を遅らせることができ、最大70歳0ヶ月まで需給の繰下げが認められています。

増額率=(65歳に達した月から繰下げ申出月の前月までの月数)×0.007

※出典 日本年金機構「老齢基礎年金の繰下げ受給(昭和16年4月2日以後に生まれた方)」

例えば、70歳まで受給を遅らせると42%受給額が増えることになります。昨今では受給開始年齢の繰り下げを「75歳」までに拡大する法案も国会で審議されており、選択の幅はますます広がりそうです。

続いて、会社員・公務員の方が加入する「厚生年金」を見ていきましょう。厚生年金の最大の特徴は「報酬比例制度」が導入されている点で、ここが国民年金とは大きく異なっています。報酬比例制度とは、その言葉の通り「報酬(収入)によって、保険料や受給額が異なる」仕組みで、保険料は定められた「保険料率」で計算され、納めた保険料によって受給額が異なります。

以下、保険料と受給額の基本的な計算方法をご紹介します。詳しくは出典の日本年金機構のWebサイトをご参照下さい。

保険料

毎月の保険料額:標準報酬月額×保険料率

賞与の保険料額:標準賞与額×保険料率

保険料率:18.309.150%(事業主と被保険者が9.15%ずつ折半後)

受給額

65歳未満:年金額=定額部分+報酬比例部分+加給年金額

65歳以上:年金額=報酬比例年金額+経過的加算+加給年金額

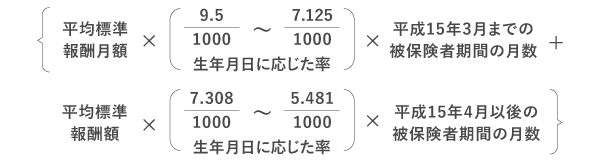

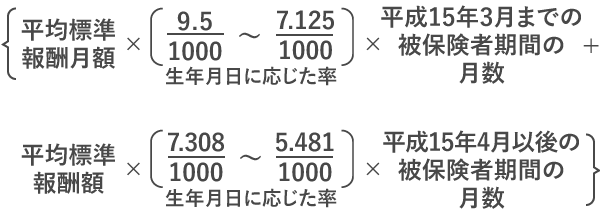

報酬比例部分の計算式は以下の通りです。

平均標準報酬月額

平成15年3月までの被保険者期間の各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額です。

平均標準報酬額

平成15年4月以後の被保険者期間の各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額です。

※出典 日本年金機構「厚生年金保険の保険料」「老齢厚生年金(昭和16年4月2日以後に生まれた方)」

※令和2年度における試算

まず、厚生年金の保険料は事業主(会社など)と個人が折半で支払っており、給与天引きされるのが一般的です。給与明細等には「厚生年金保険料」として記載されますが、その中に「国民年金の保険料(16,540円/月)」も含まれています。

受給額の計算式を見ると「複雑で難しそう」と感じる方もいらっしゃるかもしれません。その場合は、毎年自身の誕生日前後に日本年金機構から郵送される「ねんきん定期便」を参照すると良いでしょう。50歳以上の方はねんきん定期便に厚生年金の見込み額が記載されています。50歳未満の方は、日本年金機構の「ねんきんネット」で試算が簡単に試算可能です。

ねんきん定期便については「老後資金対策の前提知識!公的年金の仕組みとねんきん定期便の見方(後編)」で詳しく説明しています。

また、厚生年金に関しても、国民年金と同様に受給開始年齢を遅らせる「繰り下げ」の対象となっており、繰り下げにより受給額を増やすことができます。増額率も国民年金と同様です。

以上が国民年金・厚生年金の仕組みと特徴です。国民年金、厚生年金に共通していれるのが、「保険料は過去に比べて高くなっている」という点です。例えば平成元年は国民年金の保険料は8,000円/月で、現在の16,540円/月と比較すると半分以下の金額です。しかしその反面、受給額は年々少なくなっている点も見逃せません。

今後も働く世代への負担は大きくなることが予想され、ますます公的年金+αの対策が必要になると考えられます。 人生100年時代と呼ばれる現代、長生きだからこそ公的年金と付き合う時間も自ずと長くなるはずです。この機会に公的年金についての理解を深め、ご自身の老後資金対策に生かせると良いでしょう。

>>後編はこちら