皆さんは現在、生命保険に加入されていますか? 公益財団法人 生命保険文化センターが発表した平成30年度「生命保険に関する全国実態調査(平成30年12月発行)」によると、生命保険(個人年金保険含む)の世帯加入率は約88.7%で、5世帯のうち4世帯以上が何らかの生命保険に加入していることになります。

これほどまでに私たちにとって身近な存在である生命保険ですが、死亡や医療、介護などへのリスクヘッジ、教育資金や老後資金の積み立てなど、人々が生命保険に加入する目的は様々です。今回は世帯加入率や加入目的などのデータを基に、生命保険とどのように向き合うべきかを考えていきます。

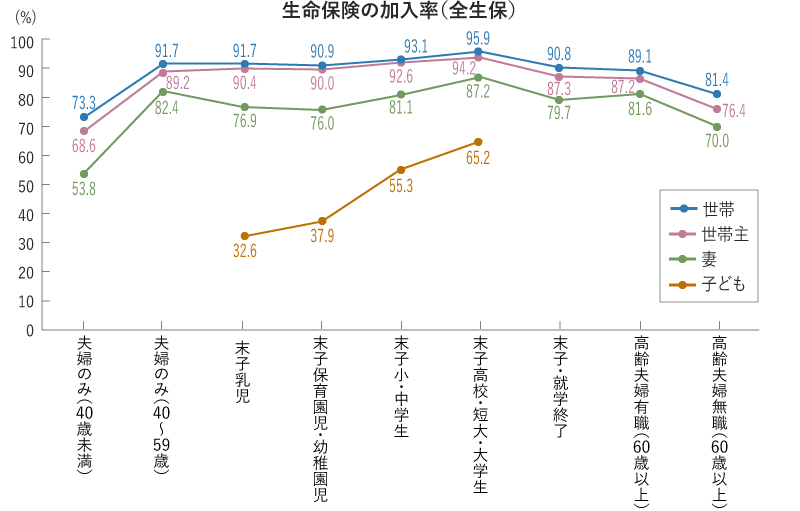

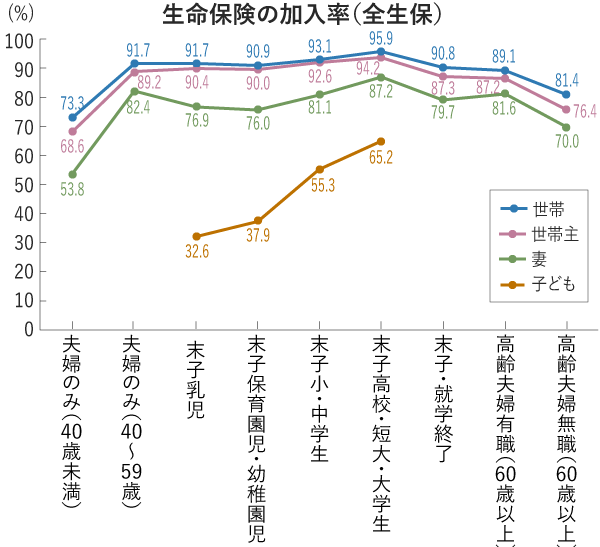

冒頭でご紹介した通り、生命保険の世帯加入率は約88.7%と、5世帯に4世帯以上は生命保険に加入していると言えます。これを家族形態別に見てみると、子育て中の家庭の世帯主は特に加入率が高く、一番下のお子さまが、乳児~大学生までのお子さんがおられる家庭においては、世帯主の生命保険加入率がいずれも90%を超えています。また妻も8割ほどが生命保険に加入しており、子育て中の家庭は夫婦揃って保険に加入しているケースが多いことが見受けられます。

出典)生命保険文化センター 平成30年度「生命保険に関する全国実態調査」

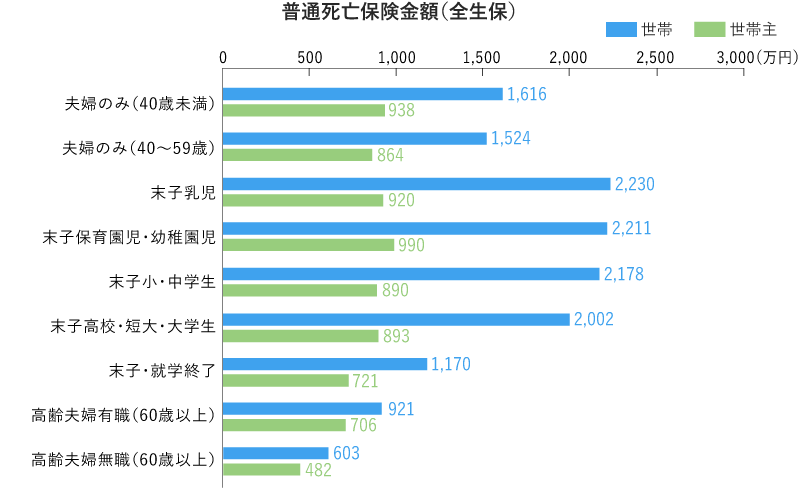

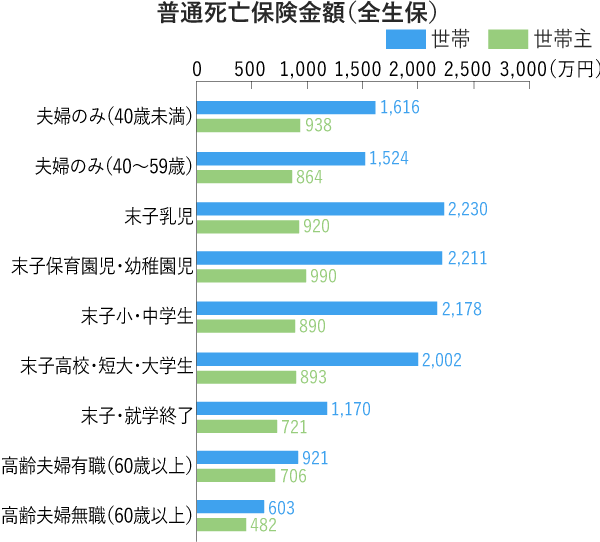

また、普通死亡保険金額(万が一死亡した際に残す保険の金額)を見てみると、一番下のお子さまが乳児~卒業するまでは死亡保険金額の平均額が2,000万円を超えており、特に乳児のいる家庭では約2,230万円と最も高いという結果が出ています。

出典)生命保険文化センター 平成30年度「生命保険に関する全国実態調査」

万一、世帯主が亡くなったり、病気やケガで長期療養を余儀なくされる場合は、収入が減少することとなるでしょう。特に教育費等がかさむ子育て期間中ではその影響は小さくありません。お子さんが小さいうちは、夫婦のどちらかが働き、どちらかが家事や子育てに専念しているというケースもありますから、世帯主の死亡や長期療養は大きなリスクと言えるでしょう。

会社員の場合、死亡時には遺族年金(遺族基礎年金、遺族厚生年金)が、病気やケガで療養が必要な場合は傷病手当が受け取れるなど、国からの保障の対象となりますが、それだけでは必要な資金が全てまかなえない場合もあります。そのため、不足する分を生命保険で補ってリスクに備えるご家庭が多くなっている現状です。

またこの世代は、住宅購入時に住宅ローンを組んでいるご家庭もあり、万が一死亡した際に住宅ローンが返済されるように生命保険に加入しているケースも多いでしょう。このようなことからも生命保険の加入率が特に高くなっていると考えられます。

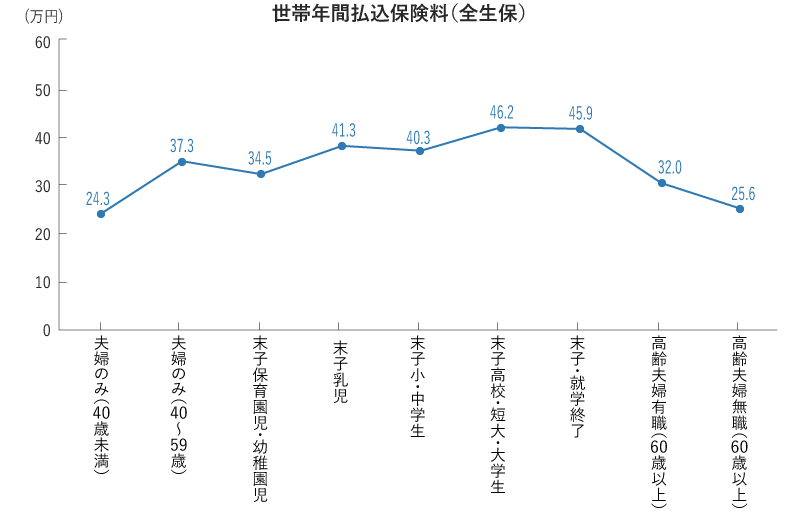

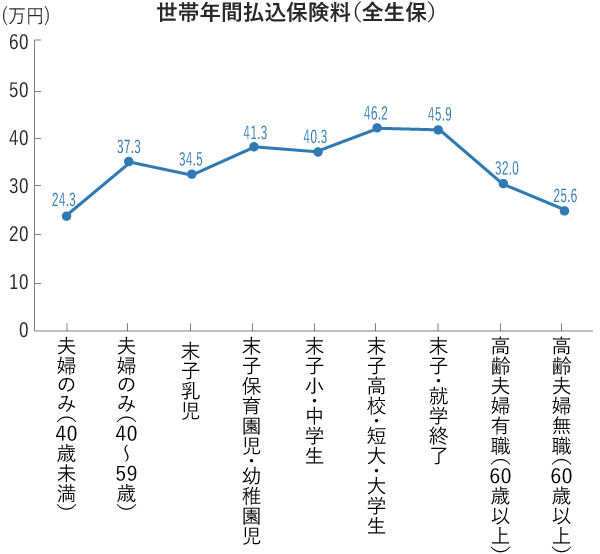

また、生命保険には毎年どれくらいの保険料を支払っているのでしょうか。

その平均値を見てみると、生命保険への加入率が高い子育て世帯は比較的金額も高く、世帯年間支払保険料はおよそ40万円(月額約3.3万円)です。これは、世帯主や配偶者の死亡保障や医療保障だけでなく、お子さんへの教育資金準備としての学資保険も含まれているためでしょう。そのため、死亡や長期の療養などがなければ、一部の保険から満期時にお金が戻ってくるケースもあると考えられます。

出典)生命保険文化センター 平成30年度「生命保険に関する全国実態調査」

生命保険の大きな強みは、万一のことが起こった時に金銭的なリスクをカバーできることです。ただし、どれだけ生命保険で準備をするか、適切な金額は各家庭の状況によって大きく異なります。たくさんの備えをすれば安心できるかもしれませんが、その代わりに手元のお金が少なくなってしまい、老後の生活費や人生の楽しみのために使えなくなっては資金計画として優れているとは言えません。保険料と備えの大きさは原則的に比例しますので、バランスをとることが重要です。それぞれの家庭にとって「適切な備えの金額」を知ることが、生命保険と賢く付き合うための第一歩といえるでしょう。

以下の記事では、死亡保障に重点を置いて、保障金額をいくらに設定するべきか?を具体的にご紹介しています。特に死亡保障については、先ほどもご紹介したように国からの保障(遺族年金等)を考慮する必要があります。前提知識として知っておきたいポイントもまとめていますのでぜひご覧ください。

>>併せて読みたい

生命保険でいくら備えるべき?死亡保障額を考えるための2つのポイント

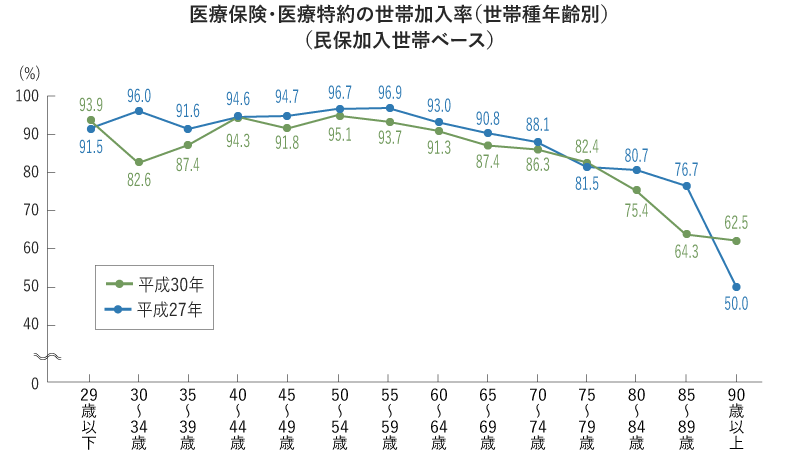

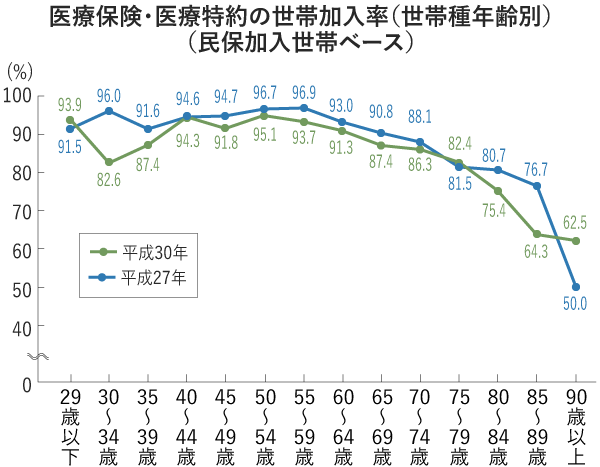

次に、入院や手術などへの備えとなる医療保険や医療特約について見ていきましょう。医療保険や医療特約の世帯加入率(世帯主の年齢別)を見ると、29歳以下から65〜69歳までのいずれの年齢帯も加入率は90%を超えています。また、がん保険・がん特約は、世帯加入率が約62.6%(民保加入世帯、かんぽ生命は除く)で、医療保険・医療特約と併せて高い水準であるのが分かります。

出典)生命保険文化センター 平成30年度「生命保険に関する全国実態調査」

働いている人ががんなどの重い病気になった場合、収入が少なくなったり、無くなったりするだけでなく、治療費が多くかかることも想定されます。金銭的な理由で治療の選択肢を狭めないためにも、そして治療を終えた後のことも想定して資産を守るためにも、生命保険でリスクヘッジをするのは合理的な考え方と言えるでしょう。特に自営業の場合、会社員が受けられる傷病手当(治療が長引いた場合に、基本給の2/3程度を保障するもの)がありませんから、収入がすぐにストップしてしまうことも想定されます。その場合に備えて、ご自身の状況に適した保障金額を設定できると良いでしょう。

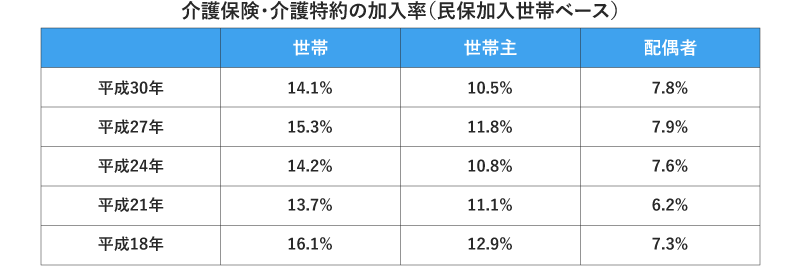

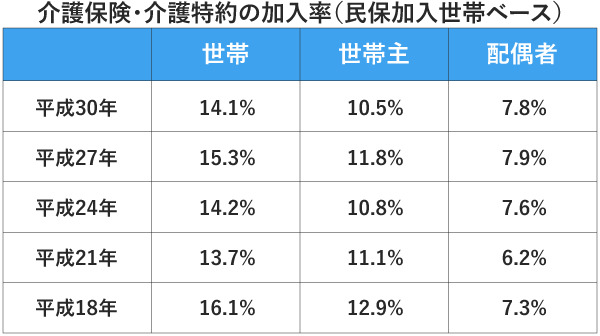

また、万一、介護状態になった場合の備えとなる「介護保険」についてはどうでしょうか。こちらは世帯加入率が約14.4%(民保加入世帯、かんぽ生命を除く)と死亡保障や医療保障と比べると低い水準にあると言えます。

出典)生命保険文化センター 平成30年度「生命保険に関する全国実態調査」

介護状態になるリスクが高くなる70代以降時点で、貯蓄がある程度見込めるかたなど、必ずしも生命保険で介護費用を準備する必要はない場合もあるでしょう。ただし、例えば夫婦どちらかが介護の末に亡くなった後も、残された配偶者の生活は続きます。残された一人の時間が長くなればなるほど、その分生活費もかかります。お互いが万が一介護状態になったとしても金銭的に余裕が持てるように、介護保険を活用した備えも選択肢の一つです。貯蓄の状況などを見て総合的に判断できると良いでしょう。

以上、死亡保障や医療、介護保障の世帯加入率などを通して、生命保険との向き合い方をご紹介しました。生命保険選びについては、前提知識として押さえておきたい「3ステップ」を以下の記事でご紹介しています。生命保険選びというと、生命保険の具体的な商品比較からスタートする方も少なくありませんが、どういった備えが必要かを明確にすることの方が優先順位は高いはずです。全国平均の数字はあくまでも参考に、ご自分にあった保障を選びましょう。

>>生命保険選びの3つの前提知識 第1回「目的を整理しよう」