自営業者などの国民年金第1号被保険者は、保険料を納めなければなりません。万一、保険料を納めないと老齢基礎年金の年金額がその分少なくなりますが、それだけでなく年金そのものが受給できず無年金となる場合もあります。これを防ぐため、病気で働けず収入がない場合など本人の責任でなく保険料を納めることが難しい第1号被保険者には、保険料の納付を免除する制度が設けられています。

今回は、国民年金の第1号被保険者の保険料とその免除制度について、社会保険労務士の高木 隆司氏 さんに解説していただきました。

※国民年金法第88条第1項では、「被保険者は、保険料を納付しなければならない。」と規定しており、被保険者には法律上の納付義務があります。本記事は法律・法令に反する行為を容認・推奨するものではありません。

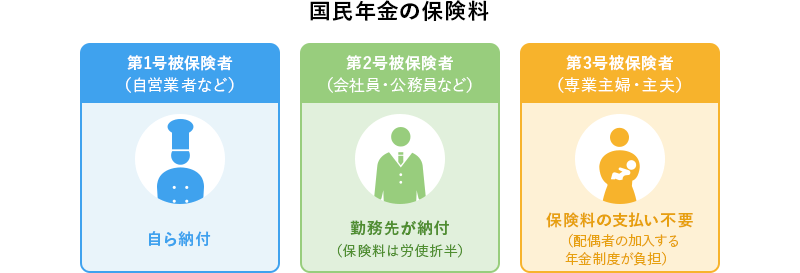

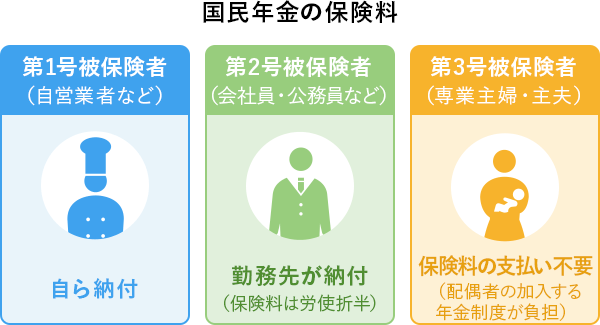

国民年金には第1号、第2号、第3号という被保険者がいますが、自ら保険料を納めるのは第1号被保険者だけです。

国民年金は、厚生年金に加入する会社員や公務員を第2号被保険者、第2号に扶養される配偶者である専業主婦(主夫)などを第3号被保険者、そして第2号、第3号以外の自営業者や学生などを第1号被保険者とする制度です。

被保険者は保険料を納めなければなりませんが、第2号と第3号の保険料は厚生年金制度からまとめて国民年金制度へ拠出されているため、第2号と第3号は自分で保険料を納める必要はないとされています。したがって、自ら保険料を納めなければならないのは第1号被保険者のみです。

厚生年金の加入者は、給与の一定割合を保険料として天引きされます。給与という収入を超える保険料を課されるわけではないので、収入がなくて保険料を納めることができないということはないはずです。また、本人分の保険料は給与を受け取る前に天引きされているので納め忘れるという事もありません。

一方、国民年金第1号被保険者の保険料は収入や所得にかかわらず定額で、2021年度は月額16,610円です。たとえば、病気で働けず収入がなければ、これを納めることができない場合もあります。また、保険料は金融機関などの窓口において現金あるいは口座振替などによって納めるため、うっかり納め忘れることがないとはいえません。

国民年金第1号被保険者が保険料を納めなかった場合、その分だけ老齢基礎年金の年金額が少なくなります。また、長期にわたって保険料を納めないと年金が受給できなくなる場合もあります。

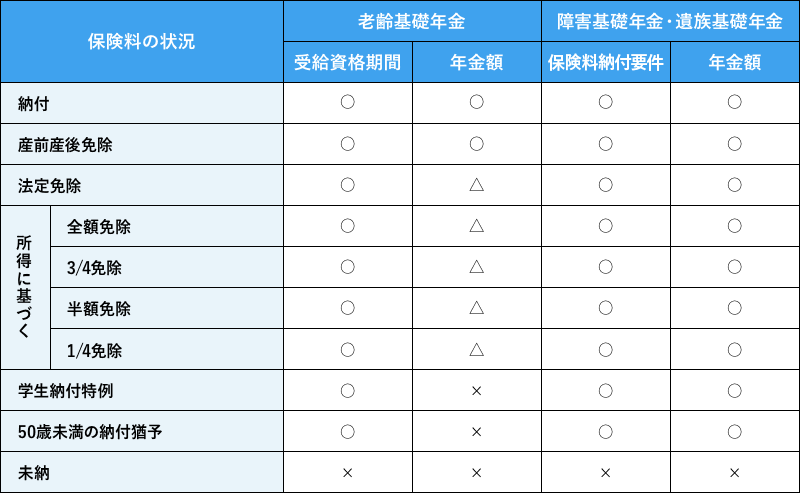

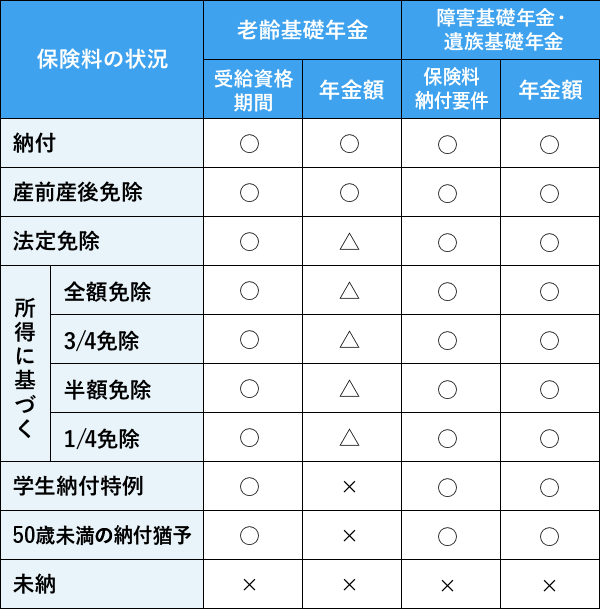

老齢基礎年金や老齢厚生年金は、原則として保険料納付済期間が10年以上なければ受給できません。これを受給資格期間といいます。

また、障害年金は、障害の原因である病気やケガで初めて医師の診療を受けた初診日前に国民年金の被保険者期間がある場合は、原則としてその期間の2/3以上について保険料を納付していなければならないという要件があります。保険料の未納が全期間の1/3を超えると受給できないのです。これを保険料納付要件といいます。被保険者が死亡した場合などの遺族年金も、死亡日前の被保険者期間について保険料納付要件を問われます。

老齢年金に限らず障害年金や遺族年金も、長期にわたって保険料が未納である場合は受給できず無年金となる恐れがあるのです。

第1号被保険者には一定の要件を満たす場合に保険料が免除される制度が設けられています。

免除期間は、老齢年金の受給資格期間や障害年金、遺族年金の保険料納付要件については、納付済期間と同等に評価されます。老齢年金は、納付済期間と免除期間とを合計して10年以上あれば受給できます。極端にいえば、免除期間だけで10年以上あれば無年金となることを防げるのです。障害年金や遺族年金の保険料納付要件についても、納付済期間と免除期間との合計で全期間の2/3以上あれば要件を満たします。

免除制度は、定額の保険料納付を義務付けられる第1号被保険者が、本人の責任でなく保険料を納められないときにも年金を受給できるようにすること、これが免除制度の本来の目的です。

老齢基礎年金の年金額は、保険料納付済期間が40年間の場合の満額を基準とし、それぞれの人の納付済期間や免除期間に応じて計算されます。2021年度の満額は年額780,900円です。

たとえば納付済期間が30年、未納期間が10年の場合、受給資格期間はクリアするので老齢基礎年金を受給できますが、年金額は780,900円×360カ月/480カ月=585,675円です。未納があればその分、年金額が少なくなるのです。これが免除であれば、ここまで少なくなりません。

基礎年金を支給するための財源は、1/2がその時点の加入者から集めた保険料によって賄われ、1/2が税金によって賄われています。たとえば、全額免除期間が10年の場合の年金額は、免除期間は税金分である1/2の額とされるため、780,900円×(360カ月+120カ月×1/2)/480カ月=683,288円になります。免除制度を利用することは、年金額についても意味があるのです。

なお、障害基礎年金および遺族基礎年金の年金額については免除や未納の有無は影響しません。保険料納付要件をはじめとする受給要件を満たせば過去に免除や未納があっても、あるいは現に免除中や未納中であっても、年金額が少なくなることはありません。

また、未納の月の保険料は2年経つと納めることができなくなりますが、免除された月の保険料は10年以内であれば追納することができます。追納すれば、その期間に基づく老齢基礎年金の額が少なくなることはありません。

保険料免除にはいくつかの種類があります。いずれも本人からの届出または申請によって免除されます。

第1号被保険者本人が2級以上の障害年金を受給している、あるいは生活保護を受けているなどといった場合は、法律上当然に全額免除とされます。該当する人は届け出ることとなっていますが、無届けであっても後に条件に該当していたことが確認された場合は、さかのぼって免除とされます。

本人からの申請によって、所得に応じて保険料の全額、3/4、半額、1/4の納付が免除されます。なお、3/4、半額、1/4の免除とされた場合は、免除以外の保険料額を納付しなければならず、これを納付しないと免除部分を含んで全額が未納扱いとなります。

ちなみに、保険料の納付義務は本人だけに限らず、配偶者および世帯主にも本人に連帯して納付義務があります。このため、免除されるには本人、配偶者、世帯主の全員が所得基準をクリアしなければなりません。

学生納付特例は、大学などの学生を対象にした免除制度です。世帯主および配偶者の所得にかかわらず、申請によって学生本人のみの所得に基づいて保険料の全額が免除されます。一方、納付猶予制度は50歳未満の第1号被保険者を対象にした免除制度です。世帯主の所得にかかわらず、申請によって本人および配偶者の所得に基づいて保険料の全額が免除されます。

学生納付特例と50歳未満の納付猶予は、税金分の年金額も受給できないのが特徴です。追納しなければ、この期間に基づく老齢基礎年金の年金額はゼロということです。

産前産後免除は、第1号被保険者が出産した場合にその前月から翌々月までの4カ月間の保険料が全額免除される制度です。次世代育成支援を目的とするため所得には関わりません。事前に届け出た場合は出産予定日を基準とし、事後に届け出た場合は出産日を基準とします。

産前産後免除期間は、保険料が全額免除されながら納付済期間とされるのが特徴です。納付済期間であるため受給資格期間や保険料納付要件に反映されることはもちろんのこと、この期間に基づく老齢基礎年金の年金額が少なくなることもありません。

| 免除の種類 | 所得基準額 |

|---|---|

| 全額免除および納付猶予 | 35万円×(扶養親族等の数+1)+32万円 |

| 3/4免除 | 88万円+扶養親族等控除額+社会保険料控除額 |

| 半額免除および学生特例 | 128万円+扶養親族等控除額+社会保険料控除額 |

| 1/4免除 | 168万円+扶養親族等控除額+社会保険料控除額 |

国民年金の第1号被保険者は、原則として国民健康保険の被保険者です。病気やケガはいつ起こるかわからないので、国民健康保険の保険料は納めていても、年金は遠い将来のことでピンとこないと感じ、国民年金保険料の納付を安易に怠っている人も少なくないと聞きます。これは、万一の場合に公的年金の保障が受けられなくなる場合があり、非常に危険です。申請すれば必ず免除されるわけではありませんが、自分と家族の生活を守るため、まずは年金事務所に出向いて相談することから始めてみてはいかがでしょうか。