文部科学省の令和6年度「学校基本調査(※)」によると、高等学校等卒業者の大学進学率は2024年度に62.3%となり過去最高となりました。1990年頃の大学進学率は40%前後でしたが、今や高等学校等卒業者の過半数が大学に進学する時代になったといえます。

将来子どもが大学進学を予定している場合、大学の学費がどれくらいかかるのか気になるかたも少なくないのではないでしょうか。

今回は、近年における大学の学費の平均額や、学費以外にかかる費用、それらを計画的に用意する方法について解説します。

※1 出典:文部科学省「令和6年度学校基本調査(確定値)の公表について」

大学の学費は、国公立大学か私立大学か、あるいは学部の系統によっても異なります。

学費の内訳と目安をみていきましょう。

大学に納付する学費は入学金の含まれる初年度が、4年間で最も高額になることが一般的です。初年度に納付する費用は、国公立大学なら約80万円~100万円、私立大学(医・歯学部系除く)なら約120万円~160万円が平均的な金額となります。

それでは、初年度に国公立大学と私立大学に納付する費用の詳細を見ていきましょう。

国立大学では学費の標準額が文部科学省によって定められており、初年度の納付金額は817,800円(※1)で、学部による差異はありません。各大学の判断で20%を限度に増額も認められていますが、2024年度時点で増額を決定している国立大学は少数のようです。

※1 出典:文部科学省「国公私立大学の授業料等の推移」より、昼間部の初年度納付金の標準額。内訳は入学金282,000円+授業料535,800円。

公立大学においては、地元地域から進学する学生とそれ以外の学生で入学金に差を設けている大学が多く、地域内の学生が初年度に納付する金額は平均約70~80万円(※2)、地域外で約90万円~100万円(※3)となります。

※2 出典:文部科学省「2024年度学生納付金調査結果」より、昼間部の初年度納付金額の平均。内訳は入学金約22.5万円+授業料53.6万円。

※3 出典:同上より、昼間部の初年度納付金額の平均。内訳は入学金約38.8万円+授業料53.6万円。

私立大学においては大学ごと、学部ごとによって大きく学費が異なることがあります。文部科学省は、文系、理系、医歯系、その他(家政、保健、体育、芸術系)と学部を大まかにわけて学費の平均値のデータを出していますので、これに沿ってみてみましょう。

【令和5年度私立大学入学者に係る初年度学生納付金平均額】

| 区分 | 授業料 | 入学金 | 施設設備費 | 合計 |

|---|---|---|---|---|

| 文系 | 827,135円 | 223,867円 | 143,838円 | 1,194,841円 |

| 理系 | 1,162,738円 | 234,756円 | 132,956円 | 1,530,451円 |

| 医歯系 | 2,863,713円 | 1,077,425円 | 880,566円 | 4,821,704円 |

| その他 | 977,635円 | 251,164円 | 231,743円 | 1,460,542円 |

(出典:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」内

「(資料1)令和5年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」)

こちらの表の通り、文系よりも理系が高く、さらに医歯系は突出して高いことがわかります。なお、大学によってはこのほかに後援会費や同窓会費なども任意で納付することもあります。

以上が初年度の大学へ納付する平均的な費用となります。2年次以降の授業料に大きな変動がない場合は、入学金を除いた金額に卒業までの年数をかけた金額が、大学へ納付する合計金額の目安となります。

これに基づくと、あくまで簡易的ではありますが

が平均的な金額と計算されます。ただし、上記は目安ですので、各大学が公表する金額などで試算するとより正しくなるでしょう。

大学の入学金については、「大学の入学金はいくら必要? 進学にかかる費用と大学無償化について」で詳しく解説しています。

前項からも、大学費用は国公立大学のほうが抑えられていることがわかります。費用だけ見れば、国公立大学に進学してほしいと考える保護者もいらっしゃるかもしれません。しかし、私立大学なら子どもの得意科目だけで受験できる、国公立大学までの距離が遠いなど、事情はご家庭により様々です。

事実、大学(学部)の在学生の数をみてみると、全体の約78.0%(※4)が私立大学に在籍していますから、大学費用は私立大学に進学することを想定して準備することが無難でしょう。

※4 出典:文部科学省「学校基本調査-令和6年度 結果の概要-」内、「令和5年度学校基本調査の公表について」。算出式:(私立学部在学者数[2,055,885人] ÷ 学部全体の在学者数[2,632,775人])× 100 ※小数点以下は切り捨て

学費以外に考慮しておきたい費用としては、大学に入学するまでにかかる費用、入学後の交通費や一人暮らしの費用などがあげられます。

大学の受験料(検定料)は、国公立大学は共通テストが受験科目数2教科以下で12,000円、3教科以上で18,000円です(※1)。2次試験では前期後期それぞれ17,000円程度かかります。したがって、国公立大学を1校受験する場合は29,000円~35,000円程度になります。

※1 出典:独立行政法人大学入試センター「大学入学共通テストの仕組み等」

私立大学の受験料は、大学や学部によって異なります。一般的な学部では約35,000円、医学部など一部の学部は60,000円前後かかることもあります。

また、一般受験、AO入試、共通テスト利用入試など、受験方式によっても費用が変わるため注意が必要です。複数の大学を受験する場合には、受験した校数分の受験料がかかりますし、受験のための交通費や宿泊費も大学の場所と受験校数や学部数によって変動しますから、状況に合わせた準備が必要となります。

また、第一志望校の合否がわかる前に、それ以外の大学の入学金の納付期限が設けられている場合は、第二・第三志望の大学にも入学金を納めておくかどうか、やはり状況に応じたご家庭での話し合いや準備が必要です。

大学入学前にかかる費用については、「大学の受験料はいくらかかる? 受験時・入学時に必要になる費用も解説」で詳しく解説しています。

大学入学後の費用について学費以外では、交通費・生活費・学校外活動費用が考えられます。これらは自宅から通うのか自宅外から通うのかによって、必要な費用が大きく異なる場合があります。

全国大学生活協同組合連合会の調査によると、自宅生の月間の生活費は平均約6.9万円、自宅外生は平均約13.1万円で、2倍程度の差があるというデータがあります(※2)。

※2 出典:全国大学生活協同組合連合会「第60回学生生活実態調査の概要報告」

自宅外生の生活費は、進学する大学の所在地の家賃相場などに左右されやすくはありますが、12ヵ月分とすると大学へ納付する金額よりも大きくなる場合がありますから、学費とあわせて計画的な準備が必要でしょう。

第1章で紹介したように、大学4年間でかかる費用は学費だけでも数百万円、私立大学の医学部なら6年間で2千万円以上となります。

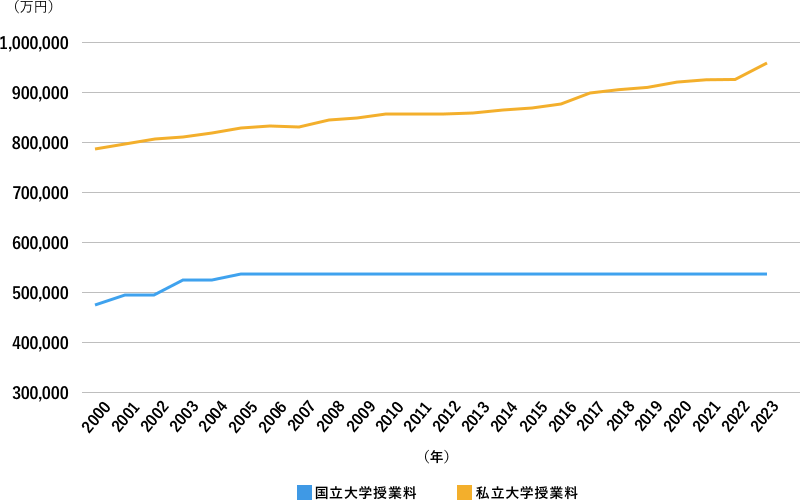

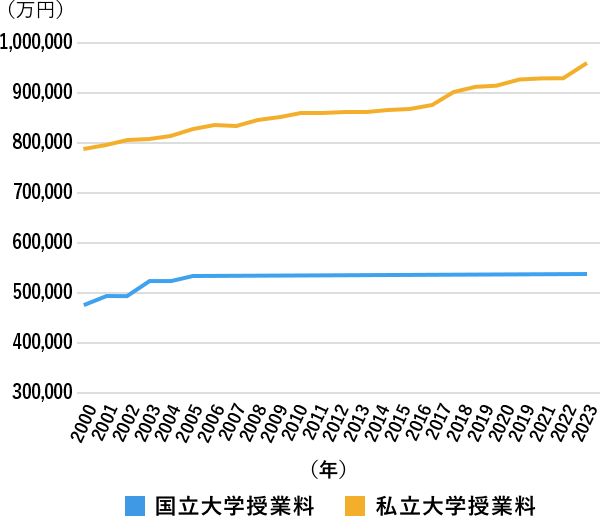

また、大学の授業料の推移をみると年々上昇傾向にあります。このような状況下で学費をどのように用意すればいいのでしょうか。考えられる対策を5つ、紹介します。

(出典:文部科学省「国公私立大学の授業料等の推移」より、SBIマネープラザが作成)

まずは、子どもが産まれた時などの早い段階から貯蓄をスタートし、コツコツと積み立てていくことが大切です。財形制度や学資保険などを利用して積立を始めるかたも多いでしょう。早い段階からスタートすることで、大学入学までの17~18年間継続して積み立てれば、あまり負担が大きくならずに準備が可能となるでしょう。

子どもが18歳になるまで毎月1万円を積み立てれば、元金だけでも216万円を貯められます。さらに、リスクを許容できるのであれば、投資信託などを活用することで資産を増やすことも可能です。ただし、投資は必ずしも資産が増えるわけではなく元本割れのリスクも伴うため、商品選びや購入のタイミングは慎重に判断する必要があります。

他にも、祖父母など(贈与者)が、孫など(受贈者)の教育に充てるための資金を、信託銀行などを介して支援できる教育資金贈与制度があります。 教育資金贈与制度については、「教育資金贈与信託とはどんな制度? 利用するメリットや注意点」で詳しく解説しています。

子どもの成長にあわせて、夫婦の働き方を柔軟に変えることで、収入を増やすことができないか検討してみましょう。例えば、幼稚園や保育園に進んだら一方がパートタイムで働き始め、進学などのタイミングで勤務時間を延ばすなどの方法が考えられます。ただし、職場の状況などによっては簡単ではない場合もありますので、次の方法もあわせてご検討ください。

収入を増やす試みだけでなく、支出を減らす余地がないか確認してみましょう。住宅ローンの借換えや携帯電話料金のプラン変更、携帯会社の変更などを検討し、家計における固定費を見直すことが効果的と言えます。何から手を付けたらいいかわからない、と思われたら、家計の見直しに強いファイナンシャルプランナーなどに相談することも選択肢となるでしょう。

所得や資産、子どもの学力などの水準を満たすと、入学金と授業料の免除または減額、返還不要の給付型の奨学金を利用できる場合があります。これは「高等教育の修学支援新制度」という国が定めた制度で、いわゆる「大学無償化」の制度です。

詳しくは、こちらの記事で解説しています。

>>大学無償化とは? 制度を利用するための条件や支援額、申請方法

また、国が定めたもの以外では、自治体や大学、民間企業が設けている奨学金制度もありますので、利用できるものがないか探してみましょう。

教育ローンは、国民政策金融公庫や銀行、信用金庫などで扱われています。一般的に教育ローンの金利は、カードローンなど使用目的が自由のお借入れよりも低く設定されています。例えば、日本政策金融公庫の教育一般貸付(※)は、学生1人に対して、上限350万円まで借入れることができ、返済期間は最長で20年、金利は固定で2.85%です(2025年6月現在)。例えば子ども1人の場合、世帯年収(所得)の上限額は790万円(600万円)の場合は対象で、お子さんの数によって異なります。また自宅外通学の場合や介護に関する費用の負担がある場合などは、上限額が緩和される仕組みもあります。

※参考:日本政策金融公庫「教育一般貸付 (国の教育ローン)」

ここまで大学の学費など、費用についてみてきましたが、最後に、どのように大学の費用を確保すればよいか、その方法を考えていきましょう。

まず可能であれば、子どもが中学校に入学する前までに、できるだけ貯蓄をしておくといいと思います。なぜなら、中学以降では塾などの学校外費用がかさみがちとなるためです。中学生の平均的な学校外費用は、年間35.6万円(公立の場合)かかるというデータ(※)があります。

さらに大学を希望する高校生の塾代の相場は年間40~100万円と言われていますから、ゆくゆくの進学を考えると早めの準備を心掛けたいところです。また、子どもが複数いらっしゃれば、家族のライフプランを確認しつつ、貯められる時に貯めておくなどのゆとりある計画を立てることがより重要になります。

また、子どもが高校卒業後の進路を就職から大学進学に急に切り替えたいと希望することもあります。これまで大学の学費を準備していない場合、大学費用をどう捻出すればいいのか悩むでしょう。

その場合は、家計の見直しで費用を捻出したり、奨学金を利用したりという対処方法が考えられますが、そもそも大学進学を想定して、子どもが小さいころから計画的に貯蓄していれば慌てずに対応することもできます。

学費として準備していた資金を使わなかったとしても、老後資金に移行できると考えて、事前にコツコツと準備してみてはいかがでしょうか。