大学の授業料や施設費など、初年度にかかる費用の平均は国公立大学で約93万円(※1)、私立大学で約146万円となっています(※2)。さらに、在籍年数に応じて授業料がかかるので合計ではより高額な費用になります。

そのため、世帯の所得によっては、大学や短大・専門学校にかかる費用が、家計に対して非常に大きな負担となります。このため、文部科学省は、家庭の経済状況に関係なく進学できるチャンスを与えるために大学無償化制度(高等教育等修学支援制度)を実施しているのです。

今回は、この大学無償化制度(高等教育の修学支援新制度)について、現在ご活躍中のファイナンシャルプランナーに伺いました。制度を利用するための条件や申請方法についても解説していただきます。

※1 出典:文部科学省「国公私立大学の授業料等の推移」

※2 出典:文部科学省「私立大学の初年度学生納付金等の推移」

大学無償化制度(高等教育の修学支援新制度)は、授業料等の減免制度と給付型奨学金の2つの支援内容に分けられます。

一つ目の授業料等の減免制度は、支援対象となる大学、短大、専門学校、専修学校(高専4.5年)の授業料を決められた上限額まで毎年減免する制度です。入学年度においては、入学金(約7万円~約26万円)と授業料(約17万円~約70万円)、2年次からは授業料が減額や免除の対象となります。

二つ目の給付型奨学金は、学生が学業に専念するために、必要な生活費(約21万円~約91万円)を日本学生支援機構が、対象者に支給する返還不要の奨学金です。

高等教育の就学支援制度を受けるためには「所得」「資産」「学習意欲」について条件があります。それぞれの条件や注意事項について確認していきます。

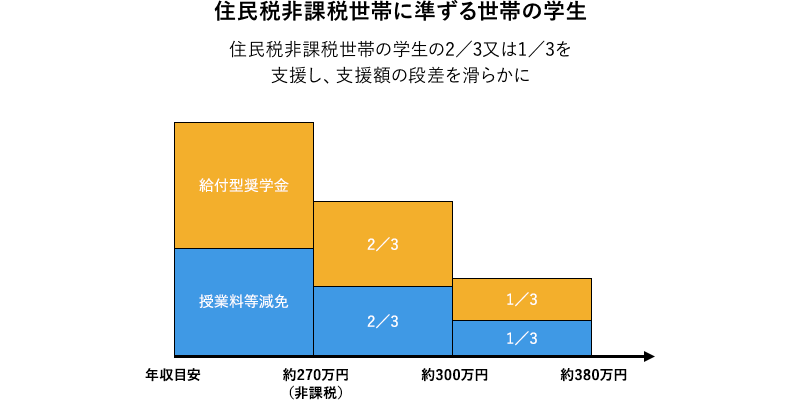

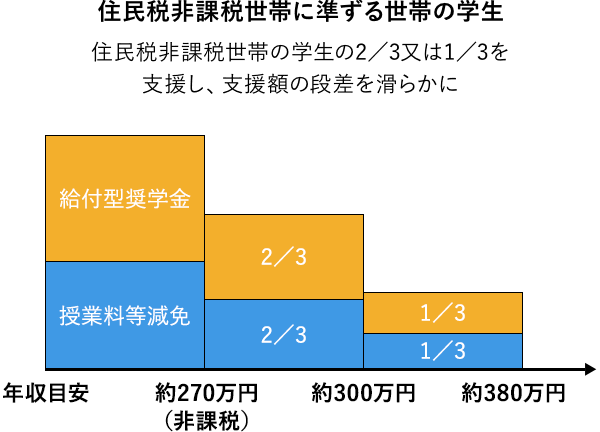

対象となるのは、住民税非課税世帯かそれに準ずる世帯の学生です。住民税非課税世帯の対象となる所得の基準は、家族構成や給与所得か給与所得以外かでも目安となる収入の数字が異なります。

例えば、両親・学生本人・中学生の4人世帯の場合、住民税非課税世帯となる世帯年収約270万円(第Ⅰ区分)までなら満額、約300万円(第Ⅱ区分)までなら2/3、約380万円(第Ⅲ区分)までなら1/3の支援をそれぞれ受けられます。

(両親・本人・中学生の家族4人世帯の場合の目安。基準を満たす世帯年収は家族構成により異なる)

資産基準は、預貯金やそれに準ずるもの(投資用資産として保有する金・銀や、株・投資信託等の有価証券が該当し、土地等の不動産は含まない)の保有金額が参照されます。生計維持者が1人の場合は、上記の保有金額が1,250万円未満、生計維持者が2人の場合は2,000万円未満に当てはまる場合、制度が適用される対象となります。

高等学校の成績を見る場合、全履修科目の評定平均値が5段階評価の3.5以上であることが求められます。大学生の場合は、在学する学部等における上位2分の1の範囲に属することなどが条件となっています。

ただし、この制度は、支援を受けた学生が社会で自立し活躍できるようにすることが目的です。そのため、例えば評定が3.5未満でも学習意欲があり、明確な進路意識があり、将来の人生設計等が確認できるなどの要件を満たしていれば支援の対象となる場合があります。

この制度によって受けられる支援内容は、1章に記載した通り、授業料等の減免制度と給付型奨学金の2つがあります。それぞれの支援内容を見ていきましょう。

授業料減免額については、大学、短大、専門学校など学校の種類と所得基準(家計基準)によって金額が異なります。また、上の「2-1.所得基準(家計基準)」で説明しましたとおり、対象者の中でも基準は3区分に分かれており、区分ごとに支給される給付金額が異なります。例えば、住民税非課税世帯(第Ⅰ区分)の場合は以下の通りです。

【授業料の免除・減額の上限額(年額)】

| 国公立 | 私立 | |||

| 入学金 | 授業料 | 入学金 | 授業料 | |

| 大学 | 約28万円 | 約54万円 | 約26万円 | 約70万円 |

| 短期大学 | 約17万円 | 約39万円 | 約25万円 | 約62万円 |

| 高等専門学校 | 約8万円 | 約23万円 | 約13万円 | 約70万円 |

| 専門学校 | 約7万円 | 約17万円 | 約16万円 | 約59万円 |

※「入学金」の免除・減額を受けられるのは、入学後3ヶ月以内に申請して支援対象となった学生です。夜間部や通信教育課程の場合は、これとは別の額になります。

また、住民税非課税世帯に準ずる世帯(第Ⅱ、第Ⅲ区分)では、第Ⅰ区分のかたが受け取れる金額の2/3~1/3の支援を受けられます。

給付型奨学金も授業料減免と同様に、所得基準(家計基準)によって給付額が異なります。また、自宅から通う場合と自宅外から通う場合でも、金額が異なります。学業に専念したい学生にとって、大きな支援と言えるでしょう。奨学金は、毎月一回(開始から2か月分はまとめて支給される場合もあります)支給されます。年額にすると、以下の表の通りです。

【給付型奨学金の給付額(年額)(住民税非課税世帯)】

| 国公立 大学・短期大学・専門学校 | 自宅生:約35万円・自宅外生:約80万円 |

| 国公立 高等専門学校 | 自宅生:約21万円・自宅外生:約41万円 |

| 私立 大学・短期大学・専門学校 | 自宅生:約46万円・自宅外生:約91万円 |

| 私立 高等専門学校 | 自宅生:約32万円・自宅外生:約52万円 |

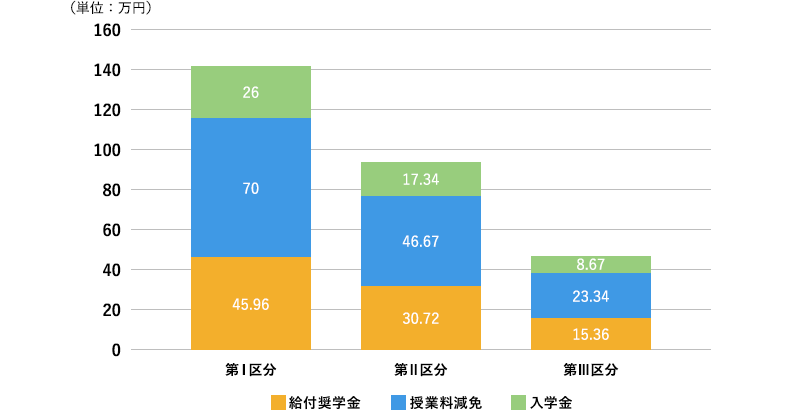

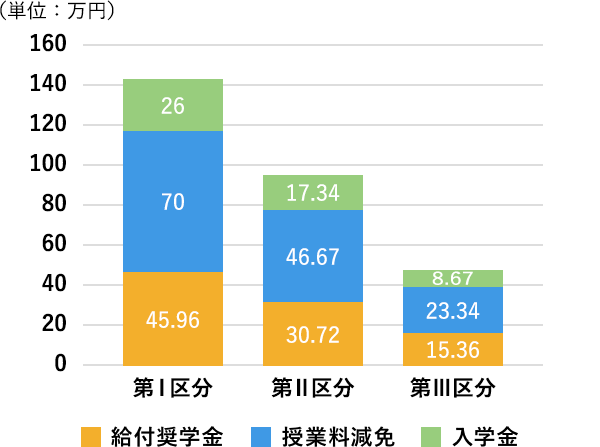

授業料等減免制度と給付奨学金を合わせた支援金額は以下のグラフにしました。

【大学1年生の1年間の給付奨学金・授業料等減免の上限額(住民税非課税世帯)】

※私立大学・自宅通学の場合

支援を受けるには、日本学生支援機構を通じて申込みを行います。その後、大学等へ手続きを行います。入学前から申込みできる「予約採用」と大学等に在学中に申込む「在学採用」があります。それぞれみていきましょう。

「予約採用」は、高校3年生の春に在籍している学校経由で申込むことで利用でき、高校3年生の秋から冬にかけて採用結果がわかります。その後、進学先の大学等に進学届を提出して、奨学金を受け取る流れになります。

詳しくは独立行政法人日本学生支援機構のホームページをご確認ください。

「在学採用」では、進学後に大学等を経由して年2回申込み時期があります。前期の申込みは4月頃で、7月頃に採用が決定します。そして、後期は9月頃申込み、12月頃に採用決定がわかります。

通常は年に2回の採用ですが、それとは別に家計急変採用があります。昨今の新型コロナウィルス感染症の影響で収入が減少したなどで家計か急変した世帯には、通年で申込みができるようになっています。ただし、家計が急変したときから3か月以内に申込む必要がありますので、注意しましょう。

なお、入学金や授業減免の金額などは、学校によって異なりますので大学等の窓口に聞いてみるといいでしょう。

ここまでおおまかな大学無償化の制度について解説しました。この制度は、経済的な理由で進学をあきらめねばならないと考える方にも、進学のチャンスが広がる制度と言えるでしょう。

ただし、支援を受けるにあたり、注意しておきたい点が3点あります。

一つ目は、進学予定の学校が制度の対象校かどうかの確認です。この制度は、国内の大学、短大、専門学校すべての学校が対象ではありません。現在大学・短大の98%、高等専門学校100%、専門学校74%が対象です。文部科学省のHPで対象校かどうかを確認しておきましょう。

二つ目は、入学前に入学金や前期授業料、施設費、実習費などは準備しておく必要があるという点です。

入学金や前期授業料は支援の対象ですが、入学前に一旦手持ちのお金から支払う必要があります。また、進学先に収める費用は、授業料の他に施設費・実験実習費などもありますが、これらの費用は、高等教育の修学支援制度の授業料減免・免除制度の対象外です。金額は学校によって異なりますが、私立大学の場合は平均約30万円(※)となっています。したがって、入学前に入学金や前期授業費、施設費、実習費などを準備しておく必要があります。手持ちのお金で足りないようであれば、教育ローンや社会福祉協議会の生活福祉資金貸付制度などの利用を検討できます。

最後に注意しておきたいのが成績の維持です。この制度は、一度受給資格があると認定されたら卒業まで利用できることが約束されているわけではありません。毎年更新時期には、世帯の収入や学業の状況など確認し、対象であれば継続して利用できます。したがって、例えば学業を怠って成績が要件に当てはまらなくなった場合、高等教育の修学支援制度を引き続き利用することはできません。また、支援を受けた年度の成績が特段悪い場合は支援を受けた費用を返還しなければならないこともあります。万一、給付奨学金の返還や継続利用が諸条件により不可能になった場合、まとまったお金が必要になりますので注意しましょう。

制度の内容を解説してきました。「大学無償化」と呼ばれるとはいえ、自己負担の費用がまったくないわけではありません。大学や短大、専門学校等へ進学を希望する学生がいる世帯は、支援制度の利用を検討しつつ、事前に教育費を積み立てておくこと、支援制度の要件についてよく確認しておくことが大切でしょう。