教育費は、住宅購入費、老後の生活費とともに「人生の三大支出」といわれます。資産に余裕のある父母、祖父母世代から現役世代へ教育資金を支援するのを促すのが教育資金贈与制度です。

今回は教育資金贈与制度がどのような制度なのか、また活用する際の注意点などもさくら総合法律事務所の代表弁護士 竹内 裕詞 先生に解説いただきました。

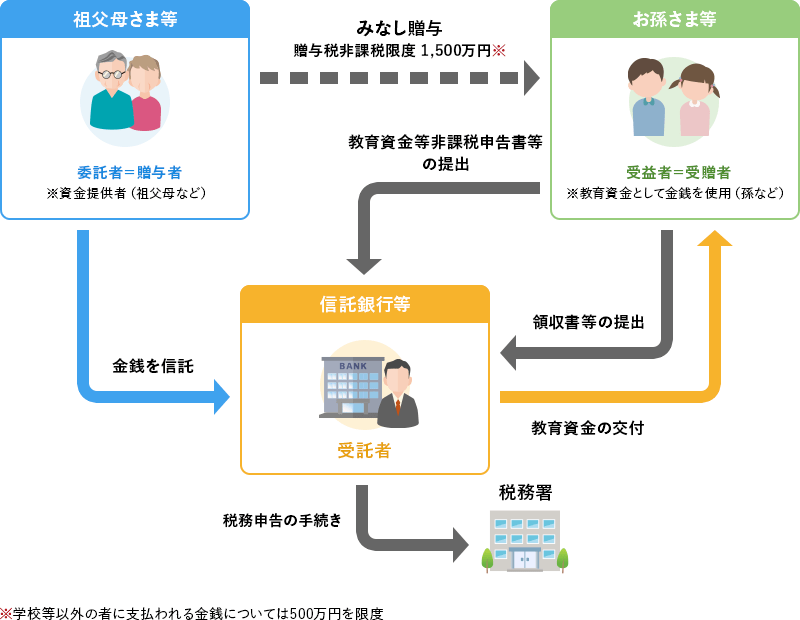

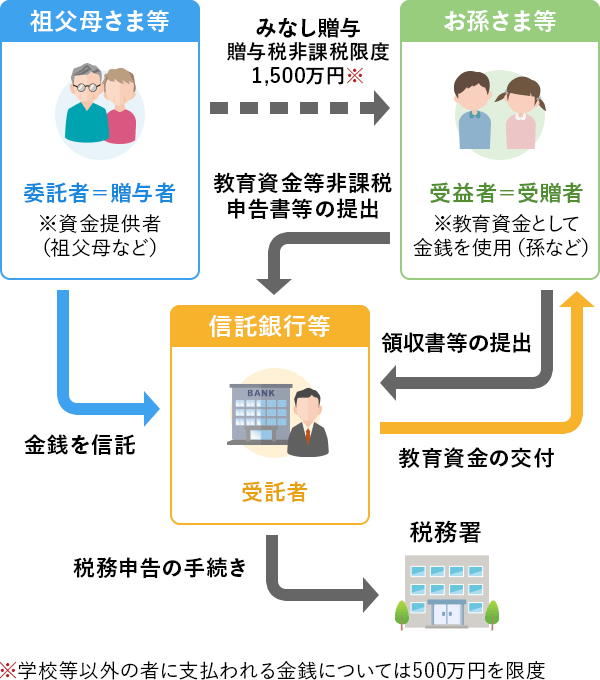

教育資金贈与信託は、祖父母など(贈与者)が、孫など(受贈者)の教育資金に充てるための資金を、信託銀行などに設けた特別な口座(教育資金管理口座)に信託して、受贈者(孫など)が教育費に充てるために払出しを受けられるようにするものです。条件を満たせば、最大1,500万円まで贈与税が非課税になります。

祖父母や親が、孫や子の教育費を負担しても、必要な都度、必要な額を払っているのであれば贈与税はかかりません。

一方、将来にわたる教育資金として多額の資金を一度に渡すと、贈与された資金とみなされ、最終的には全て教育費として使われたとしても、贈与税がかかってしまいます。

孫や子の立場としては、あらかじめ必要となる教育資金をもらっておいて、その資金をもとにどのような学校に行くか計画的に決めたいという希望があり得ますし、祖父母や親の側には、認知症の発症や死亡が生じる前に確実にまとまった教育資金を渡せるように、一括贈与したいという希望があり得ますが、以前は贈与税が障害になっていました。 これについて、平成25年(2013年)の税制改正で、一定の条件のもとで教育資金を一括で贈与したときには贈与税を非課税にする制度がもうけられました。

この制度を利用して非課税で教育資金を信託するためには、いくつかの要件を満たす必要があります。主な要件について説明します。

この制度は、平成25年(2013年)4月1日から令和5年(2023年)3月31日までに信託された教育資金に適用されます。

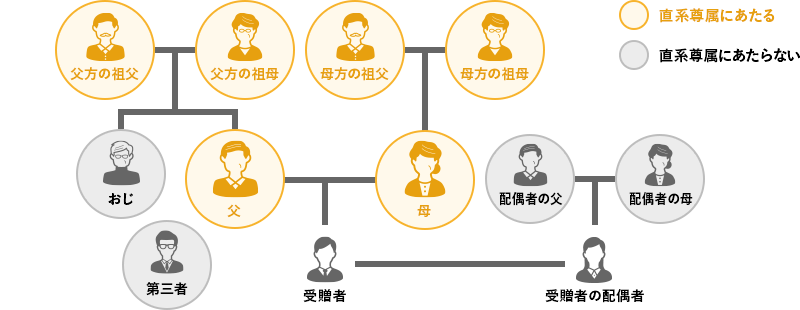

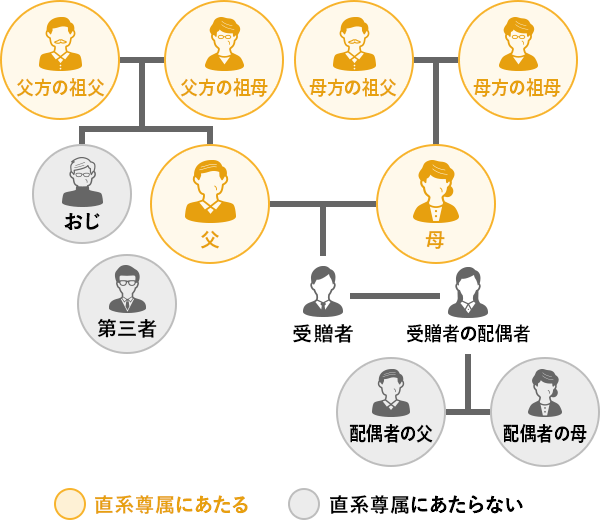

この制度を利用して教育資金を提供できるのは、受贈者の「直系尊属」にあたる人です。父母、祖父母、曾祖父母などが「直系尊属」にあたります。おじ・おば、配偶者の親、第三者は利用できません。

この制度を利用して信託をするには、受贈者(孫など)がまだ30歳になっていないことが必要です。

また、平成31年の制度改正で、信託の前年の受贈者(孫など)の所得が1,000万円を超えているとこの制度を利用できなくなりました(1-3-1参照)。

この制度にもとづいて信託したお金を管理できるのは日本にある金融機関の営業所です。教育資金贈与信託を扱っていない金融機関もありますので、事前に確認して下さい。

非課税措置を受けられるのは、払い出されたお金が教育資金に充てられたときです。そのため、教育資金を支払ったことを示す領収証を金融機関に提出しなければなりません。領収書には支払日や支払金額、支払先、支払内容、支払者など所定の事項の記載が必要です(※2)。

※2)出典:文部科学省「領収書に関するチェックツール (平成31年4月1日現在)」

教育資金贈与信託の制度は平成31年と令和3年に重要な改正がありました。まず平成31年改正についてみてみましょう。

平成31年4月1日以降に信託された教育資金贈与信託について、信託をした日の前年の受贈者(孫など)の所得金額が1,000万円を超える場合には、本制度の適用を受けることができなくなりました。

所得要件は、信託の前年の所得についてのものですので、例えば教育資金を支払った日の前年に受贈者(孫など)の所得が1,000万円を超えていても、本制度の適用に差し支えはありません。

令和元年7月1日以後は、受贈者(孫など)が23歳になった翌日以後に支払われる教育資金の範囲が制限され、学校等に対して直接支払われる教育資金や、学校等で必要になる物品を業者から購入した費用等のみ対象になります。

塾、習い事の料金や、これにかかる物品の購入費、施設の利用料などは対象外になります。但し、教育訓練給付金の給付対象となる教育訓練を受講するための受講料などは除外されません。

信託等をした日から教育資金贈与信託が終了するまでの間に、贈与者(祖父母など)が亡くなった場合、改正前は信託した資金は相続税の課税対象外でした。。しかし平成31年4月1日以降になされた信託については、贈与者が死亡する3年前までに信託したお金があるときは、一定額(「管理残額」といいます。)が課税対象になります。

ただし、下記のいずれかに該当する場合は課税対象外です。

改正前は、受贈者(孫など)が30歳に達したときには一律に信託は終了し、その時点の残額に対して贈与税が課せられていました。

しかし、令和元年7月1日以降に受贈者が30歳に達したときには、受贈者が

①学校等に在籍している

②教育訓練給付金の支給対象となる教育訓練を受けている

のいずれかの場合は信託が終了しないことになりました。

この場合は、年間を通じて学校等に在籍または教育訓練を受けることがなくなった日の翌年の12月31日か、受贈者が40歳に達する日のいずれか早い日に信託が終了し、そのときの残額に贈与税が課税されることになります。

令和3年の改正のうち、重要な改正は以下のとおりです。

平成31年改正では、贈与者が死亡前3年間に信託した金銭の残金があるときにだけ一定額に相続税が課税されていましたが、令和3年の改正では、令和3年4月1日以降になされた信託については、信託がなされたのが死亡前3年以内かどうかにかかわらず、信託した金銭の残金に相続税が課税されることになりました。

ただし、①受贈者(孫など)が23歳未満である場合、②学校等に在学している場合、③教育訓練給付金の支給対象となる教育訓練を受けている場合には遺贈とみなされないことは平成31年改正と同様です。

教育資金は、大きく分けて「学校等」に直接支払われるものと「学校等以外の者」に支払われるものがあります。

非課税限度額の総額は1,500万円で、「学校等」に直接支払われる教育資金は限度額1,500万円いっぱいまで利用できます。「学校等以外の者」に支払われる教育資金は限度額の内の500万円までです。

学校等で必要な費用は、①学校等に直接支払う場合と、②その他の業者に支払う場合が考えられますが、①の費用が1,500万円までの非課税措置の対象になります。 ②は一定の条件を満たせば500万円の限度で非課税措置を受けられる余地があります(2-2-2参照)。

学校等以外の者に対して支払われる費用のうち一定のものが対象になります。

学習(塾、家庭教師など)、スポーツ(スイミングスクールなど)、文化芸術(ピアノのレッスンなど)、教養(習字など)の指導の対価(月謝、謝礼、入会金、参加費など)として支払う費用や、施設使用料があたります。

学校等での教育に必要な費用で、学校等が業者を通じての購入や支払を依頼しているようなものがあたります。

たとえば、教科書、教材(リコーダー、裁縫セットなど)、学校指定の学用品(制服、体操着など)、卒業アルバム、修学旅行、給食費などです。

教育資金贈与信託を利用するメリットとしては以下のようなものが挙げられます。

この制度を利用することで、本来なら贈与税が課税されてしまう一括贈与を、非課税で行うことができます。 また、相続がおきたら相続税が課税されると見込まれる資産を贈与者(祖父母など)が保有しているときには、税負担を少なく、孫など下の世代に承継することができます。

教育資金贈与信託を利用すれば、資金の使途は教育資金に限定されており、資金は信託銀行などの金融機関が管理してくれるので、確実に教育資金として利用されます。

教育資金贈与信託を利用したことで、かえって大きな負担が生じることにならないように注意する必要があります。

信託は原則として受贈者(孫など)が30歳になった時点で終了します。 信託が終了した時点で資金を使い切れなければ、使い残しには贈与税が課税されてしまいますので計画的に利用しましょう。

教育資金管理契約の期間中に贈与者(祖父母など)が死亡したときには、「管理残額」が相続税の計算対象になってしまうことがあります。

このような課税を避けるためには、受贈者が23歳になるか学校などを卒業するまでに使い切れる金額を信託するのがよいでしょう。ただ、やむを得ない状況は生じると考えられます。

教育資金贈与信託をするためには、教育資金管理契約や非課税申告書を作成したり提出したりしなければならず、資金の払戻しにも適切な領収証を取付けて提出しなければなりません。これを怠ると当初の目的が果たされませんので注意が必要です。

教育資金贈与信託が相続人の間の不公平感の原因になるおそれがあるので、教育資金贈与信託をすることを家族で共有し、このような手続を取る意図を説明しておくとともに、相続人の間で承継される財産がアンバランスにならないように、留意するのがよいでしょう。

教育資金贈与信託は、資産に余裕がある祖父母、曾祖父母世代が、孫、曾孫世代が教育を受ける機会を応援する際に非常に有意義な制度です。 富裕層への課税強化が見込まれ、令和5年以降の制度の継続については様々な意見が示されていますので、教育資金贈与信託の利用を考えている方は、まずは令和5年4月1日までに実行することをご検討下さい。