お子さまが高校生の間にかかる学費については、授業料無償化など国からの支援も充実してきています。しかし、高校の学費は授業料だけではありません。授業料以外にどのような費用がかかるのでしょうか。

お子さまが高校に入学してからは教育資金のピークに近付くときでもあります。進路に合わせた教育資金プランについて考えてみましょう。

今回は公立高校の学費の目安、公的支援制度、資金の準備方法、私立高校との違いについて株式会社 家計の総合相談センターの小泉朱希さんに解説いただきました。

入学前から必要になる支出や授業料以外にかかる費用もあります。どのような費用がいくらかかるのか確認しておきましょう。

高校受験の際に公立と私立を併願することは少なくないでしょう。私立高校の受験日程が先となることが多いため、まずその受験料がかかります。また、合格発表も私立高校が先になることが多く、合格した場合には、その時点で公立高校の合格発表の前に入学手続きを開始しなければならないケースもあります。

この場合、私立高校への入学資格を確保しておくために、入学金や入学金の一部・前納金など数万円~数10万円の金額を支払うことになります。私立高校によって制度の違いや金額の大小があり、後に入学を辞退した際の返還がされないこともあります。支払金額や期限を受験前に必ず確認しておきましょう。

公立高校への進学が決まったら、入学時には制服、体操服、カバン、教科書、学用品、定期券などの出費が控えています。入学時にどんな費用がいくら必要になるかを事前に見積もっておきましょう。

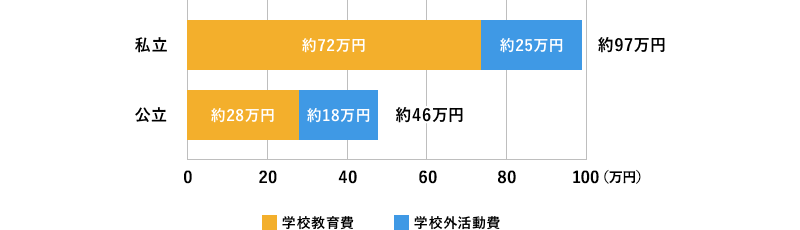

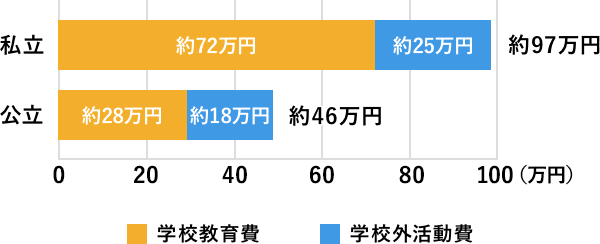

公立高校入学後に必要となる学費の目安が分かる調査として、文部科学省の「平成30年度子供の学習費調査」があります。こちらの「学習費」とは、学生としての生活全般にかかる「学費」のうち、学業、教育に直接関係する部分と考えられると良いでしょう。全日制の公立高校の学習費は1年間で約46万円となっています。

一方、私立高校の平均額が約97万円です。3年間の学習費の総額は公立高校は約137万円で、私立高校は約291万円でおよそ2倍の負担となっています。しかしながら、私立高校でも就学支援金や自治体独自の助成金が受けられる場合は、公立高校と大きな差はなくなってきているといえるでしょう。

【高校生1年間の学習費の目安】

出典:文部科学省 「平成30年度子供の学習費調査」より保護者が支出した1年間・子供一人当たりの学習費総額より金額を万単位で四捨五入して作成

公立高校(全日制)の学習費の内訳は学校教育費が約28万円、学校外活動費が約18万円となっています。

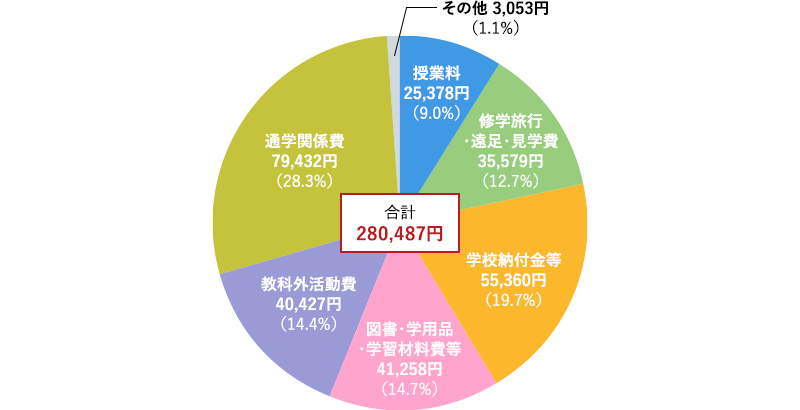

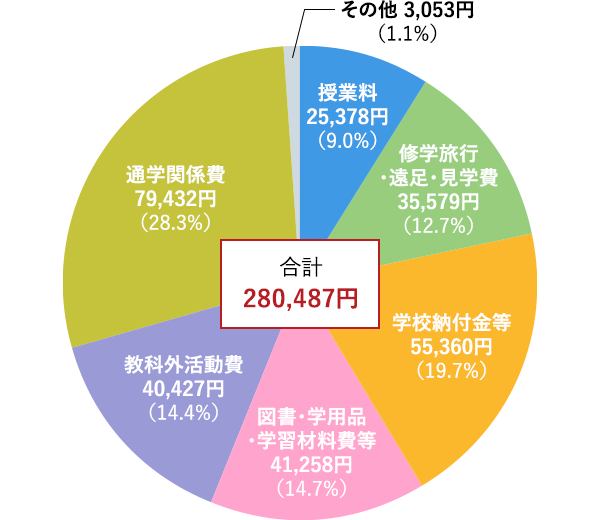

学校教育費とは、学習費の中で授業料や通学、修学旅行などにかかる費用の事です。就学支援金を受けられる場合は、その分はかからないことになります(就学支援金については後ほどご説明します)。

学校教育費の中で最も金額が大きいのは、通学関係費の約8万円となっています。高校は家から遠い学校に通学することも多く、電車やバスなどの定期券代や自転車購入代金などがかかります。通学関係費には、通学のための制服やカバン代なども含まれています。

【高等学校(全日制)の学校教育費の内訳】

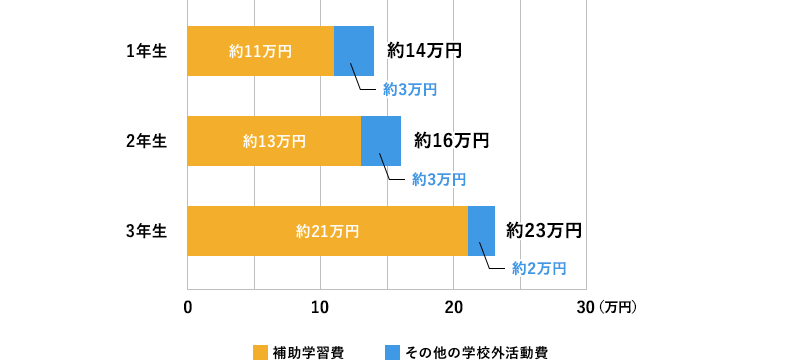

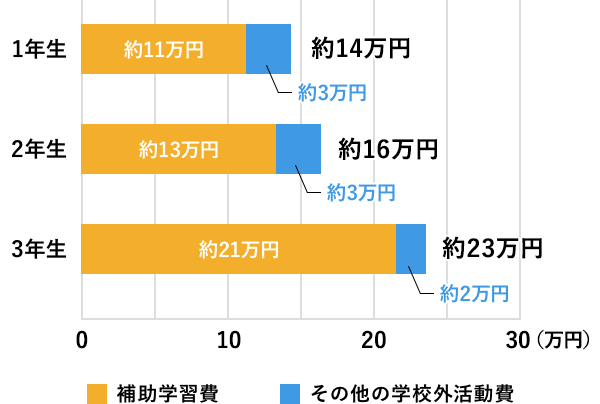

学校外活動費は、補助学習費とその他の学校外活動費の合計となります。補助学習費は家庭内学習費、家庭教師費、学習塾費などで、その他の学校外活動費は習い事などの費用となります。

大学進学のための塾や予備校に通うため、お子さまの成長とともに補助学習費が増えていることが推測されます。公立高校の3年生の補助学習費は年間約21万円となっています。

毎月の塾や予備校の授業料のほか、長期の休みの講習などの費用もかかりますので予想外に高額になってしまうケースもあるようです。大学の学費を見据えて、家計に無理のない頻度で塾や予備校に通えるようにしましょう。

【公立高校の学校外教育費】

大学受験から入学前までに100万~200万円(※)というまとまったお金が必要になることも頭にいれておきましょう。出願や受験のための費用、学校への納付金、教材や生活品などの費用がかかります。一人暮らしとなる場合は、すまい探しの費用も必要となります。

※出典:全国大学生活協同組合連合会「2020年度保護者に聞く新入生調査」

「高等学校等就学支援金制度」により、ほとんどの方が公立高校の授業料は実質無料になります。また、家計が急変した場合には「高校生等奨学給付金制度」があります。

高等学校等就学支援金は、高校等に通う生徒本人や保護者が支援金を受け取るものではなく、国から都道府県を経由して直接学校に支払われ、授業料に充てられることになります。

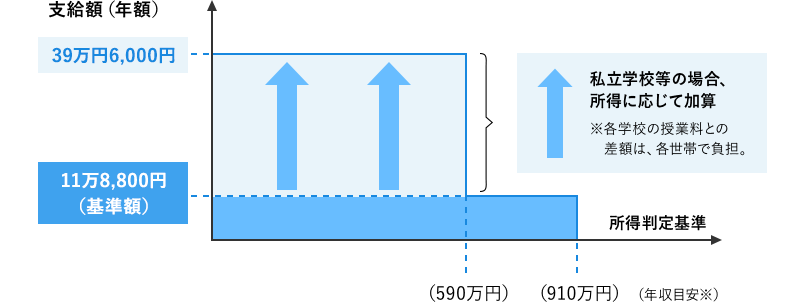

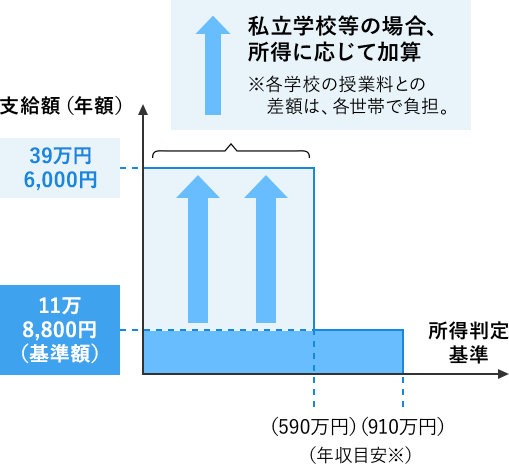

国公立の高等学校については、年収約910万円未満の世帯に対して、月額9,900円(年額11万8,800円)が支給されます。この金額は授業料と同額なので、就学支援金を受けられる場合は授業料が実質無償となります。

私立高校については年収約590万円未満の世帯を対象として年額39万6,000円の支援金がうけられます。年収が上の基準を超える場合でも、約910万円未満の世帯に対しては年額11万8,800円の標準額が支給されます。

私立高校の就学支援金は世帯年収により支給額が変わりますが、私立高校は授業料が平均約43万円(※)ですので、学校によっては授業料がほとんどかからないことになります。また、私立高校の授業料については、国の就学支援金に上乗せする自治体独自の助成金を設けているところもあります。

※出典:文部科学省「令和2年度私立高等学校等の初年度生徒等納付金平均額(年額)」

【全日制高校の場合の支給額】

就学支援金が支払われる年収の目安については家族の人数などによって異なりますので自治体に確認しましょう。

家計の急変などによって、学費の負担が経済的に困難となった場合には、高校生等奨学給付金制度を利用することができます。

この制度は低所得世帯を対象に授業料以外の教育費を支援する返還不要の給付金です。教科書代、学用品費、教科外活動費、修学旅行費等の授業料以外の教育費の負担を軽減することができます。令和3年度は新型コロナウィルス感染症の影響を踏まえて、支給額が上乗せされています。

お子さまが高校生になると、塾や予備校の授業料がかかると見込まれますし、教育費以外の生活費の負担もふえていきます。どのように準備をしたらよいのでしょうか。

高校生になると、教育費の他に部活の費用、スマホ、外出時の軽食、おしゃれの費用など生活費が増えていきます。また、高校卒業後の進路が決まっていなくても、大学の学費を準備しておくことも大切です。大学・短大の進学率は58.6%と過去最高(※)に達しています。

大学進学も見据えて改めて、家計の見直しをしてみてはいかがでしょうか。

住居費や保険、通信費、光熱費といった固定費の見直しができれば、大きな節約となり、効果を持続することができるでしょう。

大学の学費については、「大学の学費はどのくらいかかる?金額の目安や資金を確保する方法」で詳しく解説しています。

貯蓄するためには自動で積み立てられる仕組みをつくることが大切です。給料から毎月一定額を貯蓄し、残りのお金を使うことで自然とお金が貯まっていきます。自動積立定期預金や財形貯蓄制度などを利用し、天引き貯蓄の設定をしてみましょう。

また、児童手当を受けられるご家庭の場合、その余剰金を貯蓄に回すとよいでしょう。

時間をかけて準備のできる場合には、税制メリットのあるつみたてNISAを利用して運用する方法もあります。

つみたてNISA については、「つみたてNISAとは?一般NISAとの違いとそれぞれのメリット・デメリット」で詳しく解説しています。

家計の見直しをしても高校の教育資金が不足するようであれば、教育ローンを利用する方法があります。

国の教育ローンと呼ばれる日本政策金融公庫の教育一般貸付は中学卒業以上の教育機関が対象となり、公立高校の学費を低金利、固定金利で借り入れることができます。

入学金や授業料だけでなく、教科書代、定期代、受験料、受験時の交通費、パソコン購入費、修学旅行費用など幅広い費用が対象となっています。融資限度額は学生1人あたり350万円です。保護者の収入要件があり、扶養している子の人数で世帯の年間収入の上限が決められています。

以前に比べると、公立高校の授業料無償化など制度が充実してきましたが、それでも子どもの教育資金は安易に削減するものではないでしょうし、塾や予備校の授業料が高額になりやすいなど、家計は楽ではないという現状もあるようです。

教育資金のピークを乗り越えるために、家計を見直して早くからの貯金や積立の運用始める、それでも難しければ奨学金の利用を検討するなど、場合によってはお子さまも含めて真剣に話し合ってみることで、ご家族一丸となって取り組めるかもしれません。

幼稚園から大学まで、必要な教育資金については、「教育資金はいくら必要?幼稚園~大学までにかかる費用と援助制度」で幅広く解説しています。